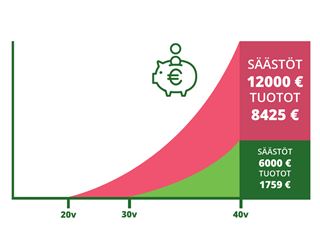

Korkoa korolle -periaate puree parhaiten, kun säästöaika venyy vuosikymmeniksi. Muutaman kympinkin lahjat lapselle avattuun rahastoon ehtivät tuottaa sievoisen summan jo pelkän lapsuuden aikana – puhumattakaan puolesta vuosisadasta.

Yksi kerää vararahastoa, toinen eläkettä ja kolmas pientä pesämunaa. Tuoreen tutkimuksen* mukaan valtaosa suomalaisista eli 72 % on kiinnostunut säästämisestä. Kunkin tavoitteena on taloudellisesti huoleton tulevaisuus. S-Pankin päästrategi Vesa Engdahl uskoo, että valtaosa työssäkäyvistä suomalaisista pystyisi säästämään pitkäjänteisesti, ja moni säästääkin. 50 tai 100 euroa – jopa enemmän – sujahtaa huomaamattomasti säästökohteeseen joka palkkapäivä.

”Luovut tämän päivän nautinnosta, jotta saisit huomenna suuremman nautinnon”, Engdahl toteaa säästämisen periaatteen.

Mitä aiemmin aloitat, sitä enemmän saat

Säännöllinen kuukausisäästäjä voi saada säästämänsä summan takaisin jopa moninkertaisena, koska korkoa kertyy vuosi vuodelta isommalle summalle. Sitä kertyy niin säästetylle summalle kuin edellisten vuosien koroillekin. Korkoa korolle -periaate puree parhaiten, kun säästöaika venyy vuosikymmeniksi. Muutaman kympinkin lahjat lapselle avattuun rahastoon ehtivät tuottaa sievoisen summan jo pelkän lapsuuden aikana – puhumattakaan puolesta vuosisadasta.

”Säästäminen ei ole koskaan sadan metrin pikamatka vaan maratonjuoksu”, Engdahl huomauttaa.

Hän kannustaa nuoria säästämään heti ensimmäisestä palkasta alkaen. Engdahl laskee pitkän säästöajan eduksi myös sen, että ajalla on tapana tasoittaa heilahteluja sijoitusmarkkinoilla. Siksi varovainenkin säästäjä saattaa sietää nuorena melko suuria riskejä ja tavoitella jopa 7–10 prosentin tuottoa, joka on tyypillinen suorille osakesijoituksille sekä osakerahastoille.