On ymmärrettävää ajatella, että asuntolaina kannattaa maksaa pois maksimilyhennyksin niin nopeasti kuin mahdollista. Toisaalta monelta huolelta välttyy, jos taloudessa on riittävä vararahasto yllättäviä – ja suunniteltujakin menoja varten. Säästäminen on siis tärkeää, mutta miten se onnistuu lainanlyhennyksen ohessa?

Lyhennä asuntolainaa – ja säästä samaan aikaan

#Lainat ja luotot

6.4.2017

Kumpi on järkevämpää: maksaa asuntolaina pois mahdollisimman nopeasti vai säästää lainanmaksun ohella?

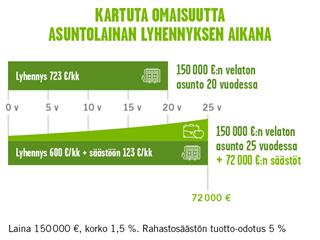

25 vuodessa säästöjä on koossa jo 72 000 euroa.”

S-Pankin kehityspäällikkö Annika Pohtila kehottaa jo lainanottovaiheessa miettimään omaa taloutta niin, että siihen jää riittävää väljyyttä. Säästämistä kannattaa suunnitella sekä pitkän että lyhyen aikavälin tavoitteita varten.

”Aloittaisin ensin säästämällä tilille 1–2 kuukauden menoja vastaavan summan puskuriksi yllättäviin menoihin. Sen jälkeen voi miettiä pitemmän aikavälin sijoituksia ja ottaa enemmän riskiä”, Annika Pohtila sanoo.

”Arki on keveämpää, jos tarpeen tullen on, mistä ottaa. Myös korkojen nousuun varautuminen on paikallaan, sillä ennen pitkää korkotaso kääntyy väistämättä nousuun”, Pohtila miettii.

Kun säästää säännöllisesti vaikka pieniäkin summia kerrallaan, pääsee hyötymään niin sanotusta korkoa korolle -ilmiöstä eli pääoma kasvaa vuosien kuluessa kuin huomaamatta.

On myös huojentavaa muistaa, että laina elää elämäntilanteen mukaan.

”Jos alkuun tuli valittua liian kova lyhennystahti, sen hölläämisestä voi keskustella pankin kanssa niin, että sijoittaminenkin onnistuu samaan aikaan”, Annika Pohtila sanoo.

Kuviossa on vertailtu, miten varallisuus kehittyy, jos 150 000 euron asuntolainan lyhennyksestä sijoittaakin osan sijoitusrahastoon, jonka tuotto-odotukseksi on laskettu 5 prosenttia vuodessa.

Lainan takaisinmaksuaika pitenee 25 vuoteen, mutta jo ennen 20 vuoden rajaa koossa on enemmän säästöjä kuin jäljellä on lainaa. 20 vuoden kohdalla säästöjä on koossa 50 000 euroa ja 25 vuodessa 72 000 euroa.

Ovatko yhteystietosi ajan tasalla?

Päivitä yhteystietosi S-mobiilissa tai osoitteessa s-käyttäjätili.fi. Samalla voit antaa sähköisen markkinointiluvan ja pysyt ajan tasalla palveluistamme ja asiakasomistajaeduistamme.

Kirjaudu S-käyttäjätilille ja päivitä yhteystiedot:

Asiakasomistajuus-osiossa voit päivittää markkinointiluvat:

Katso myös