6 kysymystä – mitä vuosi 2023 tuo tullessaan?

#Säästäminen ja sijoittaminen

5.12.2022

S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Vuosi sitten markkinaodotukset olivat korkealla, mutta sitten tulivat inflaatio, koronnostot ja Venäjän hyökkäys Ukrainaan, ja sitä myöten heikko sijoitusvuosi. Nyt suunnataan vuoteen 2023 taantumaa odotellessa ja varovaisissa tunnelmissa. S-Pankki Näkemyksessä käydään läpi, mitä alkavana vuonna on luvassa.

1. Mitä jää käteen vuodesta 2022?

Aika vähän - ainakaan tuottojen puolesta. Osakkeet ja joukkolainat ovat olleet viime vuosien nopean nousun jälkeen selvässä pudotuksessa. Varsinkin korkojen nopean nousun aiheuttama joukkolainojen yli kymmenen prosentin arvonlasku on ollut poikkeuksellinen. Osakkeissa voidaan sanoa, että vuosi on ollut lopulta "normaalin" heikko. Vuosina 2019–2021 osakkeet Yhdysvalloissa tuottivat joka vuosi lähes 20–30 prosenttia. Siihen suhteutettuna tämänvuotinen, toistaiseksi vajaan 15 prosentin suuruinen alamäki on ollut maltillinen. Tämän vuoden vahvin tuottolenkki ovat olleet vaihtoehtoiset sijoitukset, joista sekä kiinteistöt että private equity -sijoitukset ovat yhä tuottaneet hyvin.

Jos ei tuottoja jäänytkään, niin oppeja ja muistutuksia sijoittamisen perusteista tuli tänä vuonna yllin kyllin. "Nousu ei jatku yhtämittaisena loputtomiin", "korot ovat olemassa" ja "hajautus on paras tapa hallita riskejä" ovat oppeja, jotka sijoittajan kannattaa muistaa tulevinakin vuosina.

2. Tuleeko ensi vuonna taantuma?

Tulee. Talouden pitkä nousukausi katkeaa, kun ensi vuonna monet teollisuusmaat ympäri maailman painuvat taantumaan. Tämä koskee myös Suomea. Taantumiakin on kuitenkin monenlaisia sekä syvyydeltään että kestoltaan. Jos kasvu notkahtaa tämänhetkisten toiveiden mukaisesti vain vähän ja talous kääntyy kasvuun jo ensi vuoden lopulla, selviämme vähillä vahingoilla. Riskinä on kuitenkin se, että emme sopeudu hetkessä ja kivuttomasti elämään pitkän nousukauden ylilyöntien korjaamisen sekä korkeampien korkojen kanssa, vaan talous takkuaakin toivottua enemmän. Siten riskit maailmalla osoittavat alaspäin.

Taantumaa on toki povailtu jo tovi tänä vuonna, mutta sitä ei ole tullut. Talouden pohjat ovat olleet vahvat, sillä työllisyystilanne on erittäin hyvä ja ihmisillä on ollut runsaasti säästöjä koronapandemian jäljiltä. Siten talous on porskuttanut yhä kohtuullisesti. Vähitellen nousevat korot kuitenkin iskevät talouteen ensi vuonna. Onneksi taantuma ei tule yllätyksenä, vaan siihen on ehditty varautua. Tämä voi pienentää talousjarrutuksen vaikutuksia.

3. Helpottaako korkea inflaatio?

Helpottaa, mutta ei häviä. Vuoden alussa iskeneet tarjontashokit, kuten ruoan hinnannousu, logistiikkaongelmat ja energiapula, ovat yhä osittain voimissaan, mutta pahimmat pelot hintojen pystysuorasta noususta ovat hälventyneet. Esimerkiksi Eurooppaan on saatu lisääntyvissä määrin maakaasua maailmalta, jolloin Venäjä-riippuvuus on vähentynyt. Energian hinnat ovat pudonneet huipuistaan, mutta ovat yhä aivan eri tasolla kuin vuosi sitten.

Inflaatio hidastuu, mutta toisaalta leviää samanaikaisesti. Yritykset siirtävät nousseita kustannuksiaan eteenpäin myyntihintoihin, jolloin myös sellaiset tuotteet kallistuvat, joihin alkuperäiset ongelmat eivät suoraan osuneet. Samalla työntekijät vaativat korkeampia palkkoja selvitäkseen nousseista hinnoista. Siten inflaatio pysyy ensi vuonnakin melko korkeana.

4. Vieläkö korot nousevat?

Kyllä ja ei. Euroopan keskuspankin ainoa tavoite on vajaan kahden prosentin inflaatio, ja nyt inflaatio on kymmenen prosenttia. Siten keskuspankki joutuu yhä nostamaan korkojaan. Nostotahti on kuitenkin hidastumassa tämän vuoden poikkeuksellisesta kyydistä. Koronnostojen loppuminen voi olla edessä jo keväällä, jos talouskasvu hidastuu selvemmin. Nostot hyydyttävät taloutta noin 6-12 kuukauden viiveellä, joten heinäkuussa alkaneet kiristykset tuntuvat taloudessa kevään mittaan.

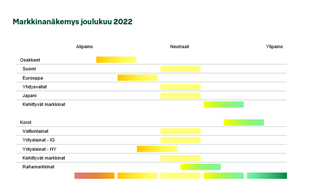

Vaikka viimeiset koronnostot ovat vielä edessäpäin voivat pitkät korot kääntyä jo alaspäin. Markkinat ovat huomioineet tulevat nostot, joten pitkillä koroilla on varaa laskea, kun talouskasvu heikkenee. Siksi nostimme marraskuussa valtionlainat ylipainoon korkosalkuissamme, sillä niiden tuottonäkymät ovat parantuneet tämän vuoden voimakkaan korkojen nousun jälkeen. Rahamarkkinoiden suosiminen on tukenut salkkujamme, sillä rahamarkkinat ovat olleet nollatuotollaan vuoden parhaita korkosijoituksia. Nyt laskimme ne ylipainosta neutraaliin.

5. Ovatko osakkeet halpoja?

Osakkeet ovat halvempia kuin viime vuosina, mutta eivät vielä varsinaisessa alennusmyynnissä. Erot maanosien välillä ovat suuria. Yhdysvalloissa osakkeet olivat viime vuonna erittäin kalliita, ja vaikka arvostus on pudonnut, ne ovat edelleen hintavia. Muualla maailmassa puolestaan arvostukset ovat painuneet jo keskiarvojen alle. Arvostukset eivät kuitenkaan ohjaa osakkeita ensi vuonna, vaan tuloskehitys on tässä talousympäristössä tärkeämpää. Tulokset ovat perinteisesti laskeneet taantumissa, joten ensi vuonnakin on edessä tulosten alamäkeä. Siten halvalta näyttävä osake voi muuttua kalliiksi, jos tulokset laskevat selvästi.

Osakemarkkinoista parhaat lähtökohdat ensi vuoteen ovat kehittyvillä markkinoilla, joissa olemme ylipainossa. Kehittyvät maat ovat arvostukseltaan edullisimpia ja niissä rahapolitiikassa ollaan jo monin paikoin kääntymässä kevennykseen, kun länsimaissa vielä kiristellään. Kiinan koronatoimet ja kiinteistömarkkinoiden tukeminen ovat isossa roolissa osakkeiden liikkeissä. Kiinan uutisvirta on vähitellen kääntymässä parempaan suuntaan, joten maalla on varaa yllättää skeptiset sijoittajat myönteisesti, kuten marraskuussa on nähty.

6. Milloin pitää laittaa ostohousut jalkaan?

Ensi vuoteen lähdetään vielä huolestuneissa tunnelmissa ja pidämmekin osakkeet alipainossa salkuissamme. Varovaisuus on kannattanut tänä vuonna, ja sillä olemme välttäneet markkinoiden pahimpia pettymyksiä. Laskumarkkinoillakin nähdään ajoittain nousupyrähdyksiä ja siksi pienensimme osakkeiden alipainoa marraskuussa.

Markkinalaskujen hyvä puoli on se, että lopulta sijoittajalle on tarjolla erinomaisia sijoituksia, kun hinnat painuvat liikaakin. Tällaisia mahdollisuuksia on alkanut ilmestyä korkomarkkinoille, joissa pitkät korot ovat jo houkuttelevalla tasolla, joten aloimmekin lisätä niiden osuutta salkuissa. Osakemarkkinoilla sen sijaan ei vielä ole kiire laaja-alaisille ostoksille, vaikka hyviä ostokohteita alkaakin ajoittain löytyä.

Ensi vuonna tulemme näkemään kovia markkinanousuja ja -laskuja, kun sijoittajat arvuuttelevat, missä kohtaa pysyvä käänne parempaan tulee. Korkojen laskuun kääntyminen esimerkiksi voidaan tulkita osakkeille myönteiseksi. Jos lasku johtuu talouden taantumasta, ei se olekaan hyvä uutinen. Sen sijaan talouden kääntyminen pirteämpään kasvuun olisi merkki paremmista ajoista. Toistaiseksi ollaan laskusuhdanteessa, joten vuoden alussa tuskin on luvassa nopeaa piristymistä. Vuosi voi kuitenkin olla kaksijakoinen, jolloin alkuvuoden heikkous kääntyisi toisella puolikkaalla. Sitä on vielä ennenaikaista luvata, sillä aina voi tulla mutkia matkaan, kuten mennyt vuosi on osoittanut.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.