6 frågor – vad innebär 2023?

#Spara och investera

2022-12-08

För ett år sedan var marknadens förväntningar höga, men så kom inflationen, räntehöjningarna och Rysslands attack mot Ukraina och därför också ett svagt investeringsår. Nu inför 2023 väntas en recession och sentimentet är försiktigt. S-Banken Vision går igenom vad vi kan vänta oss inför det nya året.

1. Vad blir resultatet efter 2022?

Ganska litet – åtminstone om vi pratar avkastning. Aktier och obligationer har fallit ordentligt efter den snabba uppgången under senare år. I synnerhet obligationernas värdenedgång med över tio procent på grund av den snabba räntehöjningen har varit exceptionell. Vad gäller aktier kan man säga att året sist och slutligen har varit ”normalsvagt”. Under 2019–2021 gav amerikanska aktier en avkastning på nästan 20–30 procent per år. I relation till detta har årets nedgång på hittills knappt 15 procent varit måttlig. Den starkaste avkastningslänken i år har varit alternativa investeringar, varav både fastigheter och private equity-investeringar har gett en fortsatt god avkastning.

Även om avkastningarna har uteblivit, har året fört med sig många lärdomar och påminnelser om investeringsgrunderna. ”Uppgången pågår inte i det oändliga”, ”det finns räntor” och ”diversifiering är det bästa sättet att hantera riskerna” är lärdomar som det lönar sig för investeraren att minnas även under kommande år.

2. Får vi en recession nästa år?

Ja. Den långa uppgången inom ekonomin avbryts, då många industriländer runt om i världen går in i en recession nästa år. Detta gäller också Finland. Det finns emellertid många slags recessioner av olika djup och varaktighet. Om tillväxten bara minskar litet enligt de nuvarande förhoppningarna och ekonomin börjar växa redan i slutet av nästa år, klarar vi oss med små skador. Det finns emellertid en risk för att vi inte anpassar oss genast och smärtfritt till de högre räntorna och till att korrigera överdrifterna under den långa uppgångsperioden, vilket innebär att ekonomin avtar mer än önskat. Därför är riskerna höga globalt.

En recession har förvisso förutspåtts redan i år, men den har inte infunnit sig. De ekonomiska fundamenten har varit starka, eftersom sysselsättningsläget är mycket bra och folk har haft ordentligt med besparingar efter coronapandemin. Således har det fortfarande gått måttligt bra för ekonomin. Så småningom slår emellertid de stigande räntorna mot ekonomin nästa år. Som tur är kommer recessionen inte som en överraskning, utan vi har hunnit förbereda oss på den. Detta kan minska effekten av en ekonomisk inbromsning.

3. Minskar den höga inflationen?

Ja, men den försvinner inte. Utbudschockerna i början av året, såsom de höjda livsmedelspriserna, logistikproblemen och energibristen, gäller fortfarande delvis, men den värsta oron över en vertikal prishöjning har skingrats. Till exempel Europa har allt mer fått naturgas utifrån och beroendet av Ryssland har minskat. Energipriserna har fallit från topparna, men är fortfarande på helt andra nivåer än för ett år sedan.

Å ena sidan avtar inflationen, men å andra sidan sprider den sig samtidigt. Företagen överför de stigande kostnaderna på försäljningspriserna, varvid också sådana produkter som ursprungligen inte hade direkta problem blir dyrare. Samtidigt kräver anställda högre löner för att klara av de stigande priserna. Således förblir inflationen ganska hög även nästa år.

4. Stiger räntorna ytterligare?

Både ja och nej. Europeiska centralbankens enda mål är en inflation på knappt två procent och nu är inflationen tio procent. Således är centralbanken tvungen att höja räntorna ytterligare. Höjningstakten håller emellertid på att avta jämfört med den exceptionella takten i år. Räntehöjningarna kan upphöra redan på våren, om den ekonomiska tillväxten avtar mer tydligt. Höjningarna bromsar ekonomin med en fördröjning på cirka 6–12 månader och därför märks åtstramningarna som inleddes i juli i ekonomin först på våren.

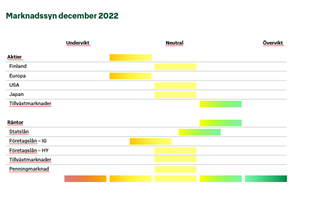

Även om vi fortfarande har de sista räntehöjningarna framför oss kan de långa räntorna redan vända nedåt. Marknaden har beaktat de kommande höjningarna och därför finns det utrymme för de långa räntorna att gå ner, när den ekonomiska tillväxten avtar. I november höjde vi därför vikten på statsobligationer till övervikt i våra ränteportföljer, eftersom avkastningsutsikterna för dessa har förbättrats efter de kraftiga räntehöjningarna i år. Att prioritera penningmarknaden har även gynnat våra portföljer, eftersom penningmarknaden med sin nollavkastning har hört till årets bästa ränteinvesteringar. Nu har vi sänkt vikten på penningmarknaden från övervikt till neutral vikt.

5. Är aktierna billiga?

Aktierna är billigare än under de senaste åren, men de reas inte ut riktigt ännu. Skillnaderna mellan olika regioner är stora. I USA var aktierna mycket dyra i fjol, och även om värderingen har sjunkit är de fortfarande kostsamma. I övriga världen har värderingarna gått ner och ligger redan under medelvärdet. Värderingarna styr emellertid inte aktierna nästa år, utan resultatutvecklingen är viktigare i detta ekonomiska klimat. Traditionellt går resultaten ner vid en recession och därför står företagen inför en resultatnedgång även nästa år. I så fall kan en aktie som ser billig ut bli dyr, om resultaten sjunker avsevärt.

Bland aktiemarknaderna är utgångspunkterna inför nästa år bäst för tillväxtmarknaderna, som vi överviktar. Värderingen är förmånligare i tillväxtländerna och penningpolitiken håller redan på att lättas i många av dem, medan västländerna fortfarande stramar åt. Kinas coronaåtgärder och stödet till fastighetsmarknaden spelar en stor roll i aktiernas rörelser. Nyhetsflödet i Kina håller så småningom på att vända till det bättre och därför har landet råd att överraska skeptiska investerare positivt, vilket vi såg i november.

6. När är det dags att börja köpa?

Sentimentet är fortfarande oroligt inför nästa år och vi fortsätter med undervikt på aktier i våra portföljer. I år har försiktigheten lönat sig och därför har vi undvikit de värsta besvikelserna på marknaden. Även på en nedåtgående marknad förekommer tidvis uppsving och därför minskade vi undervikten på aktier i november.

Det goda med marknadsnedgångar är att investeraren sist och slutligen erbjuds utmärkta investeringar, när priserna går ner till och med för mycket. Sådana möjligheter har börjat visa sig på räntemarknaden, där de långa räntorna redan ligger på en attraktiv nivå och därför har vi börjat öka deras andel i portföljerna. På aktiemarknaden däremot är det fortfarande ingen brådska att börja göra omfattande köp, även om goda köpobjekt visar sig ibland.

Nästa år kommer det att ske kraftiga marknadsuppgångar och -nedgångar, när investerarna försöker gissa sig till var det kommer att ske en permanent vändning till det bättre. En räntenedgång kan till exempel tolkas vara positiv för aktierna. Om nedgången beror på en ekonomisk recession, är detta emellertid ingen god nyhet alls. Om ekonomin däremot vänder mot en snabbare tillväxt skulle detta vara ett tecken på bättre tider. I nuläget befinner vi oss i en nedgångskonjunktur och därför utlovas knappast någon snabb återhämtning i början av året. Året kan emellertid bli tudelat, och en svag inledning på året skulle kunna vända under det andra halvåret. Det är fortfarande för tidigt att lova något sådant, eftersom det alltid kan före-komma hinder på vägen, vilket även det gångna året har visat.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.