Osakemarkkinat ovat olleet vahvassa nousuvireessä jo toista vuotta koronaromahduksen jälkeen. Markkinoiden laskuyritykset ovat jääneet heppoisiksi, kun suuri määrä rahaa on jahdannut sijoitusmahdollisuuksia samalla, kun talous on piristynyt vakaasti. Viime kuukausina osakkeiden kovin hurlumhei on kuitenkin tyyntynyt ja kevään lopuksi osakkeet ovat siirtyneet enemmänkin vaakalentoon.

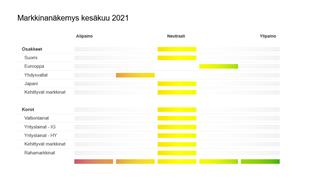

Odotamme, että osakemarkkinoiden kovin nousuvaihe on päättynyt tällä erää. Se ei tarkoita voimakasta alamäkeen kääntymistä. Matalampia tuottoja ja enemmän heilahduksia sen sijaan on odotettavissa. Lähiaikojen osakenäkymät muistuttavat Suomen peruskesää, eli vähän kaikkea on luvassa. Välillä paistaa aurinko, toisinaan tulee vesikuuroja ja keskimäärin on puolipilvistä. Sijoittajan voikin olla parempi keskittyä kesällä lomanviettoon kuin jännittää jokaista markkinauutista. Laskimme osakkeet vuoden alun hyvin tuottaneesta ylipainosta neutraaliin loppukeväästä ja uskomme, että perusmyönteinen, mutta maltillinen, neutraalinäkemys toimii salkussa myös vaihtelevassa kesäsäässä.

Erinomaista kasvua

Maailman taloudessa on käynnissä poikkeuksellisen vahvan kasvun vaihe. Palautuminen vuoden takaisesta romahduksesta, patoutunut kulutustarve, kertyneet säästöt ja valtioiden ennennäkemätön elvytys siivittävät talouden tänä vuonna vuosituhannen parhaaseen kasvuun. Korona ei ole vielä jäänyt kokonaan taakse, mutta kohti parempaa mennään ja talouksia avataan kiihtyvään tahtiin joka puolella.

Samoin kuin taloudessa yleisesti myös yrityksillä menee erittäin hyvin. Ensimmäisen neljänneksen tuloskausi oli häkellyttävän hyvä. Esimerkiksi Yhdysvalloissa pörssiyhtiöiden tulokset kasvoivat vuoden takaisesta yli 50 prosenttia, mikä oli yli kaksinkertainen kasvu verrattuna siihen, mitä analyytikot odottivat ennen tuloskauden alkua. Tähtimerkit ovat olleet kohdallaan pörssiyrityksille vuoden alussa, kun talous on piristynyt ja kysyntä on parantunut samaan aikaan, kun viime vuonna käynnistetyt kustannussäästöt ovat olleet voimissaan. Yritysten tulosmarginaalit ovat olleet ennätyksellisen vahvoja.

Vaikea enää parantaa

Erinomaisen kasvutilanteen kääntöpuolena on kysymys siitä, voiko yrityksillä enää mennä paremmin. Lähikuukaudet mennään talouden avautumishuumassa, mutta mihin kasvu sekä taloudessa että yrityksissä asettuu pidemmän päälle? Kertyneiden säästöjen purkaminen tuo kertaluonteisen sykäyksen talouteen. Elvytys on puolestaan tukenut voimakkaasti kasvua, mutta ennen pitkää sitä täytyy vähentää, jos taloudella menee hyvin omillaankin. Yrityksillä puolestaan myynti vetää vahvasti, mutta kustannuspaineet alkavat kasvaa, kun monet tuottajahinnat nousevat ja yritykset alkavat perua viime vuoden säästöjä sekä palauttaa tuotantoaan takaisin normaalitasolle.

Talouden näkymät eivät ole heikkenemässä nopeasti edes kasvupiikin jälkeen, mutta tuudittautuminen jatkuvaan kovaan kasvuvauhtiin ei myöskään ole perusteltua. Markkinoilla ei vielä esiinny merkittävää yltiöoptimismia, mutta toisaalta myöskään kasvupettymyksille ei ole tilaa osakkeiden nykyhinnoittelussa. Niin kauan kuin talous jatkaa paranemistaan, osakkeille riittää tukea pidemmällä aikavälillä, mutta pikavoittojen ja jatkuvan nousun aika on ohi.

Inflaatio puhuttaa

Kevään mittaan sijoittajien suurimmaksi huoleksi on noussut elvytyksestä mahdollisesti seuraava ylilyönti, jossa talous ylikuumenisi ja massiivinen rahan pumppaaminen kiihdyttäisi inflaatiota liikaa. Kuluttajahinnat ovat kääntyneet keväällä ripeään nousuun, ja vuosikymmenten tauon jälkeen inflaatiosta on tullut taas kuuma puheenaihe. Sijoittajien ja erityisesti keskuspankkien on nyt pohdittava, onko inflaation kiihtyminen viime vuoden romahduksesta ja tämänhetkisestä kovasta kasvusta johtuva väliaikainen hintapiikki vai sisältääkö se aineksia hintojen pysyvään kiihtymiseen.

Todennäköisempänä pidetään, että inflaatio jää väliaikaiseksi ja tahti hidastuu jälleen vuoden loppua kohti. Näin kommunikoivat myös keskuspankit. Inflaatio rajoittaa helposti itseään, sillä kiihtyvä inflaatio nostaa korkoja, mikä puolestaan hyydyttää velkavetoista talouskasvua ja lopulta inflaatiota itseään. Pysyvä inflaatio vaatisi palkankorotuksia ja vahvaa työllisyyttä, ja ainakin Euroopassa tämä näyttää vielä kaukaiselta haaveelta. Kevään aikana inflaatio-odotukset ovat osaltaan ruokkineet itseään, sillä raaka-aineiden hintojen nousu on houkutellut myös spekulatiivista kysyntää, mikä on nostanut hyödykkeiden hintoja entisestään.

Korkojen nousu jää maltilliseksi

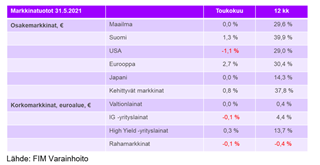

Toukokuun aikana inflaatiopelot ovat jonkin verran rauhoittuneet. Raaka-aineiden hinnat ovat laskeneet hieman, kun spekulointi markkinoilla on vähentynyt. Sitä myöten keväinen korkojen nousu on tasaantunut. Valtionlainat ovat olleet salkuissamme alipainossa pitkien korkojen nousun takia, mikä onkin tukenut tuottojamme. Nyt lisänousupaineet ovat helpottamassa, joten nostamme valtionlainat takaisin neutraaliin vähentämällä rahamarkkinasijoituksia.

Talous ei kestä merkittävästi korkeampia korkoja ja siksi yleisesti matalien korkojen aika jatkuu, vaikka näemmekin väliaikaisia nousupyrähdyksiä markkinoilla. Sijoittajat etsivätkin koroille vaihtoehtoisia, tuottavampia sijoituskohteita. Tämä tukee sijoittajien kiinnostusta erilaisiin vaihtoehtoisiin sijoitusratkaisuihin. Kiinteistöjen ja esimerkiksi listaamattomien osakesijoitusten kysyntä jatkaa tässä ympäristössä kasvuaan.

Hitaus on Euroopan valtti

Osakemarkkinoiden vauhdissa on tänä vuonna ollut isoja eroja. Suomi oli alkuvuoden ajan suosikkimarkkinamme, ja tuotot olivatkin erinomaisia. Toukokuussa kuitenkin vaihdoimme Euroopan ylipainoon. Monilla muilla alueilla menee Eurooppaa paremmin, mutta muualla myös odotukset ovat korkeammalla. Eurooppa on koronaelpymisessä ja talouden piristymisessä jäljessä, mikä on kääntynyt osakemarkkinoilla alueen eduksi. Muualla hyvät uutiset on jo täysimittaisesti hinnoissa, mutta Euroopassa on vielä tilaa parantamiselle. Talouden vaisuuden takia myöskään elvytyksen kiristystoimilla ei ole vanhalla mantereella kiirettä, joten pidämme Euroopan ylipainossa. Alipainossa puolestaan ovat Yhdysvaltain osakkeet. Suurimmat markkinaylilyönnin riskit ovat rapakon takana, jossa osakkeiden nousu on ollut vahvaa ja sitä myöten toiveikkuus ja arvostus ovat korkealla.