Myrskyjen keskellä

S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Vuoden alku on ollut myrskyistä aikaa sijoitusmarkkinoilla. Venäjän hyökkäys Ukrainaan, rahapolitiikan käännös ja talousepävarmuus ovat keikuttaneet osakkeita ja nostaneet korkoja. Kasvu hidastuu, mutta miten paljon? Riskit ovat alaspäin, joten varovaisuus on yhä tarpeen.

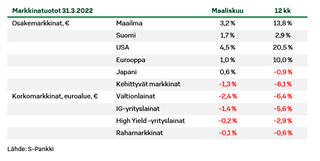

Toiveet rauhallisesta markkinavuodesta voidaan unohtaa jo vuoden ensimmäisen neljänneksen jälkeen, vaikka isojen heilahdusten jälkeen maailman osakkeet ovat euroissa mitattuna vain pari prosenttia pakkasella. Markkinaerot ovat isoja, joten viime kuukaudet ovat olleet hyvä muistutus sijoitusten hajauttamisen tarpeesta. Venäjän markkinoilla olisi hävinnyt lähes kaikki rahansa, ja Suomen osakkeetkin painuivat geopoliittisten huolien myötä yli kymmenen prosentin laskuun. Atlantin takana USA:n markkinoilla ei ole selvitty ilman laskua, mutta alamäki on jäänyt melko loivaksi.

Myös korkomarkkinoilla on vuoden alussa jaettu tappioita korkojen noustessa selvästi. Niin valtion- kuin yrityslainojenkin arvot ovat laskeneet viitisen prosenttia vuoden alussa. Jatkossa korkeammat korot tekevät korkosijoittamisesta kuitenkin aiempaa mielenkiintoisempaa, kun nollan sijaan luvassa voi olla tuottoakin. Toistaiseksi nousevat korot syövät tuottoa, joten valtionlainat ovat salkuissamme alipainossa. Pidämme selvästi normaalia enemmän varoja rahamarkkinoilla tallessa odottamassa houkuttelevampia sijoitusmahdollisuuksia.

Varovaisuus toiminut salkuissa

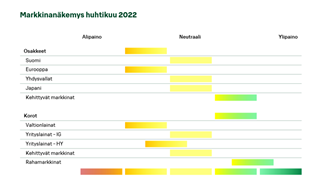

Osakkeissa olemme olleet varovaisia pian jo vuoden päivät. Osakkeiden osuutta salkuissa on muuteltu markkinoiden mukana, mutta liikkumaväli on ollut neutraalin ja alipainon välissä. Vuoden alussa laskimme osakkeet alipainoon jo ennen Venäjän hyökkäystä Ukrainaan, sillä rahapolitiikan suunnanmuutos tarkoittaa heikompia aikoja taloudessa. Sota heikentää näkymiä entisestään. Lyhyellä aikavälillä markkinat pomppivat voimakkaasti ja siten maaliskuussa nähtiin osakkeiden nousu pohjistaan. Kuukauden alkupuolella lisäsimmekin hieman osakkeita salkkuun, kun sijoittajatunnelmat synkkenivät turhankin paljon. Kuukauden lopulla puolestaan nousurallin jälkeen palautimme osakealipainon ennalleen, sillä uskomme markkinaympäristön pysyvän hankalana edelleen lähikuukausina. Varovainen riskinotto ja monien rahastojen onnistumiset ovat auttaneet salkkujamme välttämään pahimpia takaiskuja ja vakauttaneet tuottoja.

Sodan jäljet

Venäjän hyökkäys Ukrainaan jättää jälkensä vielä pitkään niin talouteen, markkinoille kuin politiikkaankin. Sodan eteneminen on täysin arvailujen varassa, vaikka onkin tullut selväksi, että haluamaansa riemukulkua Ukrainan vapauttajaksi Venäjän presidentti Vladimir Putin ei saavuttanut. Tilanteen etenemistä ja rauhan mahdollisuuksia on vaikea arvioida Venäjän johdon valehdeltua kerta toisensa jälkeen suunnitelmistaan. Sijoittajatoiveet heräävät aina, kun rauhanneuvottelujen etenemisestä kerrotaan, mutta valitettavasti puheet eivät ole vastanneet käytännön toimia.

Sodan pitkittyminen on katastrofi koko Ukrainan kansalle, ja sodan aiheuttama tuho on järkyttävä. Vaikutukset leviävät vähitellen ensin Eurooppaan ja sieltä edelleen koko maailmaan. Pakolaisvirrat, raaka-aineiden hinnannousu, yritysten toiminnan häiriintyminen ja epävarmuus syövät kaikki talouden näkymiä ja ovat hinta, jota kaikki maksamme sodasta.

Inflaatio, inflaatio, inflaatio

Sota itsessään ei ilman leviämistä kaada maailman taloutta tai markkinoita. Se kuitenkin pahentaa niitä ongelmia, jotka olivat olemassa jo ennen hyökkäystä. Raaka-aineiden hintojen nousu, valtioiden alijäämät ja kiristyvä rahapolitiikka ovat lähivuosien isoimmat talouskasvun jarrut. Ne eivät ratkea edes sillä, että Ukrainaan saataisiin rauha. Hintojen nousu on kiihtynyt voimakkaimmaksi vuosikymmeniin niin euroalueella kuin USA:ssakin. Alkuun ongelmat koskivat lähinnä hyödykkeitä, mutta inflaatio leviää vähitellen, kun kohonneet kustannukset siirretään muiden tavaroiden ja palveluiden hintoihin.

Yhdysvalloissa on hyödykehintojen nousun lisäksi käynnissä myös talouden perinteinen ylikuumeneminen. Jättimäinen elvytys on saanut kysynnän käymään ylikierroksilla, eikä tarjonta ole pystynyt vastaamaan siihen. Maan työttömyysaste on jo selvästi alle neljän prosentin ja palkat kohoavat yli viiden prosentin vuosivauhtia. Keskuspankilla onkin kova tarve hyydyttää kysyntää kiristämällä rivakasti rahapolitiikkaa. Tänä vuonna odotetaan koronnostoja jokaisessa keskuspankin kokouksessa. Euroopassa tilanne on hieman erilainen talouden ollessa rauhallisempi, mutta inflaatio on pakottamassa keskuspankin euroalueella koronnostoihin loppuvuodesta, joten täälläkin negatiivisten korkojen aika olisi jäämässä taakse.

Hidastuu, mutta taantuuko?

Voimakkaat koronnostot ovat historiassa usein ajaneet talouden taantumaan, kun velkavetoinen talouden ylikuumeneminen joudutaan hyydyttämään rivakoilla kiristystoimilla. Tälläkin kertaa riski taantumaan ajautumisesta kasvaa, vaikka toistaiseksi kasvunäkymät ovat yhä vakaat. Vuoden alun kasvuodotuksia on korjattu laajasti alaspäin.

Yhdysvalloissa korkokäyrä on ollut hyvä taantumaindikaattori. Jos korkoja joudutaan nostamaan rivakasti niin, että pitkän aikavälin kasvunäkymät heikkenevät, on se ollut merkki tulevasta heikosta talousjaksosta. Äskettäin USA:n korkokäyrä kääntyi laskevaksi, mikä on varoittava merkki. Laskeva korkokäyrä on historiassa yleensä tarkoittanut taantumaa kahden vuoden sisällä. Toisaalta usein osakemarkkinat ovat vielä voineet jatkaa nousussa ennen kuin suurempia ongelmia on ilmestynyt.

Yritykset avainasemassa

Seuraavaksi sijoittajien mielenkiinto kääntyy vuoden ensimmäisen neljänneksen tuloskauteen. Tulokset ovat pysyneet yhä kasvussa, mutta nyt odotetaan, mitä yritykset sanovat sodan ja hintojen nousun vaikutuksesta toimintaansa. Toistaiseksi arvioita on saatu vähänlaisesti, koska epävarmuuden keskellä ei ole haluttu ennakoida, mitä tuleman pitää. Vähitellen kuitenkin näkymiä täytyy kommentoida, ja harvalla yrityksellä on suoranaisesti hyviä uutisia kerrottavana aikaisempaan verrattuna.

Yritykset ovat onnistuneet siirtämään nousseet kustannukset myyntihintoihin toistaiseksi, jolloin yritysten tuloskunto on pysynyt vahvana. On kuitenkin mielenkiintoista kuulla, miten tilanteen nähdään kehittyvän. Monien yritysten taseet ovat vahvoja, ja omien osakkeiden ostot ovat nousseet ennätystasolle, mikä on yksi osakkeita tukeva tekijä jatkossakin.

Eroja eri puolilla maailmaa

Osakemarkkinat ovat erkaantuneet vuoden alussa ja jatkossakin niiden välillä on selviä eroja. Parhaat mahdollisuudet näemme kehittyvillä markkinoilla, joissa maiden väliset erot ovat suuria. Venäjä-sijoituksista luovuimme jo ennen sodan alkua, mikä on tukenut tuottojamme. Samaan aikaan esimerkiksi Brasilian osakkeet ovat tuottaneet yli 40 prosenttia euroissa. Kiinan markkinat ovat heiluneet sijoittajien vuorotellen murehtiessa maan asemaa tulevaisuudessa ja toisaalta iloitessa valtion lisäelvytyksestä. Arvostus on kehittyvissä maissa matala, joten pidämme ne ylipainossa.

Teollisuusmaista eurooppalaiset osakkeet ovat hankalimmassa asemassa ja jatkavat alipainossa. Sota painaa taloutta ja sotkee vientiä sekä energian saantia ja samaan aikaan rahapolitiikkaa kiristetään inflaation kurissapitämiseksi. Yhdysvaltain osakkeet ovat neutraalissa. Sodan vaikutukset ovat siellä vähäisemmät, mikä luo turvasatamakysyntää. Toisaalta arvostus on korkea ja koronnostoaalto voimakas, jolloin puntit tasoittuvat markkinanäkymissä.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.