I stormens öga

#Spara och investera

2022-04-08

Inledningen på året har varit stormig på investeringsmarknaden. Rysslands attack mot Ukraina, vändningen av penningpolitiken och den ekonomiska osäkerheten har satt aktiemarknaden i gungning och lett till höjda räntor. Tillväxten avtar, men hur mycket? Riskerna är höga och därför måste vi fortfarande vara försiktiga.

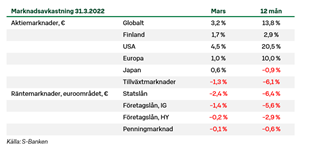

Även på räntemarknaden förekom förluster i början av året, eftersom räntorna steg tydligt. Värdet på såväl stats- som företagsobligationer sjönk med cirka fem procent i början av året. I framtiden leder de högre räntorna emellertid till att ränteinvesteringar blir mer intressanta än tidigare, eftersom det eventuellt utlovas avkastning i stället för nollresultat. För närvarande gnager de stigande räntorna på avkastningen, och därför underviktar vi statsobligationer i våra portföljer. I väntan på mer lockande investeringsmöjligheter har vi klart mer tillgångar än vanligt på penningmarknaden.

Försiktighet har varit en lyckad strategi i portföljerna

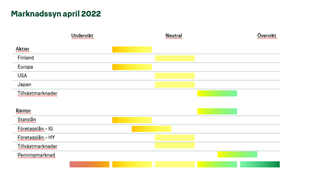

Vi har varit försiktiga på aktiemarknaden redan i ett års tid. Vi har ändrat aktiernas andel i portföljerna utifrån marknaden, men vikten har legat mellan neutral vikt och undervikt. I början av året sänkte vi vikten på aktier till undervikt redan före Rysslands attack mot Ukraina, på grund av kursändringen i penningpolitiken, som innebär svagare tider för ekonomin. Kriget försämrar utsikterna ytterligare. På kort sikt studsar marknaden kraftigt upp och ner, och i mars steg därför aktierna från sina bottennoteringar. I början av månaden ökade vi andelen aktier något i våra portföljer, eftersom sentimentet bland investerarna blev onödigt dystert. I slutet av månaden återställde vi däremot aktieundervikten efter uppgångsrallyt, eftersom vi tror att marknadsmiljön kommer att förbli svår ännu under de närmaste månaderna. Den försiktiga risktagningen och de många fondframgångarna har hjälp våra portföljer att undvika de värsta bakslagen och har påverkat avkastningen.

Krigets spår

Rysslands attack mot Ukraina lämnar sina spår på ekonomin, marknaderna och politiken ännu under lång tid. Vi kan bara gissa hur kriget kommer att utvecklas, även om det står klart att Rysslands president Vladimir Putin inte har lyckats bli den befriare av Ukraina som han hade hoppats på. Det är svårt att uppskatta hur situationen kommer att framskrida och möjligheterna till fred, eftersom Rysslands ledning gång på gång har ljugit om sina planer. Investerarnas förhoppningar väcks varje gång det kommer nyheter om hur fredsförhandlingarna har gått framåt, men tyvärr motsvarar inte yttrandena verkligheten.

Ett utdraget krig är en katastrof för hela Ukrainas folk, och den förstörelse som kriget medfört är chockerande. Konsekvenserna sprider sig så småningom först till Europa och sedan vidare till hela världen. Flyktingströmmarna, uppgången i råvarupriserna, störningarna i företagens verksamhet och osäkerheten försämrar alla ekonomiska utsikter och är priset som vi alla får betala för kriget.

Inflation, inflation, inflation

Själva kriget fäller inte den globala ekonomin eller marknaden, såvida inte kriget sprider sig. Det förvärrar emellertid de problem som fanns redan före attacken. Uppgången i råvarupriserna, staternas underskott och den stramare penningpolitiken är de största bromsklossarna för den ekonomiska tillväxten under de närmaste åren. Dessa går inte att lösa även om det skulle bli fred i Ukraina. Prisuppgången har varit den kraftigaste på årtionden i såväl euroområdet som USA. I början gällde problemen främst råvaror, men inflationen sprider sig så småningom, då de ökade kostnaderna överförs till priserna på andra varor och tjänster.

I USA pågår utöver en uppgång i råvarupriserna också en traditionell överhettning av ekonomin. Den jättelika stimulansen har fått efterfrågan att gå på högvarv och utbudet har inte kunnat matcha efterfrågan. Landets arbetslöshetsgrad ligger redan tydligt under fyra procent och lönerna ökar med över fem procent årligen. Centralbanken har ett stort behov av att bromsa efterfrågan genom att snabbt strama åt penningpolitiken. I år är räntehöjningar att vänta på alla centralbankens möten. I Europa är läget något annorlunda eftersom ekonomin är lugnare, men inflationen håller på att tvinga centralbanken till räntehöjningar i euroområdet i slutet av året, och därmed skulle tiden med negativa räntor snart vara över även här.

Tillväxten avtar, men blir det även recession?

Kraftiga räntehöjningar har historiskt sett ofta lett till en ekonomisk recession, eftersom man har varit tvungen att bromsa överhettningen av en skuldfinansierad ekonomi med snabba åtstramningsåtgärder. Även denna gång ökar risken för en recession, även om tillväxtutsikterna fortfarande är stabila. Tillväxtutsikterna i början av året har nu justerats ner i omfattande grad.

I USA har räntekurvan varit en bra recessionsindikator. Om centralbanken har varit tvungen att höja räntorna snabbt, så att de långsiktiga tillväxtutsikterna har försämrats, har detta varit ett tecken på en kommande svag ekonomisk period. Nyligen började USA:s räntekurva sjunka, vilket är ett varningstecken. En sjunkande räntekurva har historiskt sett vanligen inneburit en recession inom två år. Å andra sidan har aktiemarknaden ofta kunnat fortsätta att stiga, innan några större problem har visat sig.

Företagen har en nyckelposition

Det som händer härnäst är att investerarnas intresse kommer att riktas mot resultatperioden för det första kvartalet. Resultaten har fortsatt att öka, men nu väntar investerarna på vad företagen kommer att säga om hur kriget och prisuppgången har påverkat verksamheten. Hittills har det inte sagts mycket om detta, eftersom företagen inte har velat förutspå framtiden mitt i osäkerheten. Så småningom är de dock tvungna att kommentera utsikterna, och få företag har direkt goda nyheter att komma med jämfört med innan.

Företagen har hittills lyckats överföra de stigande kostnaderna på försäljningspriserna och därför har företagens resultatförmåga varit fortsatt stark. Det är emellertid intressant att höra hur företagen anser att läget kommer att utvecklas. Många företag har starka balansräkningar och köpen av egna aktier har ökat till rekordnivå, vilket är en faktor som gynnar aktierna även i framtiden.

Skillnader på olika håll i världen

Aktiemarknaderna har avvikit från varandra i början av året och även i framtiden finns det tydliga skillnader mellan dem. Vi anser att de bästa möjligheterna finns på tillväxtmarknaderna, där skillnaderna mellan länderna är stora. Vi avstod från investeringarna i Ryssland redan före kriget, vilket har gynnat avkastningen. Samtidigt har till exempel brasilianska aktier gett en avkastning på över 40 procent i euro. Marknaden i Kina har varit volatil, eftersom investerarna å ena sidan har oroat sig över landets ställning i framtiden och å andra sidan glatt sig över statens tilläggsstimulans. Värderingen är låg i tillväxtländerna och därför fortsätter vi att övervikta dem.

Bland industriländerna är situationen svårast för de europeiska aktierna och vi fortsätter med undervikt på dessa. Kriget belastar ekonomin och stör exporten och energiförsörjningen, samtidigt som penningpolitiken stramas åt för att kontrollera inflationen. USA:s aktier har neutral vikt i våra portföljer. Krigets effekter är mindre där, vilket skapar efterfrågan på en trygg hamn. Å andra sidan är värderingen hög och vågen av räntehöjningar kraftig, vilket utjämnar marknadsutsikterna.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.