Hallaa vai helteitä?

#Säästäminen ja sijoittaminen

3.6.2022

S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Sijoitussäät ovat olleet hankalat tänä vuonna. Osakkeet ovat laskeneet ja korot nousseet, joten sijoitustuotot ovat painuneet pakkaselle. Lisää epävakaisia kelejä on luvassa, kun sijoittajat arvuuttelevat talouden näkymiä. Varovaisuus on yhä kunniassaan, joten osakkeet jatkavat salkuissamme alipainossa.

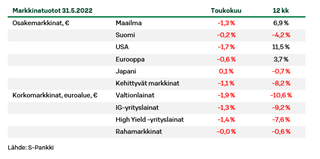

Sijoitusvuosi 2022 on ollut haastava. Niin osake- kuin joukkolainamarkkinatkin ovat olleet selvässä alamäessä. Lasku on ollut molemmissa omaisuuslajeissa kymmenen prosentin luokkaa. Lohtua sijoittajien salkkuihin ovat tuoneet lähinnä vaihtoehtoiset sijoitukset, joissa niin kiinteistöissä kuin esimerkiksi private equity -sijoituksissa on päästy vielä nauttimaan positiivisista tuotoista.

Aktiivinen osakealipaino

Polku ei kuitenkaan ole ollut tasainen. Kuten yleensä laskevilla markkinoilla, nytkin on nähty myös nopeita nousupiikkejä reippaiden laskupäivien jälkeen. Myös toukokuussa osakemarkkinoilla oltiin selvässä alamäessä, kunnes viimeisellä viikolla ostopyrähdys nosti osakkeita ripeästi. Heilahduksia voikin hyödyntää salkunhoidossa. Lisäsimme hieman osakkeita toukokuussa markkinalaskun jälkeen ennen nousupomppua, kun sijoittajien synkät tunnelmat ennakoivat osakkeiden väliaikaista piristymistä.

Vaihtelevaa säätä on luvassa kesäksikin. Talouskasvun hidastuminen ja inflaation vaikutukset pitävät sijoitusmarkkinat hermostuneina, mutta sijoittajien toiveikas pohjakalastus piristää markkinoita ajoittain. Vielä ei ole kuitenkaan pysyvän käänteen aika, vaan riskit ovat yhä alaspäin. Pidämme osakkeet salkuissa maltillisessa alipainossa kesäkeleihin suunnatessa. Varovainen sijoitusallokaatiomme ja vahvasti pärjänneet rahastomme ovat auttaneet salkkujamme vuoden alussa sekä markkinoihin että moniin muihin toimijoihin verrattuna.

Kaiken takana on inflaatio

Markkinoiden alakulon taustalla on monia syitä, mutta yksi on ylitse muiden. Inflaatio on viimeisen vuoden aikana kiihtynyt sellaisella tahdilla, jota ei ole nähty kymmeniin vuosiin. Vuoden alussa vielä jännitettiin, kuinka paljon inflaatio nousee ja miten se vaikuttaa korkoihin. Nyt on siirrytty pohtimaan, miten paljon nousseet inflaatio ja korot vaikuttavat talouteen. Sana taantuma nousee yhä useammin esiin, kun puhutaan talouden näkymistä. Taantumariski on noussut selvästi.

Maailman osakkeet ovat tippuneet nyt vuodenvaihteen huipuistaan vajaan kymmenen prosenttia euroissa mitattuna. Talousnäkymien heikkenemistä on siis jo hinnoissa. Taantumissa osakkeet ovat keskimäärin tippuneet noin 20 prosenttia, mutta haarukka on iso. Taantumaa markkinoilla ei ole hinnoiteltu, eli riskit ovat edelleen alaspäin.

Miksi inflaatio iskee niin kovaa talouteen? Jos hinnat nousevat, mutta tulot eivät nouse samaan tahtiin, heikkenee kuluttajien ostovoima. Yhä enemmän rahaa menee perusostosten tekemiseen, jolloin jostakin muusta on nipistettävä. Alkuun kulutusta voi ylläpitää säästöjä käyttämällä, tai kuten Yhdysvalloissa nyt nähdään, kulutusluottoja nostamalla. Vähitellen kuitenkin myös kulutusta on supistettava, jos rahat eivät riitä. Silloin talouskasvu hidastuu ja pahimmillaan edessä on taantuma, eli talouden supistuminen.

Keskuspankit talousvuoristoradan jarrumiehiä

Inflaation kiihtyminen vahvan talouden aikana on normaali suhdanneilmiö. Hyvinä aikoina talousluottamus ja kysyntä kasvavat voimakkaasti, jolloin tarjonta ei enää riitä kattamaan kasvavaa kysyntää. Tällöin keskuspankki nostaa korkoja, jotta kysyntää saataisiin hiljentymään ja talous jälleen tasapainoon. Keskuspankin tehtävä on toimia jarrumiehenä, jos talouden vuoristoradalla vauhti kiihtyy liikaa. Riskinä on, että jarrua vedetään liikaa ja sitä myöten vauhti hiipuu kokonaan. Tätä tasapainoilua keskuspankit käyvät jatkuvasti.

Tällä kertaa lisäongelmaa luo se, että vain osa nousseesta inflaatiosta selittyy voimakkaalla kysynnällä. Taustalla on lisäksi tarjonta- ja tuotanto-ongelmia, kun perushyödykkeiden kuten esimerkiksi öljyn ja ruoan saanti on kärsinyt, eikä niitä saada lisättyä nopeasti. Keskuspankki voi hyydyttää kysynnän, mutta ei luoda tarjontaa. Siksi riski liiallisesta jarrukahvan vetämisestä on kasvanut. Inflaatio ei helpotakaan, vaikka jarrua kiskottaisiin. Korkojarrutus voi kuitenkin kaataa talouden etenemisen.

Valtionlainoja lisätty salkkuun

Korot ovat vuoden alussa nousseet poikkeuksellisen voimakkaasti. Lähtötaso oli erittäin matala, eli edelleenkään korot eivät ole korkeita. Saksan kymmenen vuoden korko on vain prosentin tuntumassa. Aivan viime aikoina pitkien korkojen nousu näyttää loppuneen, vaikka odotukset keskuspankkien korkojen nostoista tänä vuonna ovat korkealla. Korkosijoittajat odottavat, että koronnostot hyydyttävät talouden, jolloin pitkällä tähtäimellä korot eivät voi nousta enää. Vahvasti velanoton varaan rakennettu talous ei kestä korkeita korkoja, vaan nousu on jo tulossa tiensä päähän.

Laskimme vuoden alussa korkoriskejä salkuissamme ja vähensimme valtionlainat alipainoon. Toukokuun lopulla nostimme valtionlainat takaisin neutraaliin niiden arvojen laskettua voimakkaasti. Taloushuolien levitessä valtionlainat ovat ainoita hyvin pärjääviä omaisuuslajeja, joten ne toimivat hyvinä salkun vakauttajina, jos muualla menee heikosti. Korkeariskiset high yield -yrityslainat jatkavat sen sijaan korkosalkuissamme alipainossa ja rahamarkkinoilla puolestaan pidetään tavallista suurempaa kassaa.

Tulokset pitäneet pintansa toistaiseksi

Valopilkku muutoin heikossa talousympäristössä ovat olleet yritysten tulokset. Tulokset ovat palautuneet erinomaisesti koronapandemian jälkimainingeissa, ja edelleen analyytikoilla on maailmalla vakaa usko tuloskasvun jatkumiseen. Suhteessa tulosodotuksiin arvostus on monilla osakemarkkinoilla maailmalla laskenut selvästi viime vuodesta.

Tulosriskit ovat kuitenkin lisääntyneet. Talouskasvun sakkaaminen ja taantuma iskisivät myös yrityksiin. Toistaiseksi yritykset ovat onnistuneet hyvin siirtämään nousseet kustannuksensa tuotteiden myyntihintoihin ja siten pitämään tulosmarginaalinsa erinomaisina. Vähitellen hintojen korottaminen vaikeutuu, kun korotuksia tehdään laajalla rintamalla. Toukokuussa vähittäiskaupoilta alkoi tulla jo varoituksia siitä, että kysyntä on hiipumassa ja hintojen nostaminen vaikeutunut. Kesän mielenkiintoisinta antia onkin heinäkuussa alkava vuoden toisen neljänneksen tuloskausi, jolloin kuullaan, miten hintojen nostot ovat vaikuttaneet kysyntään.