Frost eller värmebölja?

#Spara och investera

2022-06-07

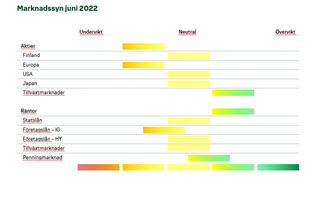

Investeringsklimatet har varit frostigt i år. Aktierna har sjunkit och räntorna stigit, och därför är investeringsavkastningen negativ. Mer instabilitet utlovas, då investerarna försöker uppskatta de ekonomiska utsikterna. Det lönar sig fortfarande att vara försiktig och därför fortsätter vi att undervikta aktier i våra portföljer.

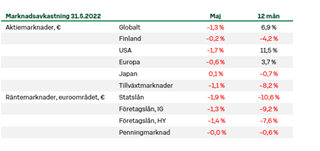

Investeringsåret 2022 har varit en utmaning. Såväl aktie- som obligationsmarknaden har sjunkit markant. Nedgången har varit kring tio procent i båda tillgångsslagen. Investerarna har fått tröst främst av alternativa investeringar, eftersom avkastningen fortfarande har varit positiv för investeringar i fastigheter och exempelvis Private Equity.

Aktiv undervikt för aktier

Vägen har emellertid inte varit jämn. Som vanligt på den nedåtgående marknaden har det även nu förekommit snabba uppgångar, efter dagar med snabb nedgång. Även i maj gick aktiemarknaden klart ned, tills köpspurten under den sista veckan snabbt lyfte aktierna. Volatiliteten kan också utnyttjas inom portföljförvaltningen. Vi ökade vikten för aktier något efter marknadsnedgången i maj och före uppåtstudsen, eftersom investerarnas dystra sentiment förutspådde ett tillfälligt aktieuppsving.

Även i sommar utlovas omväxlande väder. Den avtagande ekonomiska tillväxten och konsekvenserna av inflationen leder till nervositet på investeringsmarknaden, men investerarnas bottenfiske stimulerar tidvis marknaden. Det är ännu inte dags för en permanent vändning, utan riskerna är fortfarande höga. Vi fortsätter med måttlig undervikt för aktier i portföljerna så här inför sommaren. Vår försiktiga investeringsallokering och våra fonder som klarat sig bra har gynnat våra portföljer i början av året, jämfört med både marknaden och många andra aktörer.

Inflationen är orsaken till allt

Orsakerna till marknadens melankoli är många, men en orsak är särskilt framträdande. Under det senaste året har inflationen tilltagit med en takt som vi inte sett på tiotals år. Ännu i början av året fanns det en oro över hur mycket inflationen kommer att stiga och hur detta kommer att påverka räntorna. Nu går tankarna kring hur mycket den stigande inflationen och de stigande räntorna påverkar ekonomin. Ordet recession hörs allt oftare när de ekonomiska utsikterna kommer på tal. Risken för en recession har ökat markant.

De globala aktierna har gått ned med knappt tio procent räknat i euro jämfört med toppnoteringarna kring årsskiftet. De försämrade ekonomiska utsikterna har alltså redan prisats in. Vid recessioner har aktierna i genomsnitt gått ned med cirka 20 procent, men spannet är stort. En recession har inte prisats in på marknaden, det vill säga riskerna är fortfarande höga.

Varför slår inflationen så hårt mot ekonomin? Om priserna stiger, men inkomsterna inte stiger i samma takt, försämras konsumenternas köpkraft. Allt mer pengar går till grundläggande inköp, vilket betyder att man måste dra ner på något annat. Inledningsvis kan konsumtionen upprätthållas med hjälp av besparingar, eller som vi nu ser i USA, genom konsumtionslån. Så småningom måste man ändå dra ner på konsumtionen, om pengarna inte räcker till. Då avtar den ekonomiska tillväxten och i värsta fall står vi inför en recession, det vill säga en ekonomisk nedgång.

Centralbankerna bromsar den ekonomiska berg- och dalbanan

Tilltagande inflation är ett normalt konjunkturfenomen när det går bra för ekonomin. Under goda tider ökar förtroendet för ekonomin samt efterfrågan kraftigt, varvid utbudet inte längre räcker till för att täcka den växande efterfrågan. I så fall höjer centralbanken räntorna, för att stilla efterfrågan och åter få ekonomin i balans. Det är centralbankens uppgift att bromsa, om den ekonomiska berg- och dalbanan accelererar för mycket. Det finns risk för att centralbanken bromsar för mycket och att farten avtar helt till följd av detta. Detta är en ständig balansgång för centralbankerna.

Denna gång är ytterligare ett problem att bara en del av den stigande inflationen beror på kraftig efterfrågan. Därtill är orsaken problem med utbud och produktion, eftersom tillgången på basvaror, såsom olja och livsmedel, har lidit och inte kan ökas snabbt. Centralbanken kan bromsa efterfrågan, men inte skapa utbud. Därför har risken ökat för att inbromsningen är för stor. Inflationen avtar inte, fast man drar i bromsen. Om räntan bromsas kan detta emellertid stoppa ekonomin helt.

Ökat andelen statsobligationer i portföljen

Räntorna har stigit exceptionellt kraftigt i början av året. Utgångsnivån var mycket låg och därför är räntorna fortfarande inte höga. Tysklands tioåriga ränta ligger bara kring en procent. Alldeles under den senaste tiden verkar uppgången i de långa räntorna ha upphört, även om förväntningarna är höga på att centralbankerna ska höja räntorna i år. Ränteinvesterarna förväntar sig att räntehöjningarna kommer att bromsa ekonomin, varvid räntorna inte längre kan stiga på lång sikt. En ekonomi som bygger på kraftig skuldsättning klarar inte av höga räntor, utan uppgången håller redan på att nå sitt slut.

Resultaten har stått på sig hittills

Företagens resultat har varit en ljusglimt i det i övrigt svaga ekonomiska klimatet. Resultaten har återhämtat sig utmärkt i efterdyningarna av coronapandemin, och fortfarande tror analytiker världen över starkt på att resultattillväxten kommer att fortsätta. I relation till resultatförväntningarna har värderingen på många av världens aktiemarknader sjunkit avsevärt jämfört med i fjol.

Resultatriskerna har emellertid ökat. Avtagande ekonomisk tillväxt och recession skulle också slå mot företagen. Hittills har företagen lyckats väl med att överföra de stigande kostnaderna på produkternas försäljningspriser, och således har resultatmarginalerna varit utmärkta. Så småningom blir det svårare att höja priserna, eftersom höjningar sker på bred front. Redan i maj började detaljhandeln varna för att efterfrågan håller på att avta och att det har blivit svårare att höja priserna. Det intressantaste i sommar är resultatperioden för årets andra kvartal, vilken börjar i juli. Då får vi höra hur prishöjningarna har påverkat efterfrågan.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.