Sijoittajan syksyn sävel

S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

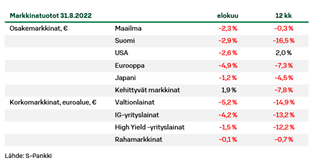

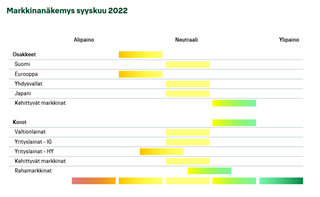

Osakkeiden kesän nousuyritys hyytyi syksyyn lähdettäessä, kun toiveet talouden nopeasta korjaantumisesta heikentyivät. Sijoittajan syksyn sävelet kuulostavat mollivoittoisilta, kun taantuma vähitellen rantautuu talouksiin ympäri maailman. Varovaisuus on valttia, joten laskimme kesärallin jälkeen osakkeet aiempaa tuhdimpaan alipainoon elokuun puolivälissä.

Osakemarkkinat eivät laske koskaan suoraviivaisesti. Kurssien laskiessa sijoittaja saattaa toivoa, että markkinat olisivat jo lasketelleet tarpeeksi – kunnes edessä on uusi pettymys, kun talous ei elvykään toiveiden tahtiin. Vuoden 2000 IT-kuplan puhjettua maailman osakkeissa nähtiin neljä yli kymmenen prosentin nousupyrähdystä, ennen kuin lopulta löytyi kovaa maata jalkojen alle ja osakkeet lähtivät useamman vuoden pituiseen nousuun.

Kesän toiveikkuus haihtui syysviileään

Myös tällä kertaa osakemarkkinat ovat kuoppaisia nousuineen ja laskuineen. Viimeisin todiste tästä saatiin kesällä. Kesäkuussa Yhdysvaltain inflaatio kääntyi pieneen laskuun huipputasolta, ja suunnanmuutoksen toivottiin tarkoittavan taloutta pikaista paranemista. Valitettavasti ongelmat ovat kuitenkin sen verran syvällä, ettei talouden suunta käänny helposti. Niinpä markkinoilla oli edessä uusi pettymys, mikä painoi osakkeet selvään laskuun ja korot nousuun jälleen elokuussa.

Pysyvää käännettä parempaan ei markkinoilla tapahdu ennen kuin talouden piristyminen saadaan tukevalle pohjalle. Talousnäkymien heiketessä olemme olleet alipainossa osakkeissa lähes koko alkuvuoden. Se onkin kannattanut, ja olemme onnistuneet pitämään hoitamamme sijoitussalkut yleisesti markkinoita paremmassa vireessä. Kesällä osakepainot nousivat markkinarallin mukana, mutta elokuun puolessa välissä laskimme osakkeet entistä selvempään alipainoon. Uutiset taloudesta pysyvät heikkoina, joten vielä ei ole oikea aika lähteä pohjakalastamaan osaketuot-toja, vaan maltti on toistaiseksi valttia.

Korkeat hinnat iskevät talouteen

”Kun ei rahat riitä jukulauta”, lauloi Irwin Goodman aikoinaan ja nyt tuohon tilanteeseen törmää moni 2020-luvun ihminen. Laaja-alainen hintojen nousu pistää talouden tiukoille tänä talvena. Hintojen nousun taustalla on monia syitä, kuten ylimitoitettu koronaelvytys, huonot satokaudet ja Venäjän hyökkäys Ukrainaan. Yhtä kaikki, nyt tilanne on se, että asiat maksavat aiempaan enemmän ja siihen on pakko tottua.

Ongelma on, että hinnat ovat nousseet selvästi kovempaa vauhtia kuin tulot. Niinpä edessä on pakollinen kulutuksen leikkaaminen, kun välttämättömien menojen jälkeen käyttöön jää aiempaa vähemmän rahaa. Menojen leikkaaminen iskee talouteen, jolloin edessä on taantuma. Mittakaava ja syvyys ovat kysymysmerkkejä. Jos palaset loksahtelevat kohdilleen, taantuma jää lieväksi, mutta riski syvemmästä taantumasta on todellinen. Jos kuluttajien varat loppuvat, pahimmillaan edessä voi olla äkkijarrutus.

Vanha elvytyslääke ei toimi

Viime vuosina on totuttu siihen, että aina talouden yskiessä valtiot ja keskuspankit kipittävät talouden tueksi elvytyksellä ja koronlaskuilla. Inflaation laukatessa elvytys ei ole enää sopiva lääke talouskasvun hidastumiseen. Päinvastoin, nyt elvytys lisää kysyntää ja siten pahentaa hintojen nousua.

Keskuspankit ovatkin lähteneet inflaatiotaistoon nostamalla korkoja selvästi hidastaakseen kysyntää. Valtiot puolestaan eivät ole vielä valmiita luovuttamaan, vaan erilaisia elvytyspaketteja on julkaistu ympäriinsä sekä välttämättömiin että poliittisiin tarpeisiin. Tilanne onkin erikoinen, kun yksi kiristää samalla, kun toinen löysää. Tämä johtaa valitettavasti pitkittyvään inflaatioon, yhä tiukempaan rahapolitiikkaan ja siten talouden hitaampaan korjaantumiseen.

Talous korjaa itse itseään

Osakemarkkinat ovat jo laskeneet tämän vuoden aikana reippaasti. Paikallisissa valuutoissa mitattuna osakkeet ovat 15 prosenttia pakkasella, joten toiveikkaasti voi ajatella, että taantuma on jo hinnoissa. Talouden hyvä puoli on se, että se korjaa itse itseään. Kun on ylikysyntää, hinnat nousevat, ja kun hinnat nousevat, tarjonta kasvaa ja kysyntä laskee. Siten talouden heikot jaksot jäävät aina väliaikaisiksi.

Vielä on kuitenkaan ennenaikaista julistaa käännettä parempaan. Markkinat kyllä ennakoivat taloutta, eli osakkeet lähtevät lopulta ylöspäin ennen kuin talous. Nyt ollaan kuitenkin vasta menossa laskusuhdanteeseen, ja talouden heikkous näkyy lähinnä tunnelmissa sekä odotuksissa. Tämän hetken tilanteesta kertovat talousluvut ovat pysyneet yhä kohtuullisen hyvinä, kun vanhat tilaukset auttavat teollisuutta ja kulutusta pidetään yllä säästöjä käyttämällä. Nämä eivät kuitenkaan riitä loputtomiin. Talous jatkaa hidastumistaan, joten osakesijoittajakin joutuu vielä odottamaan ennen markkinoiden uutta piristymistä.

Koroissa jo tuottoa

Kuten taloudessa, myös markkinoilla ajat ovat haastavat. Toisaalta tällaisina aikoina aukeaa lopulta myös sijoitusmahdollisuuksia. Niin käy tälläkin kertaa. Osakkeiden ja riskisten sijoitusten lähiaikojen näkymät ovat vaisut, mutta ennen pitkää sijoittajille tulee ylilyöntejä, kun hyviä kohteita kaupitellaan polkumyynneissä. Siksi kannattaa pitää huolta, että itsellä riittää tuolloin varoja sijoitettavaksi.

Korkosijoittajalle ympäristö on jo muuttunut selvästi paremmaksi kuin vuosiin. Korkojen noustua tarjolla on nyt myös tuottoja, eikä ”vain riskiä ilman tuottoa”. Inflaatio-odotukset heiluttavat yhä korkoja, mutta pidemmän päälle markkinoilta voi lukita salkkuun jo maltillisia tuottoja. Suomen kymmenen vuoden lainakorko on reilut kaksi prosenttia ja vakavaraisten yritysten korko kolme prosenttia. Luvut eivät ole häikäiseviä, mutta jos osaketuotoissakin palataan normaalimpiin tuottolukemiin viime vuosien huuman jälkeen, korot ovat vaihtoehto maltilliselle sijoittajalle.

Maltilla mukana

Pitkäaikainen sijoittaminen on parhaimmillaan tylsää puuhaa, kun tuotot valuvat vähitellen taskuun ja korkoa korolle kasvattaa varallisuutta. Valitettavasti tänä vuonna markkinaheiluntaa on yli oman tarpeen. Tässä ympäristössä pyrimme hyödyntämään markkinaliikkeitä tuottojen maksimoimiseksi – tai tänä vuonna lähinnä tappioiden minimoimiseksi, kun suurin osa markkinoista on laskenut. Toki pidämme samalla mielessä riskit molempiin suuntiin, eli myös mahdollisuuden myönteisiin yllätyksiin.

Osakkeiden alipainottamoinen on kannattanut tänä vuonna. Korkomarkkinoilla on ollut haastavaa korkojen noustessa ja joukkolainojen arvojen laskiessa. Rahamarkkinoiden suosiminen on siten ollut oikea ratkaisu, sillä nollatuotto on ollut hyvä tuotto. Tuottoja on puolestaan saanut erilaisista vaihtoehtoisista sijoituksista. Private equity -sijoitukset ovat nousseet ja samoin erilaiset kiinteistösijoitukset. Esimerkiksi metsien arvo on noussut voimakkaasti samalla, kun puun kysyntä on metsäteollisuudessa kovaa.

Osakemarkkinasuosikkimme kehittyvät osakemarkkinat olivat elokuussa hyvässä vedossa. Kiina-huolet mietityttävät sijoittajia, mutta paljon on jo hinnoissa, ja toisaalta valtio tekee kaikkensa isojen talousongelmien välttämiseksi. Siten kehittyvät maat tarjoavat mahdollisuuksia edelleen. Euroopan näkymät ovat puolestaan heikot, joten alipaino pysyy ennallaan.

Syyskuun S-Pankki-webinaari ”Sijoittajan syksyn sävel” järjestetään tiistaina 20.9. klo 16. Tervetuloa kuulolle ja kyselemään, miltä maailma näyttää taloudessa ja markkinoilla.

Tärkeää tietoa

Tämä on mainos. Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi. Tutustu huolellisesti rahaston hinnastoon, rahasto- ja avaintietoesitteeseen sekä rahaston ehtoihin ennen sijoituspäätöksen tekemistä.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.