Osakesijoittajalle ympäristö on hyvä, ja siksi pidämme osakkeet salkuissamme ylipainossa. Nousu viime vuoden maaliskuun pohjilta on ollut hurjan voimakas, sillä osakkeet ovat kohonneet jo 50 % kevään synkkyydestä. Nousua tukeneet tekijät ovat kuitenkin voimissaan, kun koronaelpyminen jatkuu, elvytyshanat huutavat täysillä ja sijoittajat etsivät kissojen ja koirien kanssa tuottoisia sijoituskohteita. Vaikka Suomessa onkin tanssi ja laulu kielletty kesään asti, kannattaa markkinoilla pysyä mukana, kun nousumusiikki jatkuu.

Kasvun taustalla useita syitä

Taloutta kirittävät vuosituhannen nopeimpaan kasvuun tänä vuonna monet syyt. Kaikkein selvimmin kasvua piristää patoutuneen kysynnän purkautuminen. Sulkujen myötä ihmisiltä hävisivät kulutusmahdollisuudet, kun niin matkustus, ravintola-ateriat, teatteri-illat kuin monet muutkin arjen piristäjät suljettiin. Tuota patoutunutta ilottelun puutetta aletaan purkaa heti, kun koronan hellittäminen sallii sen. Toisaalta kulutuksen romahdus on johtanut monilla yllättävään säästöjen kertymiseen, kun tulovirta on jatkunut, mutta kulutus laskenut. Siksi rahantuhlausinto ja -mahdollisuudet ovat voimissaan.

Samaan aikaan, kun normaali talouskasvu on palaamassa, jatkavat valtiot ja keskuspankit ennennäkemätöntä elvytystykitystään. Viranomaiset haluavat pelata varman päälle, joten talous pidetään nousussa vaikka väkisin. Uusia tukipaketteja sorvataan ympäri maailman, kuten viimeisimmäksi USA:ssa presidentti Joe Bidenin ajama 1900 miljardin dollarin elvytysvyörytys osoittaa. Keskuspankit puolestaan lupaavat pitkää nollakorkokautta tukemaan valtioiden velkaelvytystä.

Entäs jos liika on liikaa?

Joskus hyvä tarkoitus johtaa huonoon tulokseen, ja se on riski, jota sijoittajat miettivät nyt. Jos talous on omillaankin kipuamassa ylös koronasuosta, kääntyykö viranomaisten pitkittyvä megaelvytys lopulta taloutta vastaan? Voiko taloudessa mennä liian hyvin ja edessä olla ylikuumeneminen, jos rahaa virtaa talouteen joka suunnalta? Nämä huolet nousivat markkinoilla pintaan helmikuun lopussa, kun Yhdysvalloissa pitkän tähtäimen inflaatio-odotusten kipuaminen korkeimmilleen vuosiin johti pitkien korkojen selkeään nousuun historiallisen matalilta tasoilta.

Liian aikaisin ei kannata huolestua

Ei kannata kuitenkaan mennä asioiden edelle. Toistaiseksi olemme ympäristössä, jossa talouden elpyminen ja inflaation kohtuullinen piristyminen ovat lähinnä hyviä uutisia, kun vielä viime vuonna pelättiin deflaatiota eli hintojen laskua. Talouden noustessa taantumasta kasvun myönteinen vaikutus osakkeisiin on tärkeämpää kuin korkojen nousun kielteinen vaikutus.

Pidemmän päälle korkojen nousun jatkuminen muodostuisi ongelmaksi, mutta siellä ei olla vielä. Korkotaso on yhä supermatala ja keskuspankit lupaavat pitää korot jatkossakin alhaalla, vaikka inflaatio jonkin verran kiihtyisikin, kunhan se ei ryöpsähdä käsistä. Korkojen nousupaineet jatkuvat tänä vuonna, mutta tahti helpottaa ensi säikähdyksen jälkeen. Toistaiseksi nousu ei pilaa osakemarkkinoita.

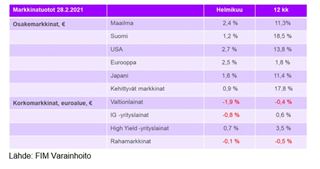

Valtionlainat alipainoon

Korkosijoittajalle korkojen nousu sen sijaan on ongelmallista. Euroalueen valtionlainat olivat viime vuoden paras korkomarkkina. Tämän vuoden alussa aloimme vähentää valtionlainoja salkuistamme, kun laskimme ne ylipainosta neutraaliin. Lisäksi markkinoiden sisällä vähensimme korkoriskejä. Nyt laskemme valtionlainat alipainoon. Korkotason ollessa nollan pinnassa syö pienikin korkojen nousu lähiaikojen tuotot. Erityisen houkuttelevia kohteita korkosijoittajalle ei löydy huippumatalien korkojen ympäristössä, joten laitamme varat toistaiseksi rahamarkkinoille odottamaan parempien sijoitusmahdollisuuksien avautumista.

Kiinteistöt yhä tärkeämpi osa salkkuja

Yhä useammat sijoittajat ovat etsineet koroille vaihtoehtoja kiinteistömarkkinoilta, joilta on saatavissa kohtuullista, melko tasaista tuottovirtaa. Viime vuosien tuotot kiinteistöistä ovat olleet erinomaisia. Kiinteistöt sijoittuvat riskiltään osakkeiden ja korkojen välimaastoon, mutta varsinkin näin nollakorkoympäristössä ne ovat nousseet merkittäväksi osaksi useita sijoitussalkkuja.

Osakesalkuissa suosimme maailman talouden elpymisestä voimakkaimmin hyötyviä yhtiöitä ja markkinoita. Koronaromahduksen jälkeen kasvuyhtiöt olivat nousukärjessä, mutta nyt perinteisemmät arvoyhtiöt ovat kirimässä eroa kiinni, mikä on tukenut salkkujamme vuoden alussa. Osakealueista suosikkimme ovat kehittyvät markkinat ja Suomi, jotka ovatkin olleet hyvässä vedossa talven nousumarkkinoilla. Kohtuullinen arvostus, raaka-aineiden kysynnän kasvu ja kaupan elpyminen houkuttelee näille talousherkille osakemarkkinoille.

Markkinanäkemys maaliskuu 2021