Vårsolen lyser på aktieinvesterarna. Efter en trevande januari började aktierna åter stiga i februari. Globala uppgifter visar att ekonomierna kommer att gå upp ordentligt i år och att företagens resultat kommer att slå förväntningarna gång på gång. Det har skett en uppgång redan innan ekonomierna ens har lyckats öppna upp fullständigt efter coronapandemin. När en stor del av vaccinationerna har utförts, utlovas ett ytterligare språng i den ekonomiska tillväxten.

För aktieinvesterarna är detta bra och därför fortsätter vi med övervikt för aktier i våra portföljer. Uppgången från bottennoteringarna i mars ifjol har varit väldigt kraftig, eftersom aktierna har gått upp med 50 procent sedan detta. Faktorerna som stöder en uppgång är dock fortfarande aktuella, eftersom återhämtningen efter covid-19 fortfarande pågår, stimulanskranarna står öppna och investerarna söker efter lukrativa investeringsobjekt med ljus och lykta. Även om sång och dans är förbjudna i Finland fram till sommaren, lönar det sig ändå att följa med marknaden, eftersom crescendot fortsätter.

Flera orsaker till tillväxten

I år finns det många orsaker till millenniets snabbaste tillväxt i ekonomin. Den allra tydligaste orsaken till den snabba tillväxten är den uppdämda efterfrågan som nu tillfredsställs. På grund av nedstängningarna försvann människornas konsumtionsmöjligheter, eftersom resor, restaurangbesök, teaterkvällar och många andra glädjeämnen i vardagen försvann. Den uppdämda bristen på glädjeämnen börjar åtgärdas genast när covid-19-situationen tillåter detta. Å andra sidan har den försvagade konsumtionen lett till att många konsumenter överraskande nog har kunnat spara, då inkomsterna har fortsatt att rulla in, men konsumtionen har gått ner. Därför tilltar viljan och möjligheterna att spendera pengar.

Samtidigt som en normal ekonomisk tillväxt håller på att återvända, fortsätter staterna och centralbankerna sin oöverträffade stimulans. Myndigheterna vill vara på den säkra sidan och därför ser de till att ekonomin går upp med alla tillgängliga medel. Nya stödpaket sätts ihop jorden runt, senast i USA, vilket president Joe Bidens stora stimulans på 1 900 miljarder dollar visar. Centralbankerna å sin sida lovar en lång nollränteperiod som stöd för staternas skuldstimulans.

Kan det bli för mycket?

Ibland kan goda avsikter leda till ett dåligt utfall, och det är en risk som investerarna nu överväger. Om ekonomin håller på att ta sig upp ur coronaträsket på egen hand, vänder sig då myndigheternas utdragna megastimulans förr eller senare mot ekonomin? Kan ekonomin gå alldeles för bra och överhettas, om pengar flödar till ekonomin från alla håll och kanter? Dessa orosmoment kom upp till ytan i slutet av februari, då de långsiktiga inflationsförväntningarna i USA steg till de högsta nivåerna på åratal, vilket ledde till en tydlig uppgång i de långa räntorna från de historiskt låga nivåerna.

Den tilltagande inflationen och den därpå följande ränteuppgången är de tydligaste marknadshoten i år. Inflationen skulle tvinga centralbankerna att strama åt penningpolitiken, vilket inte skulle vara bra vare sig för den kraftigt skuldfinansierade ekonomin om låneefterfrågan minskar eller direkt för aktiemarknaden. Om räntorna går upp skulle nuvärdet av företagens framtida kassaflöden sjunka och samtidigt skulle höjda räntor vara ett mer lockande alternativ än tidigare för investerarna.

Ta inte ut oron i förskott

Det lönar sig inte att gå sakerna i förväg. För närvarande befinner vi oss i en omgivning där en återhämtning i ekonomin och en måttlig ökning av inflationen i första hand är goda nyheter, eftersom man ännu ifjol var rädd för deflation, det vill säga sjunkande priser. När ekonomin kommer ur en recession är den positiva effekten som tillväxten har på aktierna viktigare än den negativa effekten av stigande räntor.

På längre sikt skulle en fortsatt ränteuppgång bli ett problem, men vi är inte där än. Räntenivån är fortfarande superlåg och centralbankerna lovar att räntorna ska vara låga även framöver, även om inflationen skulle accelerera något, så länge som den inte ökar okontrollerat. Uppåttrycket på räntorna fortsätter i år, men takten mildras efter den första chocken. Just nu spolierar inte en ränteuppgång aktiemarknaden.

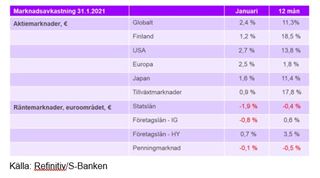

Undervikt på statsobligationer

För ränteinvesteraren är en ränteuppgång däremot problematisk. Euroområdets statsobligationer var den bästa räntemarknaden ifjol. Vid ingången av detta år började vi minska andelen statsobligationer i våra portföljer, då vi sänkte vikten från övervikt till neutral vikt. Dessutom minskade vi ränterisken inom marknaderna. Nu sänker vi vikten på statsobligationer till undervikt. Eftersom räntenivån ligger kring noll, minskar även en liten ränteuppgång avkastningen under den närmaste tiden. Det finns inga särskilt lockande objekt för ränteinvesterarna så länge som räntorna är rekordlåga, och därför placerar vi tills vidare tillgångarna på penningmarknaden i väntan på bättre investeringsmöjligheter.

Fastigheter en allt viktigare del av portföljerna

Allt fler investerare har sökt ett alternativ till räntor på fastighetsmarknaden, där avkastningsflödet är skäligt och ganska jämnt. Avkastningen av fastigheter har varit utmärkt under senare år. Riskmässigt ligger fastigheterna mellan aktier och räntor, men i synnerhet i den rådande nollräntemiljön har de blivit en betydande del av flera investeringsportföljer.

I aktieportföljerna prioriterar vi företag och marknader som drar störst nytta av återhämtningen i världsekonomin. Efter raset på grund av covid-19 steg tillväxtföretagen mest, men nu håller de mer traditionella värdeföretagen på att ta igen skillnaden, vilket gynnade våra portföljer i början av året. Bland aktieregionerna är våra favoriter tillväxtmarknaderna och Finland, som har utvecklats positivt på den stigande marknaden i vintras. Skälig värdering, ökad efterfrågan på råvaror och återhämtning i handeln gör dessa ekonomiskt känsliga aktiemarknader attraktiva.

Marknadssyn mars 2021