Taantuu vai ei?

S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Vuoden alku toi markkinoille helpotuksen huokauksia ja talouteen toiveikkuutta pehmeästä laskusta. Talouden pahimmat pelot ovat väistymässä, mutta se ei tarkoita välitöntä vahvaan lentoon kääntymistä. Maltti ja valikoitu tuottojen haku pysyvät teemoinamme kevättä kohti mentäessä.

Taivas ei putoa niskaan tälläkään kertaa. Viime vuoden supersynkkien otsikoiden jälkeen tunnelmissa on nähty selkeä piristyminen uuden vuoden alussa. Jo selviönä pidettyä taantumaakin on alettu kyseenalaistaa. Kukaan ei ole erityisen positiivinen taloudesta, vaan kasvun hidastuminen alkaneena vuonna on selviö. Kasvun heikkeneminen on kuitenkin viimeisimpien tietojen ja kehitysten perusteella jäämässä ennakoitua pienemmäksi. Tämä on hyvä uutinen sijoittajille. Kasvanut toiveikkuus siivittikin lähes kaikki markkinat nousuun vuoden aluksi.

Valikoituja mahdollisuuksia

Sijoittajilla on tapana rynnätä aina viimeisimmän totuuden perässä, mikä aiheuttaa voimakkaita heilahduksia markkinoilla. Viime vuonnakin nähtiin useampi paniikin poikanen ja vastaavasti lähes yhtä suuria nousukiitoja. Samaa on luvassa tänäkin vuonna. Vaikka pahimmat lama- ja romahduspelot jäävät pois ennusteista, ei se vielä muuta ympäristöä erityisen hyväksi. Monesti talouden korjaukset kestävät pidempään kuin sijoittajat malttavat odottaa. Pettymyksiä on yhä luvassa.

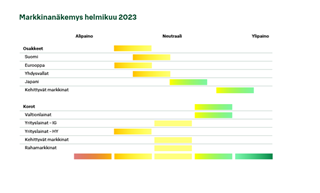

Omaisuuslajinäkemykseen emme ole tehneet muutoksia, vaan pidämme korkosijoitukset salkuissamme ylipainossa ja osakkeet alipainossa. Muita muutoksia salkuissa on kuitenkin tehty runsaasti. Korkosalkuissa rahamarkkinat olivat viime vuonna suosimamme erinomainen turvasatama, mutta nyt korkojen noustua muut korkomarkkinat tarjoavat parempia tuottoja. Osakesalkuissa puolestaan olemme vähentäneet länsimaisia markkinoita ja siirtäneet varoja lisääntyvissä määrin kehittyville markkinoille ja Aasiaan, joissa tilaa tuotoille on enemmän. Erot suhdanteissa ja markkinahinnoittelussa tarjoavat sijoittajille mahdollisuuksia.

Taloudessa helpotusta monelta suunnalta

Talouden näkymiä on piristänyt viime aikoina moni asia. Talous ei ole heikentynyt niin paljon kuin odotettiin, joten nyt kyseenalaistetaan, tuleeko hiipumista jatkossakaan. Työllisyys on pysynyt erittäin hyvänä. Kun samaan aikaan ihmisillä on ollut korona-ajalta runsaasti säästöjä, ei kulutus ole laskenut pelättyyn tahtiin. Vaikka hinnat ovat nousseet voimakkaasti, on ihmisillä ollut varaa jatkaa ostojaan palkkatulojensa ja kertyneiden säästöjen ansiosta.

Samaan aikaan tarjontapuolen shokit ovat hellittäneet. Koronan jäljiltä tuotanto ja logistiikka on saatu jälleen globaalisti toimimaan, jolloin hinnat ovat voineet korjata alaspäin. Kiinan avautuminen koronapandemian jäljiltä on entisestään auttanut tätä kehitystä. Euroopan energiakriisistäkään ei muodostunut talouden romuttajaa. Leudon talven ja energiansäästötoimien sekä kerättyjen kaasuvarastojen ansiosta energiapula ei ole iskenyt, joten sähkönhinta on romahtanut huipputasoltaan. Kun listaan vielä lisätään valtioiden voimakkaat tukitoimet kansalaisilleen, on monet talouden kauhukuvat saatu vältettyä.

Sopeutuminen edessä

Hyvistä uutisista huolimatta talous ei ole vaihtamassa nopeaan kasvuun. Sähkön ja monien muiden hyödykkeiden hinnat ovat korjanneet reilusti alas huipultaan, mutta ovat edelleen paljon korkeammalla kuin ennen kriisiä. Nousseiden kustannusten leviäminen muiden tuotteiden hintoihin jatkuu. Koska palkat eivät ole nousseet kuluttajahintojen tahtiin, on kuluttajien ostovoima vähentynyt. Sitä on paikattu säästöjä käyttämällä, mutta niitäkään ei riitä loputtomiin. Siten talouskasvu hidastuu vääjäämättä.

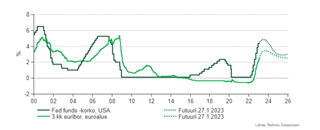

Keskuspankit ovat joutuneet nostamaan korkojaan poikkeuksellisen voimakkaasti hintojen nousua estääkseen. Koronnostojen loppu on jo häämöttämässä inflaation hidastuessa, mutta korot ovat paljon korkeammalla kuin viime vuosina totuttiin. Velaksi eläminen ja kuluttaminen on kalliimpaa kuin aiemmin, joten velkavetoinen talouskasvumalli ei enää toimi. Kuten useissa forumeissa, aina presidenttiä myöten, on nostettu esille, on sekä Suomessa että maailmalla yleisemminkin edessä menojen uudelleenarviointi, kun ilmaista lainarahaa ei enää ole tarjolla.

Nousseet korot ja hinnat eivät hyydytä taloutta hetkessä. Perinteisesti sanotaan, että koronnostojen vaikutukset näkyvät 6–12 kuukauden viiveellä taloudessa. Nyt on kulunut vasta puoli vuotta Euroopan keskuspankin ensimmäisestä koronnostosta, joten talouden koetinkivi on edessä kevään mittaan. Toistaiseksi yritykset ja kuluttajat ovat selvinneet vanhojen, jo aiemmin käynnistyneiden hankkeiden ja tilausten sekä säästöjen voimin. Kevään aikana nähdään, käynnistyykö vanhojen tilalle uusia hankkeita ja pysyykö kulutus yhä vauhdissa. Paikoittain heikkoutta näkyy, mutta toistaiseksi työllisyys on pysynyt vahvana, mikä on taloudelle tärkeä tuki. Talous kestää maltillisen työmarkkinoiden heikkouden, mutta selvempi työttömyyden kasvu lisäisi taantumariskejä.

Kaikkea ei voi saada

Tammikuun hyvät uutiset talousrintamalla nostivat rahoitusmarkkinoita laajasti. Sijoittajat ovat tehneet täyskäännöksen viime vuoden synkistelystä uskoon, että talouden merkittävät murheet vältetään. Talouskasvu ei painu miinukselle ja samaan aikaan keskuspankit alkavat laskea korkoja, mikä tukee osakkeita. On kuitenkin vaikea nähdä molempien tapahtuvan yhtä aikaa. Jos talous on vahva, ei korkoja tarvitse laskea. Jos taas korkoja leikataan, on syynä todennäköisesti taantuma. Nyt hyvät asiat on huomioitu eikä takaiskuille ole paljon varaa. Sijoittajien odotuksia tullaan vielä koettelemaan, joten pidämme osakkeet alipainossa.

Vastaavasti korot nousivat viime vuonna reippaasti ja tarjoavat sijoittajille tuottomahdollisuuksia. Korkomarkkinoilla suosimme valtionlainoja, jotka hyötyvät talouden heikkoudesta sekä inflaation hidastumisesta, ja tuovat siten myös hajautushyötyä salkkuihin. Vastaavasti kaikkein riskisimpien yrityslainojen osalta olemme varovaisia, sillä yritysten maksuvaikeudet tulevat kasvamaan jatkossa.

Kehittyvät osakemarkkinat hyvässä vireessä

Osakkeissa olemme lisänneet kehittyvillä osakemarkkinoilla ylipainoa entisestään. Kiinan avautuminen ja talousnäkymien parantuminen, osakkeiden matala arvostus ja pidemmällä oleva suhdanne tukevat kaikki nousevien talouksien näkymiä. Kun samaan aikaan sijoittajien allokaatiot niille ovat olleet matalalla, on nousulle tilaa.

Lisäksi nostimme Japanin osakkeet ylipainoon. Japani on uuden ajan edessä, kun keskuspankki on pakotettu päästämään korot nollasta nousuun. Tämä tervehdyttää taloutta pidemmällä tähtäimellä ja tukee varsinkin maan valuuttaa. Jenin vahvistuminen onkin merkittävä tulonlähde, jos sekä kotimaiset että ulkomaiset sijoittajat siirtävät varojaan Japaniin. Alipainossa ovat puolestaan kaikki läntiset osakemarkkinat eli Eurooppa, Yhdysvallat ja viimeisimmäksi vähennyksen kohteeksi joutunut Suomi. Toiveikkuus talouden pikaisesta käänteestä ja keskuspankkien siirtymisestä elvytyslinjalle on haastavaa, joten pettymyksiä on luvassa länsimarkkinoille.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.