Taantuman varjossa

S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Sijoitusmarkkinoiden heikko vuoden alku ei kääntynyt iloksi kesäkuussakaan. Taantumariskit ovat kasvaneet ja ne ohjaavat markkinoita vuoden lopulla. Lasku tarjoaa ennen pitkää tuottomahdollisuuksia pitkäaikaiselle sijoittajalle, mutta varovaisuus on vielä lähiaikoina tarpeen.

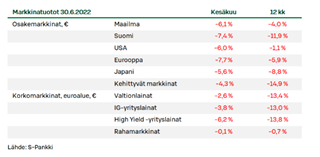

Kuukausi sitten odotetut hallat ja helteet iskivät vuorotellen kesäkuun sijoitusmarkkinoille. Kuukauden alussa markkinat olivat voimakkaassa, laaja-alaisessa laskussa. Alamäen jälkeen löytyi jälleen ostajia tankkaamaan halventuneita sijoituskohteita salkkuihinsa, mutta se ilo jäi väliaikaiseksi. Kuukausi päätyi kaiken kaikkiaan selkeään hintojen laskuun niin osake- kuin joukkolainamarkkinoillakin. Kesäkuu oli markkinoilla pitkälti kuin koko alkuvuosi pikakelauksella. Selvästi laskevat markkinat, mutta väliin mahtui myös reippaita nousupyrähdyksiä.

Vuoden toisella puolikkaalla on osakemarkkinoilla edelleen luvassa samankaltaista menoa, joten pidämme vuoden alussa hyvin toimineen osakealipainomme ennallaan. Talouden ja yritysten tulosten suunta on alaspäin, eikä siihen ole markkinoilla vielä valmistauduttu täysimittaisesti, joten maltti ja varovaisuus ovat tarpeen sijoittajille. Myönteistä on, että nousseet korot alkavat vähitellen tarjota sijoitusmahdollisuuksia.

Poikkeuksellisen heikko vuoden alku

Vuoteen lähdettäessä oli tummia pilviä alkanut jo kerääntyä taivaalle kuten varoittelimme. Pilvet ovat kuitenkin olleet odotettuakin synkempiä. Varsinkin Venäjän hyökkäys Ukrainaan oli odottamaton shokki koko maailmalle. Sijoitusmarkkinoiden laskun laaja-alaisuus on ollut poikkeuksellista. Normaalisti on totuttu, että korkosijoitukset pärjäävät osakkeiden pettäessä, mutta kun ongelmana on ollut liian korkea inflaatio, ovat lähestulkoon kaikki sijoituskohteet olleet paineessa. Esimerkiksi puolet varoistaan valtionlainoihin ja puolet maailman osakkeisiin laittaneelle sijoittajalle vuoden ensimmäinen puolikas on ollut tuotoiltaan heikoin tällä vuosituhannella, heikompi kuin IT-kuplassa tai finanssikriisissä.

Sijoittaja voi toki ajatella myönteisesti. Kun markkinat ovat laskeneet laajasti 10–20 prosenttia, tarjoavat ne pitkäaikaiselle sijoittajalle mahdollisuuksiakin. Korot ovat kohonneet niin, että valtionlainakorot ovat jo keskimäärin yli kahden prosentin ja vakavaraisista yrityslainoista saa yli kolmen prosentin korkoa. Samoin osakkeiden hintalappuja on jo korjattu selvästi alaspäin, mikä tarjoaa ennen pitkää sijoitusmahdollisuuksia.

Vuoden lopun polut

Pitkä tähtäin on pitkä tähtäin, mutta miltä lähiajat näyttävät? Onko vuoden toinen puolikas vahvan palautumisen aikaa, vai onko pahin vasta edessä? Hahmottelimme mahdollisia polkuja sijoitusmarkkinoille vuoden toiselle puolikkaalle ja siitä eteenpäinkin.

Perusskenaario – kohti maltillista taantumaa

Pitkän, aina finanssikriisistä lähtien jatkuneen, talouden ja markkinoiden vahvan vaiheen jälkeen käsillä on haastavampi aika. Jälkiviisaana voidaan todeta, että koronaelvytyksessä tehtiin ylilyönti. Massiivista elvytystä jatkettiin valtioiden ja keskuspankkien toimesta pidempään kuin oli tarve, minkä seurauksena pompannutta inflaatiota joudutaan nyt suitsimaan.

Taantumariskit ovat kohonneet hintojen noustua ja keskuspankkien ollessa pakotettuja kiristämään rahapolitiikkaansa voimakkaasti. Markkinoilla on vuoden alussa jo hinnoiteltu heikentyvää talousnäkymää laskevien kurssien myötä ja vähitellen taantumapuheet ovat lisääntyneet. Kannattaa kuitenkin muistaa, että talouskasvun heikkeneminen rajoittaa inflaatiota. Siten koronnostot voivat jäädä pelättyä vähäisemmiksi ja korot kääntyä laskuun talousnäkymien ja inflaation heikentyessä.

Osakkeissa riskit ovat alaspäin, vaikka takana on jo merkittävä lasku. Talouden heikkous iskee yritysten tuloksiin, mikä pitää sijoittajat varovaisina. Pelot ja toiveet heiluttavat markkinoita. Vasta kun talouden pohjakosketuksesta alkaa tulla merkkejä lähtevät osakkeet pysyvämpään nousukiitoon. Edessä on kuitenkin vielä heikkoutta ennen kuin käänne parempaan on edessä.

Hyvä skenaario – inflaatiohelpotus

Inflaatio on markkinoiden tärkein ajuri tällä hetkellä. Huiput inflaatiossa ovat pian käsillä, mutta hintojen nousun odotetaan jäävän korkeiksi vielä hyväksi toviksi. Jos hintapaineet kuitenkin alkaisivat helpottaa raaka-aineiden hintojen laskiessa ja esimerkiksi Ukrainan sodan loppuessa, voisi paluu kohtuulliseen kasvuun olla odotuksia nopeampaa. Koronnostot voitaisiin lopettaa pikaiseen tahtiin, mikä tukisi jälleen taloutta. Halventuneet osakkeet houkuttelisivat sijoittajia, kun tulosnäkymät pitäisivätkin pintansa. Kohtuullinenkin kasvunäkymä olisi tällä hetkellä hyvä uutinen markkinoille.

Riskiskenaario - pidempi korjausurakka

Pitkän nousun jälkeen on aina riskinä, että edessä voi olla myös pitkäaikaisempi korjausurakka. Viime vuosikymmen oli erinomaisten myötätuulten aikaa markkinoille, kun talous kasvoi, korot olivat alhaalla ja yritykset tahkosivat erinomaisia tuloksia globalisaation siivittämänä. Nyt nuo myötätuulet ovat heikentyneet tai jopa kääntyneet vastatuuliksi. Velkaisuus on kasvanut ja edessä on sopeutuminen uuteen aikaan, jossa ongelmia ei voi joka kerta lakaista maton alle aina vain lisää elvyttämällä. Talouden tahmatessa pitkään olisi osakkeillakin edessä vielä toinen mokoma laskua vuoden alkuun verrattuna.

Hyvällä hajautuksella vältetty pahimpia karikoita

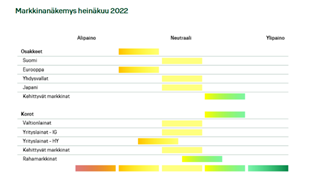

Jälleen kerran olemme tilanteessa, jossa sijoittaja joutuu punnitsemaan erilaisten vaihtoehtojen mahdollisuutta. Jälkikäteen kaikki näyttää aina selvältä, mutta etukäteen emme tiedä, mikä skenaarioista lopulta toteutuu. Riskit ovat mielestämme toistaiseksi mahdollisuuksia suuremmat, joten pidämme osakkeet alipainossa. Markkinoista suosimme rahamarkkinoita ja kehittyvien maiden osakkeita.

Vuoden alussa tappioita ei ole voitu välttää salkuissamme, mutta pahimpia tappioita on onnistuttu välttämään. Salkkujemme pärjäämisen taustalla on yleinen varovainen asemointi, rahamarkkinoiden suosiminen, kehittyvien osakemarkkinoiden ylipainottaminen, vaihtoehtoisten sijoitusten käyttäminen ja erinomaiset onnistumiset useissa tuotteissamme, kuten high yield yrityslaina- ja kehittyvien maiden osake- ja korkorahastoissa. Hyvä hajauttaminen on osoittanut voimansa, kun esimerkiksi kiinteistösijoitukset ovat yhä tukeneet tuottoja osake- ja korkomarkkinoiden laskiessa.

Mistä käänne saataisiin?

Jatkamme toistaiseksi vuoden alun varovaisilla linjoilla salkuissamme, mutta etsien mahdollisuuksia lisätuottojen keräämiseen. Mitä sitten vaadittaisiin markkinoiden pysyvämpään käänteeseen parempaan? Ensinnäkin tarvitaan merkkejä talouskasvun pohjien saavuttamisesta. Toistaiseksi talouskasvun suunta on kuitenkin vielä alaspäin. Toisekseen isot laskut painavat yleensä sijoittajatunnelmat lopulta äärisynkiksi, jolloin pahimpaan on jo varauduttu. Sijoittajat ovat jo huolissaan näkymistä, mutta suurta myyntiaaltoa ei ole näkynyt. Lähiaikojen riskit pysyvät siten korkealla, vaikka pitkän tähtäimen tuottomahdollisuudet ovatkin parantuneet.

Tärkeää tietoa

Tämä on mainos. Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi. Tutustu huolellisesti rahaston hinnastoon, rahasto- ja avaintietoesitteeseen sekä rahaston ehtoihin ennen sijoituspäätöksen tekemistä.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.