I skuggan av recessionen

#Spara och investera

2022-07-06

Året började svagt på investeringsmarknaden och ingen förändring skedde ens i juni. Risken för en recession har ökat och styr marknaden i slutet av året. Nedgången erbjuder förr eller senare avkastningsmöjligheter för långsiktiga investerare, men försiktighet är fortfarande av nöden under den närmaste tiden.

Frost och värmebölja avlöste varandra på investeringsmarknaden i juni, precis som väntat. I början av månaden gick marknaden ned kraftigt och på bred front. Efter nedgången fanns det åter köpare som fyllde på portföljerna med förmånligare investeringsobjekt, men glädjen blev kortvarig. Månaden slutade i en tydlig prisnedgång såväl på aktiemarknaden som på obligationsmarknaden. Junimarknaden var i stort sett en snabbspolning av hela det första halvåret. Marknaden gick ned betydligt, men däremellan fanns det också snabba uppsving.

Under det andra halvåret utlovas en likadan utveckling på aktiemarknaden och därför fortsätter vi att undervikta aktier, vilket var en bra strategi i början av året. Ekonomin och företagens resultat går nedåt. Marknaden har fortfarande inte i alla avseenden förberett sig och därför bör investerarna vara tålmodiga och försiktiga. Det positiva är att de stigande räntorna så småningom börjar erbjuda investeringsmöjligheter.

Exceptionellt svag inledning på året

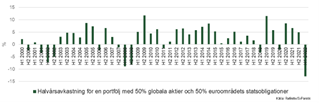

Inför året hade mörka moln redan hopat sig på himlen, något som vi hade varnat för. Molnen var emellertid ännu mörkare än väntat. I synnerhet Rysslands invasion av Ukraina var en oväntad chock för hela världen. Den omfattande nedgången på investeringsmarknaden har varit exceptionell. Normalt har vi vant oss vid att ränteinvesteringar klarar sig bra vid en aktienedgång, men eftersom problemet har varit för hög inflation, har nästan alla investeringsobjekt gått ned. Till exempel för en investerare som investerar hälften av sina tillgångar i statsobligationer och hälften i globala aktier har avkastningen under det första halvåret varit den sämsta under detta årtusende, sämre än under IT-bubblan och finanskrisen.

Utvecklingen under resten av året

Lång sikt är lång sikt, men hur ser den närmaste framtiden ut? Är det dags för en stark återhämtning under det andra halvåret eller står vi ännu inför det värsta? Vi har skissat upp möjliga scenarier på investeringsmarknaden under det andra halvåret och därefter.

Basscenario – mot måttlig recession

Efter en lång stark fas som pågått inom ekonomin och på marknaden ända sedan finanskrisen står vi inför en mer krävande tid. Den efterkloke kan konstatera att coronastimulansen var överdriven. Staterna och centralbankerna fortsatte med den massiva stimulansen under en längre tid än vad som var nödvändigt, vilket ledde till inflation som nu måste tyglas.

Risken för en recession har ökat i takt med att priserna har stigit och centralbankerna har varit tvungna att kraftigt strama åt sin penningpolitik. Under det första halvåret prisades de svagare ekonomiska utsikterna in på marknaden i och med de sjunkande kurserna. Så småningom har recession nämnts allt oftare. Det lönar sig emellertid att komma ihåg att den avtagande ekonomiska tillväxten begränsar inflationen. Det innebär att räntehöjningarna kan förbli mindre än befarat och räntorna kan börja sjunka när de ekonomiska utsikterna och inflationen avtar.

Aktierisken minskar, även om vi redan har en betydande nedgång bakom oss. Den svaga ekonomin slår mot företagens resultat, vilket leder till att investerarna är försiktiga. Oro och förhoppningar skapar en volatil marknad. Först när det börjar finnas tecken på att ekonomin nått botten börjar aktierna gå upp mer permanent. Tiderna är emellertid fortfarande dåliga innan det sker en vändning mot det bättre.

Bra scenario – inflationen lättar

Inflationen är för närvarande den viktigaste drivkraften på marknaden. Snart står vi inför en inflationstopp, men priserna förväntas vara höga ännu under ett bra tag. Om pristrycket emellertid börjar lätta i och med att råvarupriserna sjunker och till exempel kriget i Ukraina upphör, skulle vi kunna återgå till en måttlig tillväxt snabbare än väntat. Räntehöjningarna kan upphöra i snabb takt, vilket åter skulle kunna stödja ekonomin. Billigare aktier skulle locka investerare, om resultatutsikterna håller. Just nu skulle även måttliga tillväxtutsikter vara en god nyhet för marknaden.

Riskscenario – längre rekyl

Efter en långvarig uppgång finns det alltid risk för att vi också kan stå inför en längre tids rekyl. Det senaste årtiondet har varit en tid av fantastisk medvind på marknaden, eftersom ekonomin växte, räntorna var låga och företagens resultat var utmärkta tack vare globaliseringen. Nu har medvinden mojnat eller till och med vänt och blivit till motvind. Skuldsättningen har ökat och vi är tvungna att anpassa oss till en ny tidsperiod, där problemen inte alltid kan sopas under mattan genom ytterligare stimulansåtgärder. Om ekonomin är seg under en längre tid, kommer aktierna också att stå inför en andra nedgång sedan början av året.

Vi har undvikit de värsta fallgroparna genom god diversifiering

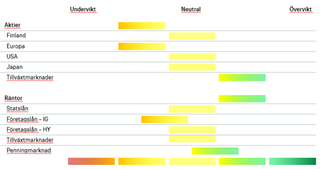

Ännu en gång befinner vi oss i ett läge där investeraren är tvungen att överväga olika alternativ. I efterhand står allt klart, men på förhand vet vi inte vilket scenario som sist och slutligen kommer att förverkligas. Vi anser att riskerna för närvarande är större än möjligheterna, och därför fortsätter vi med undervikt på aktier. Bland marknaderna föredrar vi penningmarknaden och tillväxtländernas aktier.

I början av året kunde vi inte undvika förluster i våra portföljer, men vi lyckades undvika de värsta förlusterna. Orsakerna till att det gick så bra för våra portföljer är en allmänt försiktig positionering, prioritering av penningmarknaden, övervikt på aktiemarknaderna i tillväxtländerna, användning av alternativa investeringar och utmärkta framgångar för flera av våra produkter, såsom fonder som investerar i high yield företagsobligationer och i aktier och räntor i tillväxtländer. God diversifiering har visat sig vara en styrka, eftersom till exempel fastighetsinvesteringar har fortsatt att stöda avkastningen, medan aktie- och räntemarknaderna har gått ner.

Vad är det som leder till en vändning?

I våra portföljer är vi tills vidare fortsatt försiktiga liksom under början av året, men söker samtidigt efter möjlig tilläggsavkastning. Vad krävs det då för att marknaden permanent ska vända till det bättre? För det första behövs det tecken på att den ekonomiska tillväxten har nått botten. För det andra avtar dock den ekonomiska tillväxten fortfarande. Dessutom leder stora nedgångar i allmänhet slutligen till ett extremt dystert sentiment bland investerarna, men i det läget har man redan förberett sig på det värsta. Utsikterna oroar redan investerarna, men ingen stor försäljningsvåg har inträffat. På så sätt är riskerna höga under den närmaste tiden, även om de långsiktiga avkastningsmöjligheterna har förbättrats.

Marknadssyn juli 2022

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.