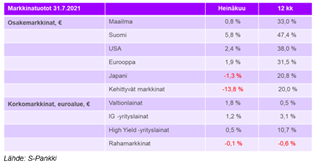

Osakkeet toivat heinäkuussa kohtalaisen, hyvän tai huonon tuoton markkina-alueesta riippuen. Suomi loisti nousukärjessä lähes kuuden prosentin tuotolla pörssin suurten yritysten mainioiden tulosten vetämänä. Toisessa ääripäässä olivat puolestaan Kiinan osakkeet, jotka laskivat lähes 14 prosenttia maan talousnäkymien epävarmuuden ja valtion uusien yhtiökohtaisten rajoitusten myötä. Muut markkinat asettuivat tuotoiltaan näiden väliin ja koko maailman tuotot jäivätkin vajaaseen prosenttiin.

Kesän tuotoillaan yllättivät valtionlainat, jotka korkojen laskun myötä toivat osakkeita paremmat, vajaan kahden prosentin, tuotot. Sijoittavat ovatkin hieman hämmentyneitä, mikä talouden pitkän aikavälin näkymä on. Nousevat osakkeet kertovat vahvuudesta, kun taas laskevat korot kielivät vaisusta kasvusta.

Tuotot tiukemmassa

Markkinoiden syksyssä onkin luvassa epäröintiä. Suuri määrä rahaa, jota painetaan vielä koko ajan lisää, etsii tuottoja, mutta samaan aikaan voimakas nousu ja kireä arvostus pitävät sijoittajat varuillaan. Syksyyn lähdettäessä pidämme osakkeet ja korot neutraalipainossa salkuissamme, sillä odotamme markkinoille hapuilevia aikoja. Uutisvirta vaikuttaa monin paikoin lupaavalta, mutta se näkyy jo markkinoiden hinnoissa. Pettymyksiin ei ole varauduttu, joten ne voivat helposti keikauttaa tunnelmia. Pidämme maltillista riskinottoa parhaana tässä tilanteessa. Menossa kannattaa olla mukana, mutta ei liiallisella etunojalla.

Syksyn markkinateemoja on useita, ja uusia voi aina ilmestyä. Teemat osoittavat eri suuntiin, mikä pitää sijoittajat mietteliäinä. Löydät alta syysmarkkinoiden isoimman plussan ja miinuksen sekä jokerikortin.

Plussa: kasvu

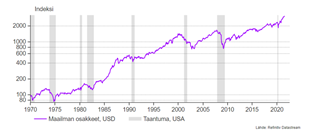

Osakkeiden jo 1,5 vuotta kestänyt nousu herättää helposti kuplimishuolia. Nousun taustalta löytyy kuitenkin talouden ja yritysten tulosten samanaikainen vahva kasvu, joten tuotoille on myös perusteita. Markkinat eivät ole kohonneet pelkkien toiveiden varassa. Syksyyn lähdettäessä kasvunäkymät säilyvät yhä vakaina. Kasvuhuippu on jäämässä taakse sekä taloudessa että tuloksissa, mutta se ei tarkoita välitöntä alamäkeä, vaan vain hitaampaa kipuamista. Vaisumpien tuottojen puolesta puhuu myös se, että odotukset ovat korkealla, joten myönteisiä, markkinoita kirittäviä kasvuyllätyksiä on aiempaa vaikeampi saada.

Historia on osoittanut, että osakkeiden isot laskut tulevat silloin, kun talous supistuu ja tulokset laskevat. Viimeisen 50 vuoden aikana jokainen merkittävä globaali osakealamäki on yhdistynyt USA:n taantumaan. Vaisu kasvu hidastaa osakkeiden nousua ja aiheuttaa ajoittaisia takaiskuja, mutta niin kauan kuin kasvusuunta pitää, on osakkeille tukea tarjolla. Koronatilanteen paheneminen on ehdottomasti riski taloudelle, mutta tilanteen pitää heikentyä selvästi, että oltaisiin valmiita palaamaan pitkäaikaisiin, taloutta hyydyttäviin rajoitustoimiin.

Miinus: kuluttajahinnat

Kasvun voimakas tuki on ollut valtioiden ja keskuspankkien elvytys, mikä pelasti talouden koronaromahduksen jälkeen. Elvytys on helppo aloittaa, mutta vaikea lopettaa. Tukia on mukava jakaa, kun valtiot saavat rajattomasti lainaa nollakorolla. Elvytyksen vähentämiseen sen sijaan ei koskaan ole hyvä aika. Aina on riskinä, että talous kokee takaiskuja, jos rahaa otetaan pois tai edes jaetaan aiempaa vähemmän, minkä takia kiritystoimia vältellään viimeisen asti.

Riskiksi on nyt kuitenkin nousemassa, että elvytys kääntyy itseään vastaan, jos se aiheuttaa talouden ylikuumenemisen, eli hintojen laaja-alaisen nousun. Jo keväällä nähtiin inflaation kiihtymistä, kun kysyntä kasvoi tukirahojen myötä reippaasti ja tuotanto ei pysynyt kysyntävauhdissa mukana. Inflaatiota on näkynyt niin raaka-aineiden hinnoissa, kuljetuskustannuksissa kuin pullonkauloina monilla aloilla. Kuluttajahinnat ovat kohonneet selvästi varsinkin Yhdysvalloissa, missä talous on kiihdyttänyt vahvasti.

Liian kova inflaatio on markkinoille ongelma montaa kautta. Kulutus voi hyytyä, jos palkat eivät nouse samaa vauhtia kuin hinnat, yritysten tulokset joutuvat paineeseen, jos nousevia kustannuksia ei saada siirrettyä lopputuotteiden hintoihin, ja keskuspankit puolestaan joutuvat vähentämään talouden tukemista ja nostamaan korkoja, jos näyttää siltä, että hinnat nousevat liikaa. Toistaiseksi niin keskuspankit kuin sijoittajatkin ovat luottaneet siihen, että inflaation kiihtyminen on väliaikainen, nopeasta talouden noususta johtuva ilmiö. Jos inflaatio kuitenkin pysyy syksyn mittaan korkealla, on sillä vaikutusta niin talouteen kuin markkinoihin. Pahimmillaan nousuvire voi hyytyä, jos inflaatio-ongelmat pitkittyvät. Tämä hermostuttaa sijoittajia vuoden lopulla.

Jokeri: Kiina

Kiina oli ensimmäinen maa, joka ajautui koronaongelmiin, mutta se oli myös ensimmäinen selviytyjä. Sitä onkin helppo käyttää esikuvana, kun mietitään, miten koronasta elpyminen tulee etenemään. Mielenkiintoista on, että Kiinan osakkeet saavuttivat huippunsa helmikuussa, ja ovat sen jälkeen pudonneet 25 prosenttia. Laskun taustalla on kaksi merkittävää asiaa. Ensinnäkin maa elvytti viime vuonna, mutta tänä vuonna elvytyksestä on siirrytty vähittäiseen kiristykseen talouden rauhoittamiseksi. Talouskasvu onkin hiipunut selvästi ja nyt pohditaan, onko hyydyttäminen liiankin tehokasta ja joudutaanko jälleen elvyttämään.

Toinen merkittävä ilmiö on Kiinan johdon yhä tiukentuva kontrolli maan asioista. Länsimaissa suuret yritykset ovat jo merkittäviä vallankäyttäjiä. Kiinassa on tästä otettu opiksi ja niinpä tänä vuonna yksi toisensa jälkeen viranomaiset ovat puuttuneet suurten yhtiöiden toimintaan lisäsääntelyn ja muiden toimien kautta pitäen niitä tiukasti ikeessään. Yritysten toiminnan rajoittaminen ja ohjaaminen palvelemaan valtion tarpeita on sijoittajille riski, mikä on painanut kursseja.

Kiina-ongelmat eivät ole heiluttaneet markkinoita laajemmin, mutta maan tilanne on syytä ottaa tarkkailuun syksyllä. Onko Kiinan elpymispolku kiihtymisine ja hyytymisineen malli siitä, mikä muita odottaa? Maan taloutta ei päästetä taantumaan, vaan uusia tukitoimia on tarvittaessa luvassa, mikä voi tarjota syksyllä sijoitusmahdollisuuksia. Kevennyksiin turvautuminen toisaalta osoittaisi, että Kiinakin on vahvasti elvytysriippuvainen. Pitkän tähtäimen kysymysmerkki on, missä määrin maan johto levittää valtaansa, ja mitä se aiheuttaa yrityskentälle?

Maltillisessa asennossa syksyyn

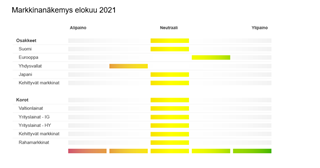

Syksyyn riittää siis myötä- ja vastatuulia. Mahdollisuudet ja riskit ovat tasapainossa, joten pidämme omaisuuslajiallokaation neutraalissa. Korkomarkkinoilla nostimme valtionlainojen osuutta ja korkoriskiä alkukesästä keväisen korkojen nousun jälkeen. Heinäkuussa korkojen lasku on siten tuonut hyvää tuottoa salkkuihin. Pidämme korkosijoituksemme hyvin hajautettuina, emmekä muuta niiden allokaatiota syksyyn lähdettäessä.

Osakemarkkinoista suosimme Eurooppaa, joka on koronaelpymisessä ollut jälkijunassa, mutta on nyt kirimässä. Rokotekattavuus on Euroopassa jo nousemassa USA:ta paremmaksi, joten avautuminen etenee, vaikkakin välillä takkuillen. Osakkeiden arvostus on Euroopassa selvästi Yhdysvaltoja edullisempi, joten Amerikka jatkaa alipainossa. Kehittyvien maiden osalta seuraamme tilannetta neutraalipainossa, mutta olemme valmiina hyödyntämään mahdollisia ostonpaikkoja.