Pidempään korkeammalla

LOKAKUU 2023 S-PANKKI NÄKEMYS

Syyspuhurit riepottelivat markkinoita syyskuussa. Yhä ylöspäin kohoavat korot huolettavat sijoittajia kautta linjan. Epävarmuus jatkuu, joten maltillisen tuoton metsästys maltillisella riskitasolla kannattaa.

Asiat eivät yleensä mene niin kuin niiden odottaisi. Eivätkä varsinkaan sijoitusmarkkinat. Nytkin sijoittajat ovat odottaneet, että inflaatio hiipuu pois ja päästään puhumaan muista aiheista. Valitettavasti näin ei ole käynyt, vaan syyskuussakin inflaatio oli markkinoiden keskiössä. Huolet sitkeästä hintojen noususta iskivät kaikille markkinoille, sillä korot nousivat ja osakkeet laskivat.

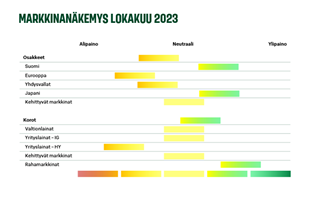

Syyskuu osoitti, että taloudessa ei ole selkeää polkua uudelle reippaalle kasvu-uralle, vaan joudutaan etenemään yrityksen ja erehdyksen kautta. Talouskasvu on ollut odotettua sitkeämpää, mutta vanhat huolet palaavat ajoittain kartalle. Maailman talous ei ole romahtamassa tänä vuonna, joten liikaa ei kannata olla hätäilemässä sijoitustensa kanssa. Toisaalta liiallinen toiveikkuus ei myöskään kannata, sillä taloudessa on käynnissä sopeutuminen uuteen, korkeampien korkojen ympäristöön. Tämä sopeutuminen ei ole kivutonta, vaan takapakkeja tulee matkan varrella, joten pidämme salkkumme maltillisessa asennossa. Osakkeet pysyvät pienessä alipainossa, ja suosimme epävarmassa tilanteessa vakaimmin kehittyviä markkinoita.

Ei vain rusinoita pullasta

Vuoden alussa osakemarkkinoita siivitti nousuun sijoittajien toiveet ja usko talouden pehmeästä laskusta. Siinä kasvutahti vaimenee väliaikaisesti, ja samaan aikaan inflaatio hidastuu niin, että keskuspankit alkavat laskea korkoa, mikä tukee niin taloutta kuin markkinoita. Olemme suhtautuneet ”pehmeä lasku” -toiveikkuuteen varauksella koko ajan. Aina on mahdollista, että tällä kertaa kaikki palaset asettuisivat mallikkaasti paikalleen ja talous porskuttaisi uuteen nousuun. Useimmiten niin ei kuitenkaan käy ilman mutkia matkassa.

Pandemian ja massiivisen elvytyksen jälkeen talous ylikuumeni, jota keskuspankit joutuvat jäähdyttämään. Taloudessa tulee useimmiten pakettiratkaisuja, joissa on hyviä ja huonoja puolia, eikä voida poimia kaikista skenaarioista pelkästään rusinoita pullasta. Tälläkin kertaa saamme joko kasvua ja korkeat korot, tai taantuman ja matalat korot. Kun katsotaan historiaa, keskuspankki on laskenut korkoja silloin, kun taloudessa menee huonosti. Jos taloudessa menee hyvin, miksi keskuspankin pitäisi tukea kasvua korkoja laskemalla? Talouden menestyessä työllisyys on vahvaa ja palkat nousevat. Kohoavat palkat puolestaan pitävät yllä inflaatiota, eli kuluttajahintojen nousupaineita. Hintapaineet taas pakottavat keskuspankit pitämään korot ylhäällä.

Syksyyn tähdättäessä markkinoilla on laajemminkin myönnetty, että yhtä ei saa ilman toista. Talousennusteet tälle vuodelle ovat parantuneet, mutta ensi vuodelle heikentyneet. Samalla korkojen laskuodotukset ovat siirtyneet yhä kauemmas tulevaisuuteen inflaation pysyessä tavoitteiden yläpuolella.

Korot alas vasta, kun talous alas

Valitettavasti keskuspankit ovat siinä tilanteessa, että inflaatiotaistelu vaatii talouden hyydyttämistä. Talouskasvun hiipuminen olisi huono uutinen osakkeiden ja muiden riskipitoisten sijoituskohteiden hinnoille. Sijoittajat ovat kahden tulen välissä, kun yhtäältä hyvä talous tukee yrityksiä ja osakemarkkinoita, mutta toisaalta hyvä talous pitää yllä hintapaineita ja pakottaa keskuspankit hyydyttämään taloutta jatkossa. Tässä ympäristössä markkinat keikkuvat ylös ja alas ilman selkeää suuntaa, kun toiveikkuus ja huolet vuorottelevat.

Viimeisimmäksi syksyn aikana keskuspankkiodotukset on uudelleenhinnoiteltu. ”Pidempään korkeammalla” on mantra, jota keskuspankit ja sijoittajat toistavat. Koronnostot ovat loppuneet tai loppumassa, sillä keskuspankit haluavat nähdä joko tehdyt toimenpiteet riittävät inflaation taltuttamiseen. Korot toimivat viiveellä, joten täysmittaisesti menneiden nostojen talousvaikutukset näkyvät vasta vähitellen talven ja kevään aikana. Vasta silloin tiedetään, onko koronlaskuille tai -nostoille tarvetta.

Rahamarkkinat korkosuosikki

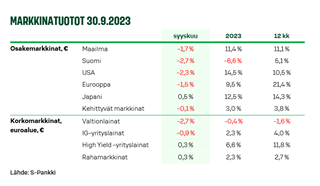

Markkinoiden iso liike syyskuussa nähtiin pitkissä koroissa. Odotus jo pian edessä olevista keskuspankkien koronlaskuista piti korkoja alhaalla alkuvuodesta. Nyt laskuodotukset on siirretty kauemmas tulevaisuuteen, joten pitkät korot jouduttiin uudelleenhinnoittelemaan aiempaa korkeammalle.

Laskimme syyskuussa valtionlainat salkuissamme neutraaliin painoon ennakoidessamme korkojen nousevan lähiaikoina. Varat siirsimme rahamarkkinoille, joista saa pienellä riskillä nykyään jo varsin mukavaa, noin neljän prosentin tuottoa. Toisaalta kannattaa muistaa, että jos talous pettää ja ajaudumme laaja-alaiseen taantumaan, lähtevät korot laskuun. Silloin valtionlainat ovat paras sijoituskohde ja suojaavat salkkua riskipitoisten sijoitusten tullessa alas.

Kehittyvien maiden painoja alas

Korkoriskin vähentämisen lisäksi toinen salkuissa tehty muutos oli kehittyvien maiden laskeminen neutraaliin niin osake- kuin korkosalkuissa. Kiinan johdolla kehittyvien maiden kasvu on jäänyt odotuksia vaimeammaksi. Monissa kehittyvissä maissa on alettu jo keventää rahapolitiikkaa, mutta inflaation sitkeytyessä kevennystahti on vaisu. Kun teollisuusmaiden markkinoilta saa hyvää tuottoa, on halukkuus varojen siirtämiseen kehittyville markkinoille laskenut.

Varat kehittyviltä markkinoilta on ohjattu rahamarkkinoille ja Japanin osakkeisiin. Muiden maiden nostellessa korkoja Japani on pitänyt omat korkonsa edelleen nollissa. Tämä tukee kotimaista taloutta. Japanin jeni puolestaan on heikentynyt kevyen rahapolitiikan myötä, mikä auttaa maan vientiyhtiöitä. Yritysten tulokset ovatkin pysyneet kasvussa. Sijoittaja on kärsinyt valuuttatappioita, mutta silti osakkeiden vahva meno on pitänyt Japanin yhtenä vuoden parhaista sijoituskohteista.

Toisena osakesuosikkina jatkaa Suomi. Tuotot Helsingin pörssistä ovat olleet heikkoja tänä vuonna, mutta toisaalta se tarkoittaa sitä, että paljon huonoja uutisia on jo osakkeiden hinnoissa. Arvostuksen laskettua jo uutiset näkymien vakautumisesta riittävät tukemaan Suomen osakkeita.

S-Pankki Näkemys

S-Pankki Näkemys on S-Pankin päästrategi Lippo Suomisen kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.