Högre under längre tid

Höststormarna rasade på marknaden i september. Räntorna som fortfarande stiger oroar investerarna generellt. Osäkerheten fortsätter och därför lönar det sig att jaga en måttlig avkastning med måttlig risk.

Världen fungerar aldrig som väntat. I synnerhet inte investeringsmarknaden. Även nu var förväntningen bland investerarna att inflationen skulle avta och diskussionen börja handla om något annat. Tyvärr har det inte gått så, utan marknadens fokus låg på inflationen även i september. Oron över de ihärdiga prishöjningarna drabbade alla marknader, eftersom räntorna steg och aktierna sjönk.

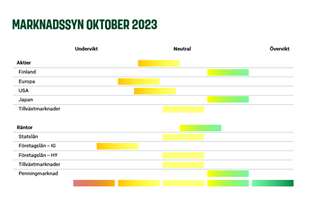

September visade att det inte finns någon tydlig väg mot en ny snabb tillväxttrend inom ekonomin, utan vi är tvungna att dra lärdom av ansträngningar och misstag. Den ekonomiska tillväxten har varit segare än väntat, men den tidigare oron återkommer då och då. Världsekonomin kommer inte att rasa i år och därför är det ingen idé att oroa sig för mycket över investeringarna. Å andra sidan är det heller ingen idé att vara för hoppfull, eftersom ekonomin håller på att anpassa sig till den nya och högre räntemiljön. Anpassningen är inte smärtfri, utan det kommer att ske bakslag. Därför intar vi en måttlig position i våra portföljer. Vi underviktar aktier lätt och i det osäkra läget prefererar vi den stabilare tillväxtmarknaden.

Inte bara russinen ur kakan

I början av året fick aktiemarknaden ett uppsving tack vare investerarnas förhoppningar och tro på en mjuk nedgång inom ekonomin. En sådan nedgång innebär att tillväxttakten avtar tillfälligt samtidigt som inflationen avtar så mycket att centralbankerna kan börja sänka räntan, vilket gynnar såväl ekonomin som marknaden. Vi har hela tiden förhållit oss avvaktande till förhoppningen om en ”mjuk nedgång”. Givetvis är det möjligt att alla bitar hade kunnat falla på plats på ett föredömligt sätt just denna gång och att ekonomin hade börjat gå upp igen. Oftast sker detta dock inte utan hinder på vägen. Tillväxtprognoserna för nästa år har sänkts, men samtidigt har inflationsförväntningarna reviderats uppåt.

Efter pandemin och den massiva stimulansen har ekonomin överhettats, och därför är centralbankerna tvungna att kyla ner den. Inom ekonomin förekommer mestadels paketlösningar som har sina goda och dåliga sidor, och det är inte möjligt att plocka russinen ur kakan i något som helst scenario. Även denna gång får vi antingen tillväxt och höga räntor eller recession och låga räntor. Historiskt sett har centralbanken sänkt räntorna när det går dåligt för ekonomin. Varför skulle centralbanken stödja tillväxten genom att sänka räntorna, om det går bra för ekonomin?

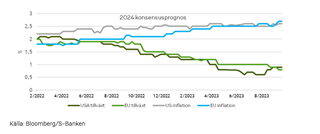

Inför hösten har man på marknaden i allt högre grad medgett att dessa följs åt. De ekonomiska prognoserna för i år har förbättrats, men samtidigt har förväntningarna på räntesänkningar flyttats allt längre fram. När det går bra för ekonomin är sysselsättningen stark och lönerna stiger. Stigande löner upprätthåller inflationen, det vill säga trycket på en uppgång i konsumentpriserna. Pristrycket å sin sida tvingar centralbankerna att hålla räntorna höga.

Räntorna sjunker först när det går sämre för ekonomin

Tyvärr befinner sig centralbankerna i ett läge där kampen mot inflationen kräver att ekonomin bromsas. Avtagande ekonomisk tillväxt skulle vara en dålig nyhet för aktiekurserna och priserna på andra riskfyllda investeringsobjekt. Investerarna sitter i kläm, då en god ekonomi å ena sidan stödjer företagen och aktiemarknaden, men å andra sidan upprätthåller pristrycket och tvingar centralbankerna att bromsa ekonomin framöver. I denna omgivning svänger marknaden fram och tillbaka utan någon tydlig riktning, då hopp och förtvivlan avlöser varandra.

Senast under hösten har förväntningarna på centralbankerna omvärderats. ”Högre under längre tid” är det mantra som centralbankerna och investerarna upprepar. Räntehöjningarna har upphört eller håller på att upphöra, eftersom centralbankerna vill se om de vidtagna åtgärderna är tillräckliga för att bromsa ekonomin och inflationen. I detta läge är de tidigare så önskvärda räntesänkningarna inte aktuella. Räntorna har en fördröjd effekt och därför märks effekterna av de tidigare höjningarna på ekonomin fullt ut först gradvis under vintern och våren. Först då vet vi om det finns ett behov av räntesänkningar eller -höjningar.

Penningmarknaden är räntefavorit

Den stora förändringen på marknaden i september märktes i de långa räntorna. Förväntningarna på centralbankernas nära föreliggande räntesänkningar höll räntorna nere i början av året. Nu har förväntningarna flyttats allt längre fram och därför har man varit tvungen att justera upp de långa räntorna.

I september sänkte vi vikten på statsobligationer i våra portföljer till neutral vikt, eftersom vi förutsåg att räntorna skulle stiga inom en nära framtid. Vi överförde tillgångar till penningmarknaden, där man med liten risk redan nu får en ganska god avkastning på cirka fyra procent. Å andra sidan bör vi komma ihåg att räntorna sjunker ifall ekonomin sviker och vi går in i en omfattande recession. I en sådan situation är statsobligationer det bästa investeringsobjektet och skyddar portföljen när riskfyllda investeringar går ner.

Vi sänker vikten på tillväxtländerna

Förutom att minska ränterisken var den andra ändringen i portföljerna att sänka vikten på tillväxtländerna till neutral vikt, såväl i aktieportföljerna som i ränteportföljerna. Tillväxten har varit svagare än väntat i tillväxtländerna med Kina i spetsen. Många tillväxtländer har redan börjat lätta på penningpolitiken, men i maklig takt eftersom inflationen hänger kvar. Avkastningen är god på marknaderna i industriländerna, vilket har minskat viljan att flytta tillgångar till tillväxtmarknaden.

Tillgångar har styrts från tillväxtmarknaden till penningmarknaden och japanska aktier. Medan andra länder har höjt räntorna har Japan behållit räntorna på noll. Detta gynnar den egna ekonomin jämfört med andra länder. Däremot har den japanska yenen försvagats på grund av den expansiva penningpolitiken, vilket underlättar för landets exportföretag. Företagens resultat har mycket riktigt fortsatt att öka. Investerarna har drabbats av valutaförluster, men trots det har aktiernas starka utveckling lett till att Japan är ett av årets bästa investeringsobjekt.

Finland fortsätter som den andra aktiefavoriten. Avkastningen av Helsingforsbörsen har varit mycket svag i år, men å andra sidan innebär det att många av de dåliga nyheterna redan har prisats in i aktierna. När värderingen har sjunkit är nyheter om stabiliserade utsikter redan tillräckliga för att gynna de finländska aktierna.

S-Banken Vision

S-Banken Vision är S-Bankens chefsstrateg Lippo Suominens månatliga översikt av händelserna och de framtida utsikterna för de globala investeringsmarknaderna. Visionen redogör för vilka marknader som har de bästa avkastningsutsikterna och hur olika marknader viktas i S-Bankens fonder och portföljer.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.