Millainen laskeutuminen?

HUHTIKUU 2024 S-PANKKI NÄKEMYS

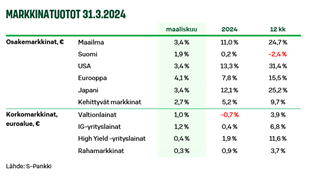

Maailman osakkeet ovat jatkaneet vahvassa vedossa vuoden alun. Taloushuolet ovat muuttuneet USA:ssa taloustoiveikkuuteen, jossa luotetaan, että inflaatio hidastuu, korot laskevat ja kasvu jatkuu. Odotukset ovat korkealla, mikä jättää vähän tilan erehdyksille, joten pidämme omaisuuslajit salkuissamme neutraalipainossa.

Kaiken kaikkiaan hyvin hajautettu sijoitussalkku tuotti mainiosti vuoden ensimmäisellä neljänneksellä. Laajasti eri osake- ja korkomarkkinoille sijoittaminen varmisti, että on mukana parhaimmilla markkinoilla eikä yksinomaan Suomessa tai muilla vaisusti pärjänneillä alueilla. Olemme pitäneet omaisuuslajit neutraalipainon tuntumassa vuoden alun. Emme muuta salkun asemointia tässä vaiheessa. Näemme, että riskipitoisimpien sijoitusten viiden kuukauden poikkeuksellisen voimakkaan rallin jälkeen riskit markkinoiden takkuamiselle ovat kasvaneet. Uutisvirta on ollut hyvää, mutta odotusten noustessa niihin pääseminen on entistä haastavampaa.

Täydellinen laskeutuminen?

Koronapandemian jälkeen maailmaan iski inflaatioshokki vuoden 2022 aikana. Elvytyksen jälkeinen ylikysyntä ja tuotannon pullonkaulat johtivat voimakkaisiin hinnannousuihin laaja-alaisesti. Inflaatio kiihtyi niin euroalueella kuin USA:ssakin kymmenen prosentin pintaan. Tämä pakotti keskuspankit voimakkaisiin koronnostoihin. Euroalueella keskuspankin talletuskorko kohosi miinuskoroista neljään prosenttiin, ja Yhdysvalloissa nollasta 5,5 prosenttiin. Historiassa tällaiset koronnostopyrähdykset ovat aina johtaneet taantumiin, mutta tällä kertaa monet taloudet ovat selvinneet yllättävän vähin vaurioin.

Keskuspankkien tavoitteena länsimaissa on pitää inflaatio kahden prosentin lähimaastossa. Ne epäonnistuivat inflaation kurissapitämisessä vuosikymmenen alussa pandemian jälkeen, kun elvytystä jatkettiin liian pitkään liian voimakkaasti. Inflaatioryöpsähdys pakotti ne voimakkaisiin nostoihin. Nyt inflaatio on jälleen hiipinyt alaspäin. Olisiko aika laskea korkoa? Vai onko riskinä, että elvytettäisiin liian aikaisin, jolloin inflaatio lähtisikin uudelleen kiihtymään? Keskuspankit ja markkinat kipuilevat nyt sen kanssa, miten rahapolitiikan avulla inflaatio ja talouskasvu saataisiin laskeutumaan sopivalle tasolle mahdollisimman pienin vahingoin.

Talouden sopeutumispolut

Kova laskeutuminen

Perinteisesti voimakkaat koronnostot ovat hyydyttäneet taloutta roimasti. Nousseiden korkojen myötä investoinnit ja kulutus ovat jäätyneet ja talous on ajautunut lamaan tai syvään taantumaan. Taantumassa hinnat ovat laskeneet ja keskuspankit ovat joutuneet kääntämään kelkkaansa 180 astetta talouden sakatessa. Suhdannevaihtelut ovat voimakkaita, kun talouden nopea jarrutus ja kiihdytys vaihtelevat. Kova laskeutuminen oli etukäteen selkeä riski koronnostoputken jälkeen, mutta se on onnistuttu välttämään.

Pehmeä laskeutuminen

Kohonneet korot hidastavat taloutta, mutta jos nostojen seurauksena kasvu niiaa vain kevyesti, ja kääntyy sitten uudelleen kasvuun, on selviydytty pehmeällä laskeutumisella. Talouskasvu voi painua hieman nollan alapuolellekin, mutta supistuminen jää vähäiseksi ja väliaikaiseksi. Suomi ja jotkin muut Euroopan maat ovat kulkeneet tätä polkua. Kohonneet korot ovat painaneet kasvua, mutta uusilla koronlaskuilla talous elpyisi jälleen.

Ei laskeutumista tai täydellinen laskeutuminen

Keskuspankkien koronnostojen tavoitteena on saada inflaatio kuriin. Yleensä hintojen nousun taittaminen vaatii talouskasvun hiipumista. Jos hintojen nousu tyrehtyy ilman, että talous laskeutuu taantumaan ovat keskuspankit onnistuneet toimissaan täydellisesti. Tällöin koronnostot ovat syöneet juuri sopivasti kovinta kasvuvauhtia niin, että hinnat on saatu kuriin, mutta ei niin paljoa, että kasvu olisi sakannut. Yhdysvalloissa on pitkältikin edetty tällä tiellä, jossa kasvu pitää, vaikka korot ovat nousseet.

Toiveet korkealla

Toiveet korkealla

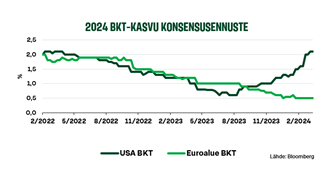

Viime kuukausien osakenousu perustuu hyviin uutisiin taloudesta, erityisesti Yhdysvalloista. Sijoittajien usko talouden täydelliseen laskeutumiseen on kasvanut inflaation hellittäessä samalla, kun kasvu on jatkunut. Keskuspankeilta odotetaan jo koronlaskuja inflaation hiipuessa. Ympäristö on osakkeille mainio, kun tukea tulee joka puolelta. Tämä on kuitenkin jo hinnoissa.

Riskinä on, että markkinat ovat asioiden edellä. Koronlaskut tilanteessa, jossa talous kasvaa muutoinkin vahvasti, voivat johtaa siihen, että inflaatio kiihtyykin uudestaan. Vuoden alussa markkinoilla onkin peruuteltu jo voimakkaimmista koronlaskutoiveista. Vuodenvaihteessa Atlantin molemmin puolin odoteltiin jopa 6–7 koronlaskua tälle vuodelle, mutta nyt odotukset ovat enää kolmessa laskussa. Suomen talous ja markkinat kaipaisivat kovasti laskuja, sillä täällä ollaan taantumassa. Sen sijaan USA:ssa voidaan kysyä, onko laskuille tarvetta, jos talous pärjää hyvin nykyiselläkin korkotasolla.

Riskit tasapainossa

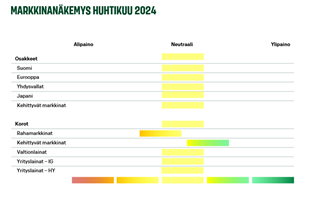

Pidämme omaisuuslajit salkussamme neutraalipainossa. Monin paikoin on saatu hyviä uutisia niin talouden kuin yritystenkin suunnalta, mutta ne näkyvät jo markkinahinnoittelussa. Esimerkiksi yhdysvaltalaisten osakkeiden PE-arvostus on kohonnut jo lähelle pandemian jälkeisiä huippujaan. Jos hyvä kehitys jatkuu, ja taloudessa nähdään täydellinen laskeutuminen, on hintataso perusteltu. Jos kuitenkaan kaikki ei mene toiveiden mukaan, on edessä turbulenssiin sopeutuminen.

Toisaalta erot eri markkinoiden välillä ovat suuria. Osa on hyvää ja kallista, kuten USA, osa heikommassa kunnossa ja edullisempaa, kuten Suomi. Tässä tilanteessa on ”molempi parempi” eli pidämme osakealueet neutraalissa kautta linjan. Korkomarkkinoilla olemme pyrkineet lisäämään salkkujen korkotasoa. Kehittyvien maiden lainat ovat suosikkejamme. Ne tarjoavat korkeaa korkotasoa, ja hyötyvät samalla siitä, että monissa maissa koronlaskut ovat jo alkaneet, kun taas teollisuusmaissa laskut ovat vasta toivelistalla, ja riskinä on, että odotusaika venyy toivottua pidemmäksi.

S-Pankki Näkemys

S-Pankki Näkemys on S-Pankin päästrategi Lippo Suomisen kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.