Hur blir landningen?

APRIL 2024 S-BANKEN VISION

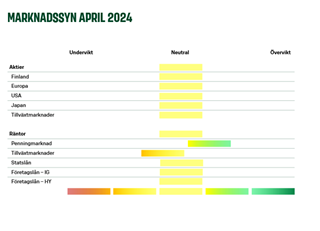

De globala aktierna har fortsatt att gå starkt framåt i början av året. I USA har den ekonomiska oron förbytts mot ekonomisk optimism med förtroende för att inflationen kommer att avta, räntorna sjunka och tillväxten fortsätta. Förväntningarna är höga och det finns knappt något utrymme för misstag. Därför fortsätter vi med neutral vikt på tillgångsslagen i våra portföljer.

Det gick bra för den globala aktiemarknaden under årets första kvartal. Under ledning av USA gav aktierna en avkastning på över tio procent på tre månader, vilket är det bästa första kvartalet under detta årtionde. Avkastningsskillnaderna på aktiemarknaderna var emellertid stora. Högst upp på listan fanns USA med en avkastning på över 13 procent, medan Helsingforsbörsen, som låg allra längst ner, nätt och jämnt tog sig upp på plus. För ränteinvesteraren var inledningen på året totalt sett anspråkslös. Avkastningen av statsobligationer i euroområdet landade något på minus, men företagsobligationerna gav avkastning.

På det stora hela gav en väldiversifierad investeringsportfölj en utmärkt avkastning under det första kvartalet. Genom omfattande investeringar på olika aktie- och räntemarknader kunde investeraren försäkra sig om att vara med på de bästa marknaderna, inte enbart i Finland eller på andra områden som klarade sig anspråkslöst. I början av året fortsatte vi med neutral vikt på tillgångsslagen. I detta skede kommer vi inte att ändra portföljernas positionering. Vi anser att riskerna för att marknaden avtar har ökat, efter att investeringarna med den högsta risken har haft ett exceptionellt kraftigt rally under de fem senaste månaderna. Nyhetsflödet har varit bra, men när förväntningarna ökar blir det allt svårare att nå upp till dem.

En perfekt landning?

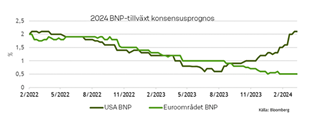

Efter coronapandemin drabbades världen av en inflationschock 2022. Flaskhalsarna i produktionen och överefterfrågan på grund av stimulansen ledde till kraftiga och omfattande prisstegringar. Inflationen tilltog såväl i euroområdet som i USA och landade kring tio procent. Detta tvingade centralbankerna till kraftiga räntehöjningar. I euroområdet steg centralbankens inlåningsränta från minus till fyra procent och i USA från noll till 5,5 procent. Historiskt har sådana räntehöjningar alltid lett till en recession, men denna gång har många ekonomier klarat sig med överraskande få skador.

I västländerna är centralbankernas mål att inflationen ska ligga kring två procent. Centralbankerna misslyckades med att hålla inflationen under kontroll i början av årtiondet efter pandemin, då de fortsatte med stimulansen för länge och för kraftigt. Inflationsutbrottet tvingade dem till kraftiga höjningar. Nu har inflationen gått ner på nytt. Skulle det vara dags att sänka räntorna? Eller finns det risk för att stimulansen inleds för tidigt, vilket skulle innebära att inflationen tilltar på nytt? Centralbankerna och marknaderna brottas nu med hur de med hjälp av penningpolitiken skulle kunna få inflationen och den ekonomiska tillväxten att landa på en lämplig nivå med så små skador som möjligt.

Anpassning av ekonomin

Hård landning

Traditionellt har kraftiga räntehöjningar bromsat ekonomin rejält. Stigande räntor har lett till att investeringar och konsumtion har upphört och till att ekonomin har gått in i en lågkonjunktur eller djup recession. Under en recession har priserna gått ner och centralbankerna har varit tvungna att svänga med 180 grader när ekonomin har stagnerat. Konjunkturväxlingarna är kraftiga, eftersom snabba inbromsningar och accelerationer i ekonomin byter av varandra. Efter räntehöjningarna fanns det på förhand en tydlig risk för en hård landning, men en sådan har kunnat undvikas.

Mjuk landning

De stigande räntorna bromsar ekonomin, men om höjningarna leder till att tillväxten bara avtar lätt och sedan åter börjar tillta, har vi klarat oss med en mjuk landning. Den ekonomiska tillväxten kan även minska till något under noll, men nedgången är liten och tillfällig. Så har det gått för Finland och en del andra europeiska länder. De stigande räntorna har minskat tillväxten, men nya räntesänkningar skulle stimulera ekonomin på nytt.

Ingen landning eller perfekt landning

Syftet med centralbankernas räntehöjningar är att få inflationen under kontroll. Vanligen kräver en dämpning av prisuppgången att den ekonomiska tillväxten avtar. Om prisuppgången upphör utan att ekonomin går in i en recession har centralbankerna lyckats perfekt med sina åtgärder. I så fall har räntehöjningarna minskat den värsta tillväxttakten precis lagom, så att man har fått priserna under kontroll, men inte så mycket att tillväxten skulle ha hämmats. USA har länge varit inne på den vägen, vilket innebär att tillväxten fortsätter även om räntorna har stigit.

Höga förhoppningar

De senaste månadernas aktieuppgång bygger på goda ekonomiska nyheter, särskilt från USA. Investerarnas tilltro till en perfekt landning har ökat i takt med att inflationen har avtagit, samtidigt som tillväxten har fortsatt. Centralbankerna förväntas redan sänka räntorna när inflationen avtar. Omgivningen är utmärkt för aktier, som gynnas från alla håll och kanter. Detta har dock redan prisats in i kurserna.

Det finns en risk för att marknaden går händelserna i förväg. Räntesänkningar i en situation där ekonomin växer starkt även i övrigt kan leda till att inflationen tilltar på nytt. Redan i början av året upphörde de kraftigaste förhoppningarna om räntesänkningar på marknaden. Vid årsskiftet förväntades i år 6–7 räntesänkningar på bägge sidor om Atlanten, men nu förväntas bara tre sänkningar. Finlands ekonomi och marknad är i stort behov av sänkningar, eftersom Finland har gått in i en recession. Däremot kan man fråga sig om sänkningar behövs i USA, om ekonomin klarar sig väl även med nuvarande räntenivå.

Balanserade risker

Vi fortsätter med neutral vikt på tillgångsslagen i våra portföljer. På många ställen har nyheterna om såväl ekonomin som företagen varit goda, men detta syns redan i marknadspriserna. Till exempel P/E-talet för amerikanska aktier har ökat till nästan samma höga nivåer som efter pandemin. Om den goda utvecklingen fortsätter och ekonomin gör en perfekt landning, är prisnivån motiverad. Om allt dock inte går enligt förväntningarna, måste vi anpassa oss till turbulensen.

Å andra sidan finns det stora skillnader mellan olika marknader. En del är bra och dyra, som USA, medan en del är i sämre skick och förmånligare, som Finland. I detta läge är “båda bättre”, det vill säga vi har neutral vikt på aktieregionerna överlag. På räntemarknaden har vi strävat efter att öka portföljernas räntenivå. Tillväxtländernas obligationer är våra favoriter. De erbjuder en hög räntenivå och drar samtidigt nytta av att räntesänkningarna redan har börjat i många länder, medan räntesänkningarna i industriländerna bara finns på önskelistan och det finns risk för att väntetiden blir längre än önskat.

S-Banken Vision

S-Banken Vision är S-Bankens chefsstrateg Lippo Suominens månatliga översikt av händelserna och de framtida utsikterna för de globala investeringsmarknaderna. Visionen redogör för vilka marknader som har de bästa avkastningsutsikterna och hur olika marknader viktas i S-Bankens fonder och portföljer.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.