S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

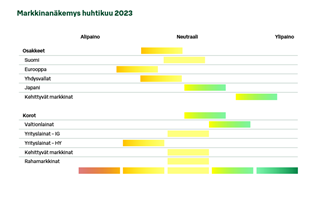

Pankkien ongelmat säikäyttivät sijoittajat maaliskuussa, mutta nopeiden ratkaisujen löytyminen toi helpotuksen huokauksen, joka voi väliaikaisesti siivittää osakkeita. Vaikka haasteita riittää jatkossakin, vähensimme osakealipainoa lisäämällä viime aikoina muita markkinoita heikommin pärjänneen Suomen osakkeita salkkuun.

Maaliskuussa markkinoilla säikähdettiin ja sitten huokaistiin helpotuksesta. Osakemarkkinoilla usein ongelmien ilmestyminen ja niiden ratkeaminen käynnistävät ostointoa. ”Jos tuokaan ei kaada markkinoita, niin ei sitten mikään”. Tälläkin kertaa ratkaisut pankkien ongelmiin, vaikka kivuliaatkin sellaiset, voidaan tulkita niin, että maailma on vähäriskisempi paikka kuin aiemmin. Se, mikä ei tapa, vahvistaa. Ainakin toistaiseksi.

Pankkihuolien helpottaessa ja talouden pitäessä yhä pintansa lisäämme osakkeita salkuissamme, mutta pidämme niiden osuuden yhä hieman pitkän aikavälin osuuden alapuolella. Osakkeet ovat olleet salkuissamme alipainossa yli vuoden ajan. Poluilla on kuitenkin ylä- ja alamäkiä, joita olemme hyödyntäneet jatkuvasti matkan varrella. Viime vuonnakin laskimme ja nostimme osakkeiden osuutta markkinoita ennakoiden, vaikka yleiskuvamme talouden näkymistä oli heikko. Aktiivisilla toimilla on pystytty tukemaan salkkujen kehitystä, jolloin tuotot ovat olleet markkinoita, ja monia muita toimijoita, parempia viimeisen parin vuoden aikana.

Keskuspankkien koronnostoilla on ennen pitkää vaikutuksia. Maaliskuussa nähtiin, että näin on tälläkin kertaa. Yhdysvaltalaisen Silicon Valley Bankin (SVB) kaatuminen ja ongelmien leviäminen säikäyttivät sijoittajia. Mieleen nousivat 15 vuoden takaisen finanssikriisin muistot. Hetken markkinoilla pelättiin, että edessä on rahoitusmarkkinoiden merkittävä sakkaaminen, jos ongelmat leviävät laajalti. Onneksi pelko osoittautui liioitelluksi. Pankkimurheet saatiin nopeasti rajattua vain muutamaa pankkia koskeviksi valtioiden ja keskuspankkien avulla. Järjestelmäriskit vältettiin, ja sijoittajilta pääsi helpotuksen huokaus.

SVB:n ja sveitsiläisen Credit Suisse pankkien kaatumiset eivät kaada maailmaa. Molemmat olivat omanlaisiaan erikoistapauksia. SVB:llä oli äärimmäisen keskittynyt asiakaskanta ja surkea riskienhallinta. Credit Suisse puolestaan oli pitkäaikaismurhe, jonka osake oli jo ennen maaliskuun viimeistä niittiä valunut 15 vuodessa murto-osaan huipustaan. Viranomaisten nopeat toimet ongelmapankkien vaikutusten rajaamiseksi saivat aikaan sen, että finanssikriisipuheet voitiin nopeasti unohtaa. Pahimmillaan talletuspako voisi kaataa pankin kuin pankin, mutta nyt tehtiin selväksi, että raha ei lopu, ja siten talletuksista ei tarvitse olla huolissaan.

Akuutti kriisi on vältetty, mutta pankkien kaatumisella on heijastusvaikutuksia talouteen. Pankkien sääntelyä on kiristetty finanssikriisin jälkeen, ja tämä episodi osoitti, että sääntelyä kiristetään jatkossakin. Pankit joutuvat vähentämään riskinottoaan, mikä tarkoittaa sitä, että lainahanat ovat entistäkin tiukemmassa. Lainanotto kallistuu ja lainansaanti vaikeutuu, mikä hyydyttää taloutta.

Keskuspankeille pankkien ongelmat ovat vakava varoitus siitä, että voimakkailla korkojen nostoilla on ikäviä seurauksia. Tilannetta pahentaa se, että on vaikea sanoa, mihin korkeat korot iskevät pahiten. Finanssikriisin jälkeen kuviteltiin, että pankit eivät ole seuraava murheenkryyni, vaan tiukka sääntely estää ongelmat. Ei estänyt. Nyt mietitään, mikä on seuraava heikko lenkki korkoihin sopeutumisessa. Taloutta on vaikea hidastaa rahapolitiikkaa kiristämällä tasaisen sopivasti, vaan joku saa aina isompia kolhuja kuin toiset.

Jos pankkimurheet jätetään sivuun, on maailman talous vuoden alussa jatkanut edelleen kohtuullista kasvuaan. Monet talousluvut ovat jopa yllättäneet myönteisesti. Työllisyys on pysynyt hyvänä, mikä on johtanut palkankorotuksiin, ja sitä myöten kulutus on jatkunut reippaana, vaikka jatkuvasti nousseet hinnat ovatkin syöneet ostovoimaa. Pandemian aikana kertyneet säästöt ovat omalta osaltaan tukeneet kulutusta. Nousseet hinnat ja kohoavat korot syövät kuluttajan kukkaroa jatkuvasti, mutta tahti on hidas ja olemme valmiita sopeutumaan, joten talous on pitänyt pintansa. Talouden lähiaikojen näkymät ovat siten kohtuulliset. Välitöntä kasvun voimakasta hidastumista ei ole nurkan takana odottamassa.

Hyvän kasvun kääntöpuoli on kuitenkin tällä hetkellä inflaatio, joka ei hellitä. Jos työllisyys on vahvaa, palkankorotukset jatkuvat. Niin kauan kuin palkat kohoavat, on myös hinnoilla tilaa nousta. Keskuspankkien koronnostot eivät olekaan ohi ennen kuin pankkiirit voivat varmuudella todeta, että talous hiljenee riittävästi inflaation taltuttamiseksi. Rahapolitiikan tiukentaminen jatkuu siis yhä, ja ennen pitkää se heikentää selvemmin talouden aktiviteettia. Se tapahtuu joko yksittäisen sektorin ongelmien tai yleisen kasvun hidastumisen kautta. Siten varovaisuus on yhä salkuissa tarpeen pidemmälle katsottaessa.

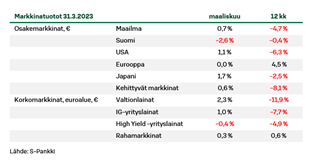

Laskimme kotimaiset osakkeet alipainoon salkuissamme tammikuussa vahvan nousun jälkeen. Sen jälkeen Helsingin pörssi onkin ollut muuta maailmaa heikommassa vedossa. Nyt korjaus on kuitenkin riittävää, joten nostamme Suomen osakkeet takaisiin neutraaliin painoon. Halventunut arvostus, kehittyvien maiden piristyvä kasvu ja vahvat osinkotuotot houkuttavat jälleen Suomeen. Kehittyvät osakemarkkinat ja Japani jatkavat puolestaan osakemarkkinasuosikkeinamme, sillä niiden herkkyys länsimaiden kiristyvälle rahapolitiikalle on alipainotettuja USA:n ja Euroopan markkinoita pienempi.

Sijoittajan kannalta hyvä uutinen on, että korkosijoitukset ovat selvästi viime vuosia houkuttelevampia, joten osakkeille on tarjolla vähäriskisempi, kohtuullisen tuoton vaihtoehto. Valtionlainat ovat salkuissamme ylipainossa, mikä tuki tuottoja maaliskuussa, kun korot laskivat. Talouskasvun hidastuessa ja inflaation hellittäessä valtionlainat ovat tuottoisin sijoituskohde. Eniten pankkien lainahanojen tiukentumisesta puolestaan kärsivät korkeariskiset high yield -yrityslainat, jotka pysyvät alipainossa. Toistaiseksi maksuhäiriöt ovat olleet vähäisiä, mutta ennen pitkää lainojen erääntyessä niiden jälleenrahoittaminen tulee yhä kalliimmaksi ja vaikeammaksi, jolloin myös high yield -lainojen ongelmat lisääntyvät.

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.