Koronlaskuja odottavan aika on pitkä

MAALISKUU 2024 S-PANKKI NÄKEMYS

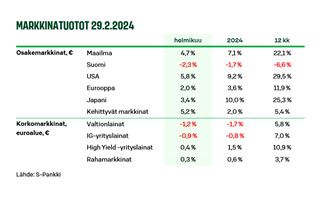

Vuosi on käynnistynyt maailman osakemarkkinoilla vahvasti. Viime vuoden lopussa osakenousua vetivät laskevat korot, mutta nyt veturiksi on noussut USA:n hyvä talous. Toisaalta odotuksetkin ovat kovat. Suomi on jäänyt junasta, eikä käännettä näy nurkan takana.

Osakesijoittaja on kahdessa kuukaudessa tienannut maailman osakemarkkinoilta sen, mitä voisi odottaa vuoden tuotoiksi. Tammi-helmikuussa osakkeet ovat USA:n vedolla kohonneet yli seitsemän prosenttia. Tämä on jatkumoa viime vuoden lopun vahvalle nousulle. Lokakuun lopun pohjistaan osakkeet ovat tuottaneet lähes 20 % neljässä kuukaudessa. Sijoittaminen on ollut erittäin kannattavaa!

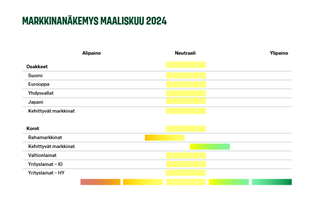

Pidämme osakesijoitukset neutraalipainossa salkuissamme. Hyviä uutisia on sadellut ensisijaisesti Yhdysvalloista, sekä taloudesta että tuloksista, mikä tukee markkinoiden näkymiä. Osakkeiden nousulle on siis ollut hyvää pohjaa. Haasteena on kuitenkin, että hyvät uutiset ovat jo siivittäneet osakkeiden nousua, joten odotukset ovat jatkossa entistäkin korkeammalla. Osakkeiden arvostus on kiristynyt, joten pienistäkin pettymyksistä voi tulla isoja liikkeitä. Neutraali asemointi jättää tilaa kääntää salkun suuntaa tarpeen mukaan nopeastikin.

Korkomuutoksista huomioidaan vain hyvät puolet

Maailman osakkeissa vuoden alku on ollut viime vuoden lopun kaltaista riemukulkua, mutta korkomarkkinoilla suunta on hieman muuttunut. Viime vuoden lopussa korot laskivat inflaatiohuolten helpottaessa ja sijoittajien alkaessa odottaa voimakkaita koronlaskuja. Joukkolainat tuottivatkin tuolloin mainiosti. Nyt kuitenkin koronlaskuja on alettu kyseenalaistaa, minkä seurauksena korkotaso on kohonnut ja joukkolainojen tuotot hieman painuneet.

Mielenkiintoista on, että syystalvella kiihtyneet koronlaskuodotukset olivat yksi tärkeimpiä osakkeita nostattaneita tekijöitä, mutta nyt osakkeet ovat nousseet, vaikka koronlaskuja on tulossa aiemmin odotettua vähemmän. Tämän vuoden alun markkinanousua ovat siivittäneet ensisijaisesti USA:n vahva talous ja hyvät tulokset. Osakesijoittajat ovat poimineet rusinat pullasta molemmissa markkinaympäristöissä. Korot huomioidaan vain, kun niistä on ollut tukea osakkeille, mutta nousevien korkojen haitat on sivuutettu, kun talous on pärjännyt edelleen hyvin.

Mihin menet inflaatio?

Inflaation, eli kuluttajahintojen, liikkeet ovat olleet poikkeuksellisen voimakkaita viime vuosina. Pandemian jälkeen hinnat pomppasivat tuotantovaikeuksien ja ylikysynnän seurauksena. Viime vuonna inflaatio puolestaan hidastui nopeasti huipputasoiltaan. Loppusyksyllä sijoittajat odottivat inflaation katoavan nopeasti, mutta tuo toiveikkuus näyttää nyt liioitellulta. Tarjontapuolen ongelmat ovat ratkenneet, mikä on rauhoittanut inflaatiota. Samaan aikaan kuitenkin talous käy yhä kovilla kierroksilla ja työmarkkinoilla on pula tekijöistä, joten palkkapaineet ovat korkealla. Inflaatio näyttääkin pudonneen selvästi huipuiltaan, mutta jumittaneen yhä keskuspankkien tavoitteiden yläpuolelle.

Tässä tilanteessa keskuspankkien koronlaskuodotuksia on leikattu. Jos talous kehittyy hyvin ja inflaatio on tavoitetason yläpuolella, miksi keskuspankki leikkaisi korkoja voimakkaasti? Puolet tälle vuodelle odotetuista koronlaskuista on siivottu markkinoilla pois. Tälle vuodelle odotettiin tulevan 7–8 koronlaskua ja korkojen painuvan euroalueella kahden prosentin tuntumaan. Nyt korkojen odotetaan olevan kolmessa prosentissa jouluna. USA:ssa on nähty samanlaisia laskuodotuksen leikkauksia.

Korot siis laskevat, mutta toivottua hitaammin. On myönteinen asia, jos talouskasvu kestää koroista huolimatta, kuten tähän asti on selvinnyt. Toisaalta korot syövät jatkuvasti hitaasti parasta terää kasvulta. Riskinä onkin, että ennen pitkää korot sittenkin osuvat talouteen, ja hyydyttävät niin kasvua kuin osakemarkkinoiden nousuakin. Toistaiseksi siis näkymät ovat kunnossa, mutta vielä ei voida antaa ”vaara ohi” -merkkiä.

Voi Suomi

Yllä esitetty tilanne kertoo talouden pärjäämisestä erityisesti Yhdysvalloissa. USA on yli 60 % maailman osakemarkkinoista, joten se määrää myös globaalien osakkeiden suunnan. Sen sijaan meidän piskuinen Suomemme ei ole säilynyt yhtä immuunina maailman talouden muutoksille ja korkojen nousulle. Suomessa sekä talous että osakemarkkinat ovat jääneet reilusti jälkeen muusta maailmasta. Käännettä parempaan on toivottu, mutta se näyttää edelleen viivästyvän, joten laskemme Suomen osakkeet neutraaliin salkuissamme ja siirrämme varat laajemmin Euroopan osakkeisiin.

Suomea ovat painaneet monet seikat. Ensinnäkin Suomessa korkojen vaikutus talouteen on paljon voimakkaampi kuin muualla maailmalla. Vaihtuvakorkoisen lainakannan myötä korkojen nousu tuntuu välittömästi ja laajasti taloudessa. Muualla maailmalla on suosittu kiinteitä korkoja, jolloin korkojen nousu tuntuu vain uusille lainanottajille. Meillä korkomenot nousevat kaikille, joilla on velkaa, joten se syö kulutusmahdollisuuksia paljon voimakkaammin.

Toinen talousherkkyyden aihe Suomessa on, että sekä taloudessa että pörssissä teollisuudella on suuri merkitys. Palvelualat ovat vetäneet globaalisti, mutta teollisuus on ollut maailmalla taantumassa jo hyvän tovin, mikä on iskenyt Suomen kasvuun. Lisäksi meidän suurilla yrityksillämme on ollut yhtiökohtaisia ongelmia, ja puolestaan vahvasti kasvavat teknologiayritykset puuttuvat pörssistä. Suomen markkinacocktail on ollut heikko, ja valitettavasti merkkejä tilanteen nopeasta korjaantumisesta ei ole vielä näköpiirissä. Toisaalta kotimaiset ovat jo monella mittarilla houkuttelevia, joten ne ansaitsevat jatkossakin neutraalin paikkansa salkussa.

S-Pankki Näkemys

S-Pankki Näkemys on S-Pankin päästrategi Lippo Suomisen kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.