Kohtuullisempi vuosi 2023

S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

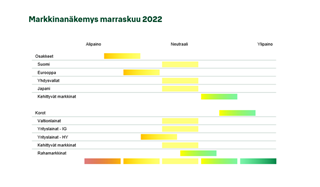

Mennyt vuosi on ollut sijoittajalle vaikea, kun sekä osake- että korkosijoitukset ovat tuhdisti miinuksella. Taantuma huolettaa sijoittajia jatkossakin, mutta siihen on jo osittain varauduttu. Tuotot pysyvät vaisuina ja heilunta on voimakasta, joten vielä ei ole kovan riskinoton aika, vaikka ensi vuosi onkin kuluvaa parempi.

Vuodesta 2022 jää historiaan kaksi merkittävää, pitkän ajanjakson päättymistä. Venäjän hyökkäys Ukrainaan osoitti pitkän rauhanajan päättyneen Euroopassa. Sijoittajille tärkeä asia oli puolestaan korkojen ja inflaation nousu pitkittyneen nollakauden jälkeen. Vuosien ajan puhuttiin, että koroista ei saa tuottoja ja jonain päivänä korot voisivat nousta. Mitä pidempään nollakorkoaikaa kului, sitä tukevammin nousuodotukset painuivat unholaan, kun inflaatiopeikkoa ei näkynyt. Tänä vuonna koroissa on kuitenkin syöty kerralla useiden menneiden vuosien tuotot, kun korot ovat kivunneet kovaa vauhtia inflaation kiihtyessä. Joukkolainasijoittajille tämä on tarkoittanut poikkeuksellisen heikkoja tuottoja, minkä lisäksi nousevat korot ovat vaikuttaneet kaikkiin muihinkin markkinoihin.

Kiinteistöistä tukea tuotoille

Juhlan aihetta ei toki ole ollut osakemarkkinoillakaan. Osakkeet ovat laskeneet voimakkaasti ympäri maailman rahapolitiikan tiukentuessa ja talousnäkymien heikentyessä. Dollarin voimakas vahvistuminen on onneksi valuuttatuotoillaan auttanut kansainvälisesti osakkeisiin sijoittanutta. Perinteisille osake- ja korkomarkkinoille sijoittanut on kuitenkin reippaasti tappiolla tänä vuonna.

Lohtua sijoitussalkkuihin ovat tuoneet lähinnä vaihtoehtoiset sijoitukset. Kiinteistörahastot ovat nousseet yhä laajasti ja esimerkiksi metsärahastomme on tuottanut erinomaisesti, kun sekä puun kantohinnat että maan arvo ovat pysyneet nousussa.

Ei kiirettä

Hoitamissamme salkuissa olemme olleet varovaisia koko vuoden. Keväällä varoittelimme taantumasta vielä melko yksin, mutta nyt yhä useammat asiantuntijat ovat liittyneet joukkoomme. Ilman laskua eivät meidänkään salkkumme ole selvinneet, mutta osakkeiden alipainottaminen ja rahastojen hyvät asemoinnit ovat loiventaneet alamäkeä. Monilla muilla toimijoilla alamäki on ollut selkeästi jyrkempää.

Kaikkien sijoittajien tavoin mekin toivomme markkinoiden kääntyvän takaisin nousu-uralle mahdollisimman pian, mutta valitettavasti odottavan aika on pitkä. Ajoittaiset nousupyrähdykset kuuluvat alakuloisiinkin markkinoihin, mutta pysyvään nousuun kääntyminen vaatisi viitteitä siitä, että talous vähintäänkin vakaantuu. Valitettavasti olemme vielä vaiheessa, jossa talouden kehitys heikkenee. Pidämmekin edelleen osakkeet ja riskisimmät joukkolainat alipainossa salkuissamme. Rahamarkkinoilla on puolestaan reilusti ylimääräisiä varoja odottamassa houkuttelevampia ostomahdollisuuksia.

Mitä uusi vuosi tuo tullessaan?

Yllätykset kuuluvat sijoittamiseen, mistä tämä vuosi on muistuttanut poikkeuksellisen voimakkaasti. Siten ensi vuosikin sujuu varmasti eri tavoin kuin nyt odotetaan. Silti on hyödyllistä pohtia, mitä uusi vuosi voi tuoda tullessaan. Jälleen kerran mahdollisuuksien kirjo on laaja, ja valitettavasti riskit ovat kallellaan alaspäin.

Talouden näkymät ovat selvästi heikommat kuin vuosi sitten, mutta se on myös sijoittajalle mahdollisuus. Markkinoilla toimitaan aina odotuksia vastaan. Ratkaisevaa ei ole, ovatko uutiset hyviä vai huonoja, vaan ovatko ne parempia vai huonompia kuin odotettiin. Nyt odotukset ovat alamaissa. Taantumaa odotetaan jo yleisesti. Siten pelkkä lievään taantumaan ajautuminen ei enää painaisi markkinoita pahasti. Vasta odotuksia isommat taloushaasteet iskisivät markkinoille voimalla. Tänä vuonna talous on vielä pitänyt pintansa, mutta markkinat ovat laskeneet, joten tiettyyn tulevaan heikkouteen on jo varauduttu.

Perusskenaario: lievä taantuma

Laajasti teollisuusmaihin osuva taantuma ensi vuonna on jo yleisesti hyväksytty odotus, kun voimakas kuluttajahintojen nousu ja keskuspankkien nopea rahapolitiikan kiristys syövät talouden kysyntää. Inflaatiotaistelu on kuitenkin pakko käydä, ja yhä selvemmältä näyttää, että inflaatiota ei saada kuriin muutoin kuin ajamalla talous taantumaan.

Tämä on kuitenkin jo osittain leivottu markkinoiden hintoihin. Osakkeet ovat tulleet parikymmentä prosenttia alas vuodessa, ja koroissa puolestaan on jo hinnoiteltu voimakkaat nostot. Euroalueella korkojen odotetaan nousevan 2–3 prosenttiin, mikä riittää hyydyttämään talouskasvua riittävästi inflaation taittamiseksi. Jos talous selviää markkinoiden hinnoittelemalla lievällä haparoinnilla, sijoittajilla on edessään vaisujen, mutta positiivisten tuottojen vuosi. Korkotaso on jo selvästi plussalla, joten jo pelkkä korkojen nousun loppuminen tarkoittaisi, että sijoittajalla alkaisivat tuotot juosta. Osakkeissa puolestaan arvostukset ja tulosodotukset ovat laskeneet, joten markkinat ovat valmiita antamaan anteeksi pienen heikkouden.

Heikko skenaario: stagflaatio pitkittyy

Vuodessa inflaatio muuttui väliaikaisesta pysyväksi, mikä pakotti keskuspankit voimakkaisiin kiristystalkoisiin. Edelleen riskinä on, että tehdyt toimenpiteet eivät onnistu painamaan sitkeää inflaatiota laskuun, vaan vahva työllisyys pitää inflaatiota toivottua korkeammalla ja siten pakottaa jatkuvaan rahapolitiikan kiristykseen. Tässä tilanteessa sekä korkomarkkinoiden että osakkeiden tuotot pysyisivät yhä heikkoina. Koroissa tappiot jäisivät maltillisiksi, mutta osakkeissa voisi olla pahimmillaan edessä reipaskin alamäki.

Myös toisesta heikosta skenaariosta eli deflaatioon ajautumisesta on keskusteltu. Tällöin talous ajaisi voimakkaasti seinään, kun sekä kulutus että investoinnit loppuisivat ensi vuoden alussa nopeasti. Säästöt olisi käytetty loppuun ja pelot syvästä taantumasta hyydyttäisivät talouden. Ennen pitkää tämä ajaisi keskuspankit laskemaan korkoja, mutta tällä kertaa se tapahtuisi tavallista hitaammin, kun inflaatio ei taitu hetkessä. Deflaatioympäristössä valtionlainat olisivat voittajia, kun taas kaikki riskiset sijoitukset laskisivat selvästi.

Hyvä skenaario: pehmeä lasku

Kukaan ei toivo taantumaa, mutta inflaatiotaistelussa se voi tulla vahingossa. Entä jos kuitenkin inflaatio helpottaa nopeasti ja talouteen saataisiin pehmeä lasku? Monissa inflaatiokomponenteissa nousu on loppunut tai hinnat ovat jo kääntyneet laskuun. Näin on käynyt esimerkiksi puolijohteille, öljylle ja rahtihinnoille. Jos inflaatio taittuu, voivat keskuspankit lopettaa kiristyksen, jolloin talous parhaimmillaan selviäisi pienellä kasvun hiipumisella ja taantuma vältettäisiin.

Tällöin korot laskisivat ja osakkeet nousisivat. Sijoittaja saisi menneiden vuosien tapaan tuottoa joka suunnasta. Osakkeiden nousuvara on kuitenkin rajallinen, sillä aiempien vuosien kaltaista valtaisaa myötätuulta osakkeille ei ole luvassa. Keskuspankeilta ei ole tulossa rajatonta raharuisketta, eikä tuloskasvulle ole aiemman kaltaista vauhtia luvassa. Tämän vuoden alamäen jälkeen kohtuullisen kiva osakeralli olisi kuitenkin luvassa ensi vuodelle.

Varmaa on vain epävarmuus

Todennäköisesti mikään skenaarioista ei tule suoraan toteutumaan. Sen sijaan voi olla, että vuoden sisällä saamme kokea aineksia useammastakin polusta, kun sijoittajatunnelmat vaihtelevat ajan mittaan. Talouden ja markkinoiden siirtyminen pitkästä nollakorko- ja elvytysajasta uuteen vaiheeseen ei koskaan käy suoraviivaisesti, ja harvoin myöskään kivuttomasti. Sijoittajana kannattaa siten varautua jatkossakin aaltoilevaan menoon.

Osakkeiden pahimmat ylilyönnit ovat korjautuneet, ja kuumien hittiosakkeiden hinnat ovat tulleet ropinalla alas. Siten markkina on jo terveemmällä pohjalla kuin vuosi sitten. Toisaalta takana on yli vuosikymmenen lähes yhtämittainen nousukausi, joten uuteen nousuun palautuminen alle vuodessa on haastavaa. Vuosituhannen vaihteen IT-kuplan jälkeen vuoden 2000 huipuista meni kolme vuotta ennen kuin pohja saavutettiin. Matkan varrella oli kuitenkin useita nousuyrityksiä.

Hyvä hajautus ja kohtuulliset odotukset ovat ainekset ensi vuoden markkinoille. Korkosijoittaminen tekee paluun sijoittajien kartalle. Toisaalta esimerkiksi kiinteistöt ovat yhä useammalle sijoittajalle muodostuneet jo vakio-osaksi salkkua, mikä onkin tasannut tuottoja. Osakkeista tullaan lopulta saamaan pidemmän päälle parhaat tuotot, mutta myös riskit ovat palanneet sijoittajien arkeen, joten vähittäinen osakkeiden lisääminen markkinoiden heikkoutta hyödyntäen on paras pitkän ajan strategia.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.