Kiina painanut kehittyviä markkinoita – turhankin paljon

Kehittyvät osakemarkkinat ovat laskeneet helmikuun jälkeen selvästi Kiinan talouskasvun hidastuessa ja kommunistisen puolueen ohjatessa maata kestävämmän kasvun uralle. Laskun jälkeen kehittyvät maat tarjoavat jo mahdollisuuksia, joten nostamme kehittyvät osakemarkkinat ylipainoon ja laskemme Euroopan neutraaliin.

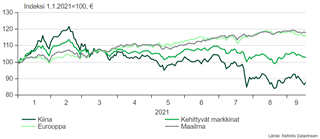

Koronaelpymisessä eri maat ja alueet ovat edenneet maailmalla eri tahtiin. Kiina oli ensimmäinen koronauhri ja myös ensimmäinen toipuja. Tänä vuonna puolestaan teollisuusmaat ovat ajaneet toipumisessa kehittyvien maiden ohi selvästi laajempien rokotusten myötä. Kasvu ja osakemarkkinatuotot ovat olleet teollisuusmaiden puolella.

Markkinoiden osakeralli on kuitenkin koetuksella. Talouksien nousu korona-alhosta ja superelvytys ovat jäämässä taakse, ja nyt joudutaan miettimään, miltä maailma näyttää ”uudessa normaalissa”. Tämä on herättänyt lisääntyvissä määrin huolia sijoittajien parissa.

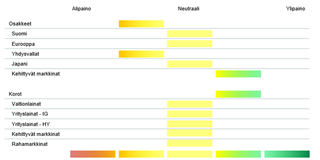

Elvytyksen vähentäminen, inflaation kiihtyminen ja talousodotusten maltillistuminen ovat kaikki painaneet sijoittajatunnelmia ja kääntäneet osakkeet pieneen alamäkeen syksyn aikana. Epävarmuuksien kasvaessa ja sijoittajaodotusten noustessa laskimme osakkeet pieneen alipainoon salkuissamme elokuun lopulla, joten olimme varautuneet markkinahermoiluun. Pidämme osakealipainon ennallaan, ja seuraamme talousnäkymien kehitystä ennen kuin alamme lisätä osakkeita uudelleen salkkuun.

2000-luku ollut Kiinan riemukulkua

Tänä vuonna kehittyvien markkinoiden osakekurssit ovat kulkeneet eri tahtiin muun maailman kanssa Kiinan vetämänä. Kiinan 2000-luvun taloudellinen kehitys on ollut mahtava menestystarina. Maa on taitavasti ratsastanut kansainvälisen kaupan avautumisen myötä yhdeksi maailman johtavista suurvalloista. Menestysreseptinä oli alun perin hyödyntää vientiä ja ulkomaisia investointeja. Kasvustrategiaa on muutettu jo kauan aikaa sitten kohti laajempaa osaamista ja kasvun perustaksi on haluttu nostaa kotimainen kulutus. Talous on ollut pitkälti yksityisen sektorin vetämää, ja välillä Kiinan malli onkin näyttänyt kapitalistiselta, jossa yksityiset yritykset ovat kasvaneet ja miljonäärit rikastuneet.

Kova kasvu tuottaa kuitenkin aina myös sivuoireita. Kiinassakin velkaisuus on kasvanut voimakkaasti ja kuplimista on syntynyt niin osake- kuin kiinteistömarkkinoillakin ajoittain. Valtio on kerta toisensa jälkeen pelastanut talouden laajoilla elvytystoimilla kasvun ylläpitämiseksi, mikä on pitänyt kehityksen tasaisena, mihin sijoittajatkin ovat tottuneet.

Katseet pitkälle tulevaan

Kiinan johto on oppinut vuosien varrella sekä omista tekemisistään että seuraamalla, mitä länsimaissa on tapahtunut. Taloudessa onkin siirrytty pitkän tähtäimen kasvun rakentamiseen lyhyen tähtäimen heikomman kasvun hinnalla. Elvytystä tehdään nyt vasta tarvittaessa ja kohdennetusti. Kommunistisen puolueen ja presidentti Xi Jinpingin ensisijainen tavoite on varmistaa oma asemansa myös pitkälle tulevaisuuteen. Se vaatii sitä, että talouskin on riittävän vahvaa, joten kasvua ei saa päästää pettämään ja luomaan tyytymättömyyttä kansan keskuuteen. Eikä ainoastaan lyhyellä vaan myös vuosikymmenten tähtäimellä.

Näihin tulevien vuosikymmenten haasteisiin onkin nyt tartuttu. Kiinassa on ongelmana mm. syntyvyyden lasku, joten uusia toimia on suunnattu lapsiperheiden tukemiseen esimerkiksi perheiden maksurasituksen vähentämiseksi. Hyvä esimerkki toimenpiteistä on, että Kiinassa kiellettiin lapsille lisäkoulutusta tarjoavien yhtiöiden voitontekeminen, koska suosittu lisäkoulutus oli noussut kalliiksi. Koulutusyhtiöiden osakkeet ovatkin sittemmin romahtaneet.

Lisäksi Kiinan johto haluaa varmistaa, että mikään taho ei nouse liian voimakkaaksi uhatakseen nykyjohdon asemaa. Länsimaissa teknojättiyritykset pystyvät toimillaan vaikuttamaan maiden toimintaan ja politiikkaan. Kiinassa halutaan pitää huolta, että mikään yritys ei nouse monopoliaseman turvaamana liian isoksi toimijaksi. Siten paikallisten teknojättien Alibaban ja Tencentin toimintaa ja voitontekomahdollisuuksia on rajattu. Myös monille muilla sektoreille ja yrityksille on tullut rajoituksia esimerkiksi datan keräämisessä. Maassa on otettu uusi linja, jossa yritykset on yhä voimakkaammin valjastettu palvelemaan yleistä talouden hyvää pitkällä tähtäimellä.

Evergrande kiinteistöyhtiö noussut ongelmaksi

Tuorein ongelma Kiinassa on maan suurimman kiinteistöyhtiön Evergranden ajautuminen maksuvaikeuksiin, mikä on painanut tänään pörssejä ympäri maailmaa. Yhtiöllä on jättimäiset rakennushankkeet ja velkaa yli 300 miljardia dollaria. Kiinan valtio on yllättänyt sijoittajat tällä kertaa pysymällä sivussa Evergranden ongelmista. Aiempina vuosina on totuttu siihen, että ongelmiin ajautuvat yritykset pelastetaan valtion toimesta. Nyt hallituksen pitkän tähtäimen taloutta tervehdyttävään ohjelmaan on kuitenkin kuulunut sekä kiinteistömarkkinoiden viilentäminen että sijoitusriskeistä muistuttaminen. Siksi pelastusta ei ole kuulunut, vaan Evergranden annetaan ajautua konkurssiin näillä näkymin.

Se ei kuitenkaan tarkoita hallitsematonta tilaa, jossa kaikkien riskien annetaan toteutua. Täsmätoimilla valtio tulee varmasti auttamaan asunnonostajia ja ohjaamaan rakennusprojektit sopiville tahoille urakoiden jatkamiseksi. Sijoittajille sen sijaan jää tappioita kärsittäviksi, mutta se on jo markkinahinnoissa. Evergranden hallitsematon alasajo voisi muodostaa Lehman Brothers -tyyppisen systeemiriskin, mutta Kiinan johto on varmasti oppinut läksynsä reilun kymmenen vuoden takaa. Niinpä järjestelmän toimivuus tullaan varmistamaan, mikä parantaa jälleen markkinatunnelmia.

Kehittyvät maat houkuttavissa hinnoissa

Uudet toimet ja hidastuva kasvu huolettavat sijoittajia, mutta paljon huolia on jo hinnoissa. Kehittyvien maiden osakekurssit ovat laskeneet ja arvostus pudonnut viimeisen puolen vuoden aikana Kiinan vedolla. Osakkeiden arvostusero länsimaihin on suurimmillaan vuosiin. Länsimaiden talouskasvu on tänä vuonna koronaelpymisen takia poikkeuksellisen vahvaa, mutta jatkossa kehittyvät maat nousevat jälleen voimakkaammiksi kasvulähteiksi pandemiatilanteen helpottaessa. Siten hinnoitteluero on houkutteleva ja nostamme kehittyvät osakemarkkinat ylipainoon salkuissamme lähiaikojen Kiina-epävarmuudesta huolimatta.

Euroopan osakkeet puolestaan laskemme ylipainosta neutraaliin. Nostimme Euroopan suosikiksemme keväällä, kun koronarokotusten tuoma kiri talouteen nosti näkymät aiempaa paremmiksi. Valitettavasti pitkän tähtäimen rakenteelliset ongelmat pitävät Euroopan osakenäkymät vaisuina, kun erityistukia ei ole luvassa. Euroopan osakeodotukset ovat edelleen kohtuulliset talouskasvun ollessa pirteimmillään vuosiin, mutta sijoittajat alkavat jo varautua kasvupiikin jälkeiseen aikaan, jolloin Eurooppa ei enää loista tuotoillaan. Alipainossa puolestaan jatkavat USA:n osakkeet, joiden arvostus on pysynyt korkealla, vaikka sielläkin talouden paras veto on päättymässä.

Markkinanäkemys 20. syyskuuta 2021

Materiaalin laatija:

-

FIM Varainhoito Oy (Y-tunnus 0979133-9), päätoimiala: sijoitusrahastojen hallinnointi sekä omaisuudenhoito ja siihen läheisesti liittyvät palvelut (jäljempänä ”Materiaalin laatija”)

-

Yhteystiedot: Mikonkatu 9, 00100 Helsinki, Asiakaspalvelu 09-61346250, www.s-pankki.fi

-

Yhtiö on merkitty Patentti- ja rekisterihallituksen ylläpitämään kaupparekisteriin ja yhtiöllä on sijoitusrahasto-lain mukainen toimilupa.

-

Yhtiön toimintaa valvova viranomainen on Finanssivalvonta (Snellmaninkatu 6, PL 103, 00101 Helsinki, www.finanssivalvonta.fi).

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella. Sijoitustoimintaan liittyy aina taloudellinen riski, ja asiakas vastaa siten itse omien sijoituspäätöstensä taloudellisista tuloksista sekä näiden vaikutuksesta asiakkaan verotukseen. Tuotto voi jäädä saamatta ja sijoitetun pääoman voi jopa menettää.

Rahoitusvälineen mennyt kehitys ei välttämättä ohjaa tulevaa kehitystä. Ennen sijoituspäätöksen tekemistä asiakkaan on syytä tutustua huolella sijoitusmarkkinoihin ja eri sijoitusvaihtoehtoihin. Asiakkaan tulee tarvittaessa kääntyä oman veroasiantuntijansa tai muun liiketoimintaa tai sijoituspalvelua konsultoivan asiantuntijan puoleen. Verotukseen liittyvistä asioista saa myös lisätietoa osoitteesta www.vero.fi.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin valmistamisessa ei ole otettu huomioon vastaanottajan taloudellista tilannetta tai muita henkilökohtaiseen tilanteeseen liittyviä olosuhteita, vaan materiaa-lin tarkoituksena on antaa yleistä tietoa materiaalin kohteena olevista rahoitusvälineistä / markkinoista / sijoitus-toiminnasta ja toimia siten materiaalin kohteena olevien rahoitusvälineiden /markkinoiden / sijoitustoimenpiteiden markkinointimateriaalina.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi. Asiakasta kehotetaan tutustumaan näihin tietoihin ennen sijoituspäätöksen tekemistä.

Tämä katsaus on tarkoitettu ainoastaan nimetyn vastaanottajan käyttöön, eikä vastaanottajalla ole oikeutta luovuttaa, kopioida, jäljentää tai muuten siirtää tätä ilman Materiaalin laatijan suostumusta kolmannelle osapuolelle. Tämän materiaalin tekijänoikeus © ja kaikki muut immateriaalioikeudet kuuluvat Materiaalin laatijalle ja kaikki oikeudet on pidätetty kaikissa maissa.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin eikä yhdysvaltalaisille vastaanottajille vastoin Yhdysval-tain laissa asetettuja rajoituksia. Raportin levittäminen Yhdysvalloissa saatetaan katsoa rikkomukseksi näitä lakeja vastaan.

Materiaalin laatijan edustajan kanssa käydyt puhelinkeskustelut voidaan tallentaa ja tallenteita voidaan käyttää apuna riitaisuuksien selvittämisessä.