Kasvuhuipun jälkeen

#Säästäminen ja sijoittaminen

3.9.2021

S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

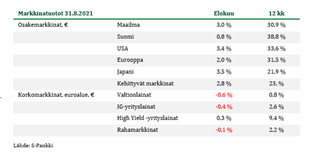

Osakkeiden ja talouden vahva porskutus on jatkunut, mutta pilviä on alkanut kertyä taivaalle. Huippukova kasvuvauhti on hidastumassa ja inflaatio kiihtymässä, mutta tahdit ovat vielä hämärän peitossa. Uutisvirran heiketessä lähiaikojen pettymysriskit ovat kasvaneet, joten laskimme osakkeet lievään alipainoon elokuun lopulla.

Osakemarkkinoiden vahva vire on jatkunut kesän lopullakin. Nousua ovat ajaneet samat tekijät kuin aiemminkin eli talouden ja tulosten voimakas paraneminen ja keskuspankkien massiivinen elvytys. Suuri määrä rahaa etsii tuottoja, joten korot ovat pysyneet alhaalla, ja riskiset markkinat noususuunnassa aina osakkeista kiinteistöihin. Ainoa poikkeus hyvään vetoon ovat olleet Kiinan osakkeet, jotka ovat laskeneet kesän alusta toistakymmentä prosenttia talouskasvun hidastuessa ja maan viranomaisten otettua tiukemman linjan yritysten toiminnan ohjaukseen.

Kun aurinko on paistanut jo pitkään sijoittajille ja kaikki vaikeudet ovat yksi kerrallaan kääntyneet markkinoiden eduksi, alkaa sijoittajien usko markkinoiden kaikkivoipaisuuteen olla korkealla. Maailman taloudessa on kuitenkin vähitellen edessä hidastuvan kasvun aika. Kasvu jatkuu, mikä on myönteistä osakkeille, mutta tahdin hiipuminen voi olla ongelma, jos siihen ei ole varauduttu. Koronaromahduksen jälkeen pitkään talous yllätti jatkuvasti positiivisesti, mikä kiihdytti osakenousua. Viime aikoina luvut ovat kuitenkin alkaneet hieman hiipua samaan aikaan, kun odotukset ovat kohonneet. Tässä ympäristössä osakkeilla on edessä epävarmemmat ajat, kun faktoja ja toiveita yhteensovitetaan. Jatkuvan osakemyönteisen uutisvirran hiipuessa vaihdoimme salkkumme varovaisempaan asentoon ja laskimme osakkeet elokuun lopulla pieneen alipainoon syyssateiden varalta.

Miksi kasvu hidastuu?

Talouden odotettua parempaa kehitystä kevään 2020 pohjista selittää moni asia. Valtioiden ja keskuspankkien ennennäkemättömät tukitoimet ovat olleet yksi tärkeimmistä tekijöistä. Ne ovat sekä pitäneet yllä kulutusta tukia jakamalla että valaneet luottamusta siihen, että romahdukset vältetään. Julkiset menot ovat kasvaneet joka puolella maailmaa erittäin voimakkaasti. Kuluttajilla tulovirta säilyi suurelta osin ennallaan palkkavirran juostessa, tai korkeintaan tulojen laskunotkahdus jäi lieväksi, kun työttömyyskorvauksia jaettiin avokätisesti. Kun samaan aikaan kulutusmahdollisuudet heikkenivät esim. matkustuksen, ravintolassa käymisten ja muiden palvelujen käytön romahtaessa, kohosivat säästämisasteet ennennäkemättömän suuriksi. Noita ylimääräisiä varoja on käytetty sijoituksiin ja toisaalta tavaroiden kulutukseen.

Nyt edessä on palautuminen normaalimpaan. Säästämisasteet ovat laskeneet ja kulutus jakautuu tasaisemmin. Ylimääräinen valtion rahoittama kulutuspiikki on hiipumassa. Samaan aikaan valtioiden tulisi vähitellen alkaa ajaa alijäämiään alas. Talous kasvaa jo voimakkaasti, joten perusteet jättimäiselle jatkuvalle velkaantumiselle ovat heikentyneet. Tehtävä on haastava. Aina on uhkana, että talous heikkenee, jos tukia otetaan pois, mutta ikuisesti ei voida elää taloutta tukirahoilla tekohengittäen ilman seurauksia.

Inflaatio?

Selvin riski ylettömästä elvytyksestä on, että inflaatio alkaa kiihtyä. Hintojen noususta onkin jo runsaasti merkkejä, ja nyt keskustelu on siirtynyt siihen, onko inflaatiopiikki vain väliaikainen, vai onko edessä pitkäaikaisempi inflaatio-ongelma. Kuluttajahintojen kehitys vaikuttavaa merkittävästi sijoitusten tuottoihin, joten inflaatiopolkuja kannattaa arvioida tarkemmin:

Väliaikainen: Kuluttajilla on ollut patoutunutta kysyntää ja taloudessa on ollut hetkellistä tuotannon vajausta, joiden seurauksena inflaatio kipuaa loppuvuonna, mutta alkaa helpottaa nopeasti ensi vuoden alusta, kun kysyntä ja tarjonta palaavat normaaleiksi. Tässä ympäristössä keskuspankit voivat jatkaa elvyttävällä linjalla, sillä merkittävää inflaatio-ongelmaa ei ole, eikä tule. Osakemarkkinoiden vahva vire perustuu pitkältikin tähän hetkellisen kiihtymisen odotukseen. Myös keskuspankit uskovat inflaation helpottavan nopeasti.

Stagflaatio: Keskusteluun on lisääntyvissä määrin noussut viime aikoina stagflaation mahdollisuus. Tällöin talous takkuaisi, mutta hinnat nousisivat siitä huolimatta. Stagflaatio syntyy, kun tarjonta ei vastaa kysyntää rakenteellisten syiden takia. Esimerkiksi sähköautoihin tarvittavien maametallien hinnat nousevat, koska niistä on jatkuva pula. Samalla tavalla hintapaineita näkyy esim. ruoassa heikon sadon takia ja rakennustarvikkeiden hinnoissa. Työmarkkinoilla pysyvä pula työvoimasta johtaisi palkkojen nousuun. Siihen ajaisivat työikäisen väestön supistuminen, työntekijöiden osaamisen ja työnantajien tarpeiden eroaminen tai ihmisten päätös jäädä mieluummin työvoiman ulkopuolelle runsaiden tukien takia. Stagflaatiossa keskuspankit joutuisivat nostamaan korkoja, mikä hyydyttäisi talouskasvua, mutta hintojen nousu jatkuisi kysynnän ja tarjonnan epätasapainojen takia. Tämä ympäristö olisi huono sekä koroille että osakkeille.

Deflaatio: Inflaatio kiihtyy hetkellisesti, mihin keskuspankit reagoivat kiristämällä politiikkaansa. Tämä taas johtaa taloustaantumaan velkavetoisen kysynnän hyytyessä. Korot palaavat takaisin nollaan nopeasti, mutta kysyntä ei enää ota tulta alleen, kun velkaisuus on jo korkealla ja rakenteellinen kasvu on heikkoa. Edessä on globaalisti Japani-tyylinen deflaatiokierre, jossa kasvu ja inflaatio pysyvät matalina. Sijoitustuotot jäävät tällöin mataliksi kaikista omaisuuslajeista.

USA:ssa riskit koholla

Keskustelu inflaation kestävyydestä tulee ohjaamaan syksyn markkinoita. Hintojen nousu voisi pakottaa keskuspankit suunniteltua nopeampaan kiristykseen, mikä sekoittaisi markkinoita. Hermoilu jatkuu, kunnes inflaation suunta selkiytyy.

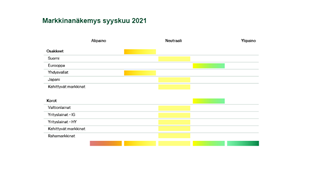

Inflaation kiihtyminen on akuutti keskustelu Yhdysvalloissa ja kehittyvillä markkinoilla. Toisin kuin länsimaissa monissa kehittyvissä maissa on jo nähty koronnostoja inflaation kiihtyessä. Länsimaista USA on ensimmäisenä ongelmissa hintojen nousun edessä. Asuntojen ja autojen hintojen sekä vuokrien voimakas nousu on jo hyydyttänyt kuluttajaluottamusta ja ostoaikeita USA:ssa monin paikoin. Keskuspankki on luvannut hitaita kiristystoimia, mutta inflaatioriskit ovat kasvaneet, joten pidämme alueen osakkeet alipainossa.

Eurooppa jatkaa osakesuosikkina

Euroopassa hintapaineet ovat maltillisemmat ja keskuspankin kiristystoimet ovat vielä kaukana tulevaisuudessa. Nollakoroista tuskin päästään lähivuosina eroon edes kohtuullisen hyvän talouskehityksen siivittämänä. Euroalueen korkomarkkinoilla emme nostakaan mitään markkinoita erikseen suosikiksi, sillä korkojen taso on matala ja riskit ovat jakautuneet tasaisesti. Euroopan osakkeet sen sijaan ovat suosikkejamme, sillä niillä on vielä hitaan koronatoipumisen myötä varaa parantaa kehitystään.

Kehittyvät maat ovat olleet tämän vuoden pettymys osakesijoittajille Kiinan johdolla. Kiinan talouskasvun hidastuminen ja varsinkin kommunistisen puolueen entistä näkyvämpi yritysten toiminnan ohjaaminen ja rajoittaminen koko maan talouden hyväksi ovat painaneet osakkeet alamäkeen. Osakkeiden arvostus on jo monin paikoin edullinen, mutta rajoitustoimet jatkuvat yhä, mikä pitää sijoittajat varpaillaan. Kehittyvät maat jatkavat salkuissa neutraalipainossa, mutta seuraamme, missä vaiheessa suunta olisi kääntymässä, jolloin niistä voisi olla houkuttelevia tuottoja tarjolla.

Materiaalin laatija:

-

FIM Varainhoito Oy (Y-tunnus 0979133-9), päätoimiala: sijoitusrahastojen hallinnointi sekä omaisuudenhoito ja siihen läheisesti liittyvät palvelut (jäljempänä ”Materiaalin laatija”)

-

Yhteystiedot: Mikonkatu 9, 00100 Helsinki, Asiakaspalvelu 09-61346250, www.s-pankki.fi

-

Yhtiö on merkitty Patentti- ja rekisterihallituksen ylläpitämään kaupparekisteriin ja yhtiöllä on sijoitusrahasto-lain mukainen toimilupa.

-

Yhtiön toimintaa valvova viranomainen on Finanssivalvonta (Snellmaninkatu 6, PL 103, 00101 Helsinki, www.finanssivalvonta.fi).

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella. Sijoitustoimintaan liittyy aina taloudellinen riski, ja asiakas vastaa siten itse omien sijoituspäätöstensä taloudellisista tuloksista sekä näiden vaikutuksesta asiakkaan verotukseen. Tuotto voi jäädä saamatta ja sijoitetun pääoman voi jopa menettää.

Rahoitusvälineen mennyt kehitys ei välttämättä ohjaa tulevaa kehitystä. Ennen sijoituspäätöksen tekemistä asiakkaan on syytä tutustua huolella sijoitusmarkkinoihin ja eri sijoitusvaihtoehtoihin. Asiakkaan tulee tarvittaessa kääntyä oman veroasiantuntijansa tai muun liiketoimintaa tai sijoituspalvelua konsultoivan asiantuntijan puoleen. Verotukseen liittyvistä asioista saa myös lisätietoa osoitteesta www.vero.fi.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin valmistamisessa ei ole otettu huomioon vastaanottajan taloudellista tilannetta tai muita henkilökohtaiseen tilanteeseen liittyviä olosuhteita, vaan materiaa-lin tarkoituksena on antaa yleistä tietoa materiaalin kohteena olevista rahoitusvälineistä / markkinoista / sijoitus-toiminnasta ja toimia siten materiaalin kohteena olevien rahoitusvälineiden /markkinoiden / sijoitustoimenpiteiden markkinointimateriaalina.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi. Asiakasta kehotetaan tutustumaan näihin tietoihin ennen sijoituspäätöksen tekemistä.

Tämä katsaus on tarkoitettu ainoastaan nimetyn vastaanottajan käyttöön, eikä vastaanottajalla ole oikeutta luovuttaa, kopioida, jäljentää tai muuten siirtää tätä ilman Materiaalin laatijan suostumusta kolmannelle osapuolelle. Tämän materiaalin tekijänoikeus © ja kaikki muut immateriaalioikeudet kuuluvat Materiaalin laatijalle ja kaikki oikeudet on pidätetty kaikissa maissa.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin eikä yhdysvaltalaisille vastaanottajille vastoin Yhdysval-tain laissa asetettuja rajoituksia. Raportin levittäminen Yhdysvalloissa saatetaan katsoa rikkomukseksi näitä lakeja vastaan.

Materiaalin laatijan edustajan kanssa käydyt puhelinkeskustelut voidaan tallentaa ja tallenteita voidaan käyttää apuna riitaisuuksien selvittämisessä.