8 + 1 kysymystä sijoitusmarkkinoista

TAMMIKUU 2024 S-PANKKI NÄKEMYS

Miksi sijoitusvuosi 2023 oli USA:ssa hyvä, mutta Suomessa huono? Vieläkö koronnostoja pitää pelätä? Onko 2024 samanlainen sijoitusvuosi kuin viime vuosi? Nämä ja muut kysymykset vastauksineen avaavat sijoitusnäkymää uuteen vuoteen.

Sijoitusvuosi 2023 päättyi lopulta hyvissä tunnelmissa erityisesti kahden viimeisen kuukauden vahvan rallin jälkeen. Sekä osakkeet että joukkolainat nousivat voimakkaasti marras-joulukuun aikana, kun markkinoilla käännyttiin koronnostopeloista koronlaskutoiveisiin.

Myös uuteen vuoteen lähdetään paremmissa tunnelmissa kuin vuosi sitten. Toisaalta toiveikkuus on myös haaste sijoittajille, sillä odotukset ovat nyt korkealla. Kun odotukset ovat alhaalla, on vaikeampi pettyä, kuten menneenä vuonna nähtiin. Odotusten ollessa korkealla ei puolestaan välttämättä hyväkään riitä, vaan tarvitaan erinomaisia uutisia nostamaan markkinoita.

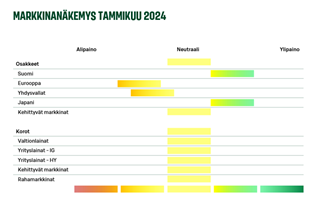

Lähdemme avoimin mielin uuteen vuoteen omaisuuslajien ollessa salkuissa neutraaleissa painoissa. Vuosi on jälleen pitkä aika ja monenlaista ehtii tapahtua seuraavan 12 kuukauden aikana. Haluamme nähdä, ovatko odotukset nyt kohonneet jo liiankin korkeiksi, vai selviääkö globaali talous kuin koira veräjästä inflaatioshokin jälkimainingeissa. Ohessa käymme läpi tärkeimpiä kysymyksiä, mitä sijoittajien mielissä liikkuu. Nämä ja monet muut asiat tulevat ohjaamaan markkinoita, ja tulemme näkemään vielä monta käännettä ennen kuin vuoden päästä pääsemme kirjoittamaan yhteenvetoa vuodesta 2024.

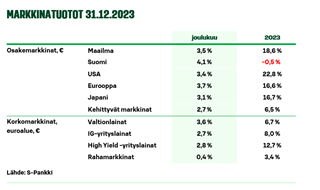

Millainen sijoitusvuosi 2023 oli?

Maailmalla sijoitusvuosi oli lopulta hyvä laaja-alaisesti heikon vuoden 2022 jälkeen. Markkinat ja talous osoittivat sitkeytensä haastavassa ympäristössä. Maailman osakkeista sai lähes 20 prosentin tuoton ja hajautetusta joukkolainasalkustakin lähes kymmenen prosentin tuottoa, joten sijoittajalla oli mainio vuosi.

Parhaita tuottoja isoista osakemarkkinoista sai Yhdysvalloista, jotka korkeasta arvostuksestaan huolimatta jatkoi nousuaan teknojättien johdolla. Myös osakesektoreissa näkyi jenkkijättien vaikutus, sillä IT- ja kommunikaatiopalvelut toivat 30–50 prosentin tuotot. Heikoimmat lenkit markkinoilla löytyivät parhaiden tavoin osakemarkkinoilta. Suomessa jäätiin nollatuottoihin, mutta isoin pettymys oli Kiina. Vaisu elpyminen ja geopolitiikka huolettivat sijoittajia, mikä painoi Kiinan osakkeet roimaan laskuun. Joukkolainojen tuottoerot olivat pienempiä, mutta sielläkin riskinotto kannatti high yield -yrityslainojen tuotettua yli kymmenen prosenttia.

Miksi Suomen osakkeet jäivät jälkeen?

Vuoden alussa ennustettiin laajasti taantumaa maailmalla, mutta se vältettiin. Valitettavasti Suomen osalta tuli kuitenkin osuma. Korkoherkkyys, vahvasti teollisuuspainotteinen pörssi ja yksittäisten suurten yhtiöiden ongelmat painoivat Helsingin pörssiä. Vuoden loppua kohden näkymät kuitenkin parantuivat korko-odotusten helpottaessa ja Helsinkikin pääsi mukaan nousuvireeseen. Odotamme, että Helsinkiä on lyöty jo riittävästi ja näkymät ovat pikkuhiljaa kohenemassa, joten Suomi on suosikkiosakemarkkinoitamme uuteen vuoteen suunnattaessa.

Onko korkohuippu nyt jo takana?

On, jos ei tule jotain suuria yllätyksiä. Nyt kysymys on, millä tahdilla korkoja lasketaan. Inflaatio on hidastunut nopeasti, joten tarvetta nostoille ei ole. Toisaalta jos talous on hyvässä vedossa ja työttömyysaste on historiallisen matala, miksi korkoja tarvitsee laskea? Keskuspankkien viestit tilanteessa ovat sekavat. Euroalueella talouskasvu on heikkoa, mutta keskuspankki ei vielä edes vihjaile koronlaskuista. USA:ssa puolestaan selkeää tarvetta laskuille ei ole, mutta silti joulukuun kokouksessa annettiin ymmärtää, että laskuja on luvassa. Sijoittajat eivät ole hätkähtäneet linjaeroista, vaan molempien keskuspankkien odotetaan laskevan korkoja tänä vuonna 1,5–2 prosenttiyksikköä loppukeväästä alkaen. Ohjauskorkojen suunta on selvä, mutta haaste on, että sijoittajien odotukset ovat kovat. Riski on, että koronlaskuja tulee odotettua vähemmän, mikä aiheuttaa heiluntaa kaikille markkinoille.

Tuleeko taantumaa?

Ei tullut globaalia taantumaa odotuksista huolimatta viime vuonna, joten tulisiko alkavana vuotena? Tuskin ainakaan keväällä, sillä maailman talouden veturit USA ja Kiina ovat yhä selkeässä kasvussa. Kokonaisuudessaan tilanne on ristiriitainen, kun aiemmat koronnostot eivät vielä edes vaikuta talouteen täysillä, mutta samaan aikaan odotetaan jo koronlaskuja. Keskuspankit pyrkivät tasapainoilemaan korkojen kanssa niin, että inflaatio pysyy sopivana ja samaan aikaan taloudessa vältetään liian kovat takaiskut. Toistaiseksi ne ovat onnistuneet hyvin, joten toivotaan parasta, mutta varaudutaan siihen, että takaiskuja voi olla luvassa.

Mikä on ero vuoden takaiseen tilanteeseen?

Vuosi sitten odotettiin vain huonoa, nyt ensisijaisesti hyvää, joten sijoittajatunnelmissa on nähty iso käänne. Lähes kaiken, minkä vuosi sitten odotettiin heikkenevän, odotetaan nyt menevän parempaan suuntaan. Talouskasvu kääntyy vähitellen, inflaatio helpottaa, korkoja lasketaan ja aurinko paistaa laajasti. Sijoittajana kannattaa toisaalta muistaa, että paljon hyvää on myös hinnoissa, mikä näkyy pörssikurssien reippaana nousuna sekä arvostustasojen kiristymisenä. Viime vuosi oli maailmalla myönteisten yllätysten vuosi matalien odotusten ympäristössä, tänä vuonna nähdään, onko reippaammille odotuksille katetta.

Romuttaako Trump markkinat?

Vuoden ylivoimaisesti seuratuin ja puhutuin tapahtuma on Yhdysvaltain presidentinvaalit marraskuun viides päivä. Odotettavissa on tiukka yhteenotto, jossa todennäköisesti ovat vastakkaiset nykyinen presidentti Joe Biden ja edellinen presidentti Donald Trump, mikä on uusinta vuoden 2020 vaaleista. Trumpin valintaa vuonna 2016 edelsivät uhkakuvat, mitä kaikkea hän voisi saada aikaan. Paikoin radikaaleista toimista huolimatta kausi oli lopulta nousun aikaa taloudelle ja osakkeille. Tälläkin kertaa tullaan analysoimaan kaikki mahdolliset skenaariot ja luomaan kauhukuvia, mitä Trump toisi tullessaan. Pahimmillaan edessä olisikin voimakkaan protektionistista, ”Amerikka ensin kaikessa” -politiikkaa, mutta todennäköisesti pahimmat uhkat vältetään jälleen. Osakemarkkinoilla Trumpin voitto todennäköisesti otettaisiin toiveikkaana vastaan edellisen kauden kokemusten ja yritysmyönteisen politiikkansa ansiosta. Toisaalta myös Bidenin politiikka on vauhdittanut yritysten toimintaa ja kotiuttanut investointeja maailmalta. Siten osakesijoittajan tuskin kannattaa olla liian huolissaan kummastakaan vaihtoehdosta. Asetelmat vaaleihin ovat kaiken kaikkiaan erittäin epävarmat Trumpin oikeudenkäyntien ja ehdokkaiden iän myötä.

Ovatko osakkeet halpoja?

Osakemarkkinoiden välillä on suuria eroja. Varsinkin nousutähti Yhdysvallat erottuu muista. Yhdysvaltain osakkeet ovat olleet ja ovat edelleen arvotukseltaan kalliita, mutta se ei ole estänyt niiden voittokulkua. Muualla maailmalla puolestaan arvostukset ovat maltillisia. Arvostus kuitenkaan tuskin on osakkeiden suuntaa määräävä tekijä, vaan tärkeämpää on, miten talous kehittyy, ja toteutuvatko yritysten tuloskasvutoiveet.

Miten käy kiinteistömarkkinoiden?

Nollakorot siivittivät viimeisen kymmenen vuoden aikana kiinteistösijoituksia erittäin vahvaan tuottoon. Vastaavasti koronnostot löivät kovaa jarruja monille kiinteistömarkkinoille viime vuonna. Odotettavissa on, että korot jatkossa asettuvat viime vuosien ääripäiden välimaastoon, jolloin myös kiinteistösijoitustuotot ennen pitkää normalisoituvat ääripäiden välille. Alkanut vuosi on vielä sopeutumisen aikaa. Aiemmat ylilyönnit ylikysynnästä ylitarjontaan korjaantuvat pikkuhiljaa. Laskevat korot ja talouden vähittäinen piristyminen tukevat kiinteistömarkkinoita, mutta kuten viime vuosina on opittu, on laaja-alainen hajauttaminen eri kiinteistömarkkinoille metsästä ja tonteista asuntoihin järkevää tuottojen tasaamiseksi.

Bonuskysymys: Kannattako vuonna 2024 sijoittaa?

Kyllä, kuten aina. Menneenä vuonna näytti pahimmillaan siltä, että kaikki sijoitukset, mihin kosket muuttuvat tappioiksi. Syksyllä aurinko alkoikin jälleen paistaa sijoittajille, ja markkinat kääntyivät laajasti nousuun. Pelot huonosta johtivat lopulta erittäin hyvään vuoteen.

Olemmekin saaneet erinomaisen oppitunnin pitkäjänteisyydestä ja siitä, että käänne tulee yleensä silloin, kun sitä vähiten odottaa. Toisaalta viime vuosina on myös opittu, että harvoin on ikuisia voittajia. Mikä tuottaa jonakin vuonna erinomaisesti on usein seuraavan vuoden häviäjä, ja päinvastoin. Jatkoa ajatellen sijoittajille on erinomainen uutinen, että meillä on olemassa korot. Ne tarjoavat matalariskistä maltillisen tuoton vaihtoehtoa salkkuun. Tässä ympäristössä hajautusta voi hyödyntää jälleen entistä paremmin. Sijoittajana voidaankin suunnata toiveikkaana, mutta maltilla, uuteen vuoteen.

S-Pankki Näkemys

S-Pankki Näkemys on S-Pankin päästrategi Lippo Suomisen kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.