8 + 1 frågor om investeringsmarknaden

JANUARI 2024 S-BANKEN VISION

Varför var investeringsåret 2023 bra i USA, men dåligt i Finland? Måste vi fortfarande vara rädda för räntehöjningar? Är 2024 ett likadant investeringsår som fjolåret? Dessa och andra frågor ger svar på investeringsutsikterna inför det nya året.

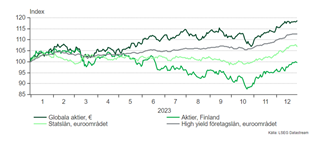

Investeringsåret 2023 avslutades i positiv stämning, i synnerhet efter det kraftiga rallyt under de två sista månaderna. Både aktier och obligationer steg kraftigt i november–december, då marknaden övergick från oro över räntehöjningar till förhoppningar om räntesänkningar.

Stämningen inför det nya året är också bättre än den var för ett år sedan. Å andra sidan är förhoppningarna också en utmaning för investerarna, eftersom förväntningarna nu är höga. När förväntningarna är låga, är det svårare att bli besviken, vilket har visat sig under det senaste året. När förväntningarna är höga, är det däremot inte säkert att det räcker med bra nyheter, utan det kan behövas utmärkta nyheter för att marknaden ska gå upp.

Vi går in i det nya året med öppet sinne och neutral vikt på tillgångsslagen i portföljerna. Ett år är fortfarande en lång tid och mycket hinner hända under de kommande 12 månaderna. Vi vill se om förväntningarna nu har blivit för höga, eller om den globala ekonomin klarar av efterdyningarna av inflationschocken. Nedan går vi igenom de viktigaste frågorna som investerarna funderar över. Dessa och många andra frågor kommer att styra marknaden och det kommer fortfarande att ske många vändningar innan vi om ett år kan ge ett sammandrag över 2024.

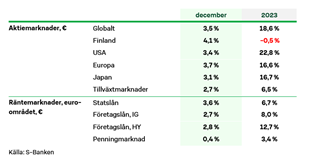

Hur var investeringsåret 2023?

Globalt var investeringsåret sist och slutligen bra efter det svaga året 2022. Marknaden och ekonomin visade sin ihärdighet i en krävande omgivning. Globalt gav aktierna en avkastning på nästan 20 procent och även en väldiversifierad obligationsportfölj gav en avkastning på nästan tio procent, vilket innebär att det var ett utmärkt år för investerarna.

Bland de stora aktiemarknaderna gav USA den bästa avkastningen. Trots den höga värderingen fortsatte USA:s aktiemarknad att stiga under ledning av teknikjättarna. Även bland aktiesektorerna märktes de amerikanska jättarnas påverkan, eftersom IT- och kommunikationstjänstesektorerna gav en avkastning på 30–50 procent. Bland aktiemarknaderna fanns inte bara de starkaste länkarna, utan även de svagaste. Finland gav nollavkastning, men den största besvikelsen var Kina. Den anspråkslösa återhämtningen och geopolitiken oroade investerarna, vilket ledde till en kraftig aktienedgång i Kina. Inom obligationer är skillnaderna i avkastning mindre, men även där lönade sig risktagning då high yield-företagsobligationer gav en avkastning på över tio procent.

Varför gick det sämre för finländska aktier?

I början av året förutspåddes en global recession, men den kunde undvikas. Tyvärr slog spådomen in för Finlands del. Räntekänslighet, en börs som är starkt industribetonad och problem i enskilda stora bolag tyngde Helsingforsbörsen. Mot slutet av året förbättrades emellertid utsikterna när ränteförväntningarna blev bättre och även Helsingfors kom med i uppgången. Vi förväntar oss att Helsingfors har fått tillräckligt med stryk och att utsikterna så småningom håller på att förbättras, och därför är Finland en av våra favoriter bland aktiemarknaderna inför det nya året.

Ligger räntetoppen redan bakom oss?

Ja, om det inte sker några större överraskningar. Nu är frågan i vilken takt räntorna sänks. Inflationen har avtagit snabbt och därför finns det inget behov av höjningar. Om ekonomin utvecklas bra och arbetslöshetsgraden är historiskt låg, kan man emellertid fråga sig varför räntorna behöver sänkas? Centralbankernas besked är förvirrande i det rådande läget. I euroområdet är den ekonomiska tillväxten svag, men centralbanken antyder inte ens en räntesänkning ännu. I USA däremot finns det inget tydligt behov av sänkningar, men trots det lät centralbanken på sitt möte i december förstå att räntorna kommer att sänkas. Investerarna har inte låtit sig avskräckas av skillnaderna i riktlinjerna, utan bägge centralbankerna förväntas sänka räntorna med 1,5–2 procentenheter i år med början från senvåren. Styrräntornas riktning är klar, men utmaningen ligger i att investerarnas förväntningar är höga. Det finns en risk för att räntorna sänks mindre än väntat, vilket orsakar volatilitet på alla marknader.

Kommer det en recession?

Ingen global recession inträffade ifjol trots förväntningarna, så nu är frågan om den kommer att inträffa under det nya året? Knappast åtminstone på våren, eftersom tillväxten fortfarande är tydlig i USA och Kina, som är drivkrafterna i den globala ekonomin. Totalt sett är situationen motstridig, eftersom tidigare räntehöjningar inte ens har påverkat ekonomin fullt ut ännu, men samtidigt förväntas redan räntesänkningar. Centralbankerna strävar efter att få balans i räntorna, så att inflationen ligger kvar på en lämplig nivå och man samtidigt undviker för hårda bakslag i ekonomin. Hittills har de lyckats bra, och därför hoppas vi på det bästa, men bereder oss på att det kan ske bakslag.

Vilken är skillnaden jämfört med läget för ett år sedan?

För ett år sedan var förväntningarna bara dåliga, nu är de i första hand goda och därför har det skett en stor vändning i investerarnas sentiment. Nästan allt som enligt förväntningarna skulle försämras för ett år sedan, förväntas nu gå i en bättre riktning. Den ekonomiska tillväxten svänger så småningom, inflationen avtar, räntorna sänks och solen skiner. Som investerare lönar det sig dock att komma ihåg att mycket av det goda redan finns i priserna, vilket märks som en snabb uppgång av börskurserna och en åtstramning av värderingsnivåerna. Fjolåret var ett år av positiva överraskningar globalt tack vare de låga förväntningarna, i år får vi se om det finns en orsak till högre förväntningar.

Förstör Trump marknaden?

Årets överlägset mest övervakade och omtalade händelse är presidentvalet i USA den femte november. Det vi kan förvänta oss är en hård strid som sannolikt står mellan den nuvarande presidenten Joe Biden och den tidigare presidenten Donald Trump, viket är en upprepning av valet 2020. Valet av Trump 2016 föregicks av hotbilder om vad allt han skulle kunna ställa till med. Trots ställvis radikala åtgärder var mandatperioden sist och slutligen en tid av uppgång för ekonomin och aktierna. Även denna gång kommer man att analysera alla eventuella scenarier och skapa skräckscenarier om vad Trump skulle kunna föra med sig. I värsta fall skulle vi stå inför en kraftigt protektionistisk ”Amerika framför allt”-politik, men sannolikt kan de värsta hoten undvikas än en gång. På aktiemarknaden skulle en seger för Trump sannolikt tas emot hoppfullt tack vare erfarenheterna från den tidigare mandatperioden och Trumps företagsvänliga politik. Å andra sidan har även Bidens politik främjat företagens verksamhet och tagit hem vinster från investeringar globalt. Därför bör knappast aktieinvesterarna vara för oroade över något av alternativen. Utgångsläget inför valet är allt som allt mycket osäkert på grund av rättegångarna mot Trump och kandidaternas ålder.

Är aktierna billiga?

Det finns stora skillnader mellan aktiemarknaderna. Särskilt den stigande stjärnan USA skiljer sig från de andra. De amerikanska aktierna har varit och är fortfarande högt värderade, men det har inte hindrat deras segertåg. I resten av världen är värderingarna däremot måttliga. Värderingen är dock knappast den faktor som avgör aktiernas riktning, utan det är viktigare hur ekonomin utvecklas och om företagens förhoppningar om resultattillväxten slår in.

Hur går det för fastighetsmarknaden?

Under de senaste tio åren bidrog nollräntorna till den mycket starka avkastningen på fastighetsinvesteringar. På motsvarande sätt bromsades många fastighetsmarknader kraftigt i fjol på grund av räntehöjningarna. Det kan förväntas att räntorna i framtiden landar på en nivå mellan de senaste årens ytterligheter, varvid också avkastningen av fastighetsinvesteringar normaliseras mellan ytterligheterna innan vi vet ordet av. Det nya året är fortfarande en tid för anpassning. De tidigare överdrifterna från överefterfrågan till överutbud korrigeras så småningom. De sjunkande räntorna och ekonomins gradvisa återhämtning gynnar fastighetsmarknaden, men som vi lärt oss under de senaste åren är en ordentlig spridning på olika fastighetsmarknader, från skog och tomter till bostäder, klokt för att jämna ut avkastningen.

Bonusfråga: Lönar det sig att investera 2024?

Ja, liksom alltid. När det var som värst under det gångna året såg det ut som om alla investeringar man rör vid blir till en förlust. På hösten började solen åter skina på investerarna och marknaderna vände och började gå upp på bred front. Oron över ett dåligt år ledde sist och slutligen till ett mycket bra år.

Vi har fått en utmärkt lektion om långsiktighet och om att en vändning vanligen sker när vi minst anar det. Å andra sidan har vi under de senaste åren också lärt oss att det sällan finns några eviga vinnare. En investering som ger en utmärkt avkastning under ett år ger ofta förlust nästa år, och tvärtom. Med tanke på framtiden är det en utmärkt nyhet för investerarna att det finns räntor. De erbjuder portföljen alternativ med måttlig avkastning och låg risk. I denna omgivning kan diversifiering åter utnyttjas i allt högre grad. Som investerare ser vi fram emot det nya året med tillförsikt, men även med tålamod.

S-Banken Vision

S-Banken Vision är S-Bankens chefsstrateg Lippo Suominens månatliga översikt av händelserna och de framtida utsikterna för de globala investeringsmarknaderna. Visionen redogör för vilka marknader som har de bästa avkastningsutsikterna och hur olika marknader viktas i S-Bankens fonder och portföljer.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.