Vedenjakajalla

#Säästäminen ja sijoittaminen

5.7.2021

Osakkeiden vahva nousukausi on jälleen testin edessä kesän ja syksyn aikana, kun koronaelpymisestä siirrytään normaalimman kasvun ympäristöön. Siirto voimakkaasti tuetusta kasvusta omillaan toimentulemiseen on harvoin suoraviivaista, joten pidämme osakkeet neutraalissa markkinoiden etsiessä kesäsuuntaa.

Elvytyksen lopettaminen on vaikeaa

Monessa mielessä nyt ollaan taloudessa ja markkinoilla vedenjakajalla. Taantumasta palautuminen ja koronaelpyminen ovat siivittäneet markkinoita tähän asti, mutta poikkeustoimien aika on vähitellen tulossa tiensä päähän. Edessä on aika koronan jälkeen. Alkuromahduksen jälkeen pandemiajakso on ollut sijoittajien riemukulkua, kun talouksien palautuminen ja viranomaisten tukitoimet ovat auttaneet osakkeet paljon odotettua rivakampaan nousuun.

Ennen pitkää talouden on kuitenkin annettava hakeutua uuteen normaaliin, ja tukitoimia on vähennettävä. Ennennäkemättömästä elvytystsunamista luopuminen ei kuitenkaan ole ongelmatonta. Talouskäänne on ollut tukitoimista riippuvainen, joten elvytyksen vähentäminen iskee vääjäämättä kovimpaan kasvutahtiin. Viranomaiset ovat puun ja kuoren välissä. Jos jatkaa täysvauhtisia tukitoimia riskinä on inflaation kiihtyminen, jota keväällä onkin jo nähty. Elvytyksen jarrutuksessa puolestaan on riskinä, että talous hyytyy toivottua nopeammin. Alkupolku koronasta oli helppoa, kun kaikki toimet täytyi käyttää talouden tukemiseen. Nyt on vaikeampaa, kun teet niin tai näin saat arvostelua ja pieleen menemisen riski on selkeä.

Tosiasioita on myönnettävä

Yhdysvalloissa keskuspankki Fed myönsi viimein kesäkuussa, että elvytyksen tarve on vähenemässä ja inflaatio on kiihtymässä, joten rahapolitiikkaa täytyy jonain päivänä kiristää. Tämä on selvä muutos keskuspankin viestinnässä, sillä tähän asti ei ole haluttu edes puhua kiristysmahdollisuudesta. Edelleenkään elvytyksen poistotoimenpiteitä ei ole välittömästi nurkan takana odottamassa. Aikaisintaan vuoden lopulla aletaan vähentää setelielvytystä, ja koronnostoja ei nähdä ennen ensi vuotta, jos silloinkaan, joten kiirettä ei olla pitämässä. Euroalueella nollakorkokausi jatkuu vielä selvästi tätäkin pidempään. Suunta on kuitenkin selvä. Jatkossa mietitään, miten elvytystä vähennetään, ei miten sitä lisätään.

Kustannuspaineet yritysten uhkana

Sijoittajat joutuvat lähikuukausina seuraamaan sekä talouskasvun uusiin uriin asettumista koronasulkujen loppuessa että inflaation kehitystä. Inflaatiossa on keväällä ollut merkittävä piikki, mutta se johtuu isolta osin vuoden takaisesta romahduksesta ja siten sen odotetaan jäävän lyhytaikaiseksi. Riskinä on kuitenkin, että hintojen nousu alkaakin levitä, mikä olisi haaste keskuspankeille.

Pitkittyvä inflaatio olisi ongelma sekä taloudelle että yritysten tuloksille. Jos raaka-ainelähtöinen hintapiikki on lyhytaikainen, sen vaikutus tuotteiden loppuhintoihin ja palkkoihin on vähäinen. Jos hintojen nousu pitkittyy, on yritysten päätettävä, vievätkö ne kohonneet kustannuspaineensa myyntihintoihin. Myyntihintojen nosto toisi laaja-alaisempaa inflaatiota ja sitä myöten rahapolitiikan kiristyspaineita keskuspankeille. Jos taas kustannuksia ei siirretä loppuasiakkaille, kärsivät yritysten omat ennätyskorkeat katteet.

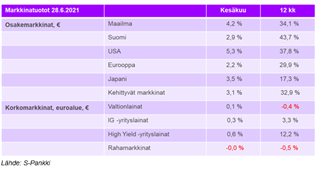

Heinäkuun mielenkiintoisinta antia onkin vuoden toisen neljänneksen tuloskausi. Tuloskasvu vuoden takaiseen on häikäisevän vahvaa, USA:ssa jopa 60 %. Se on kuitenkin kaikilla tiedossa. Kuten viimeisen vuoden aikana on nähty, hyvät tulokset eivät yksin riitä kursseja nostamaan, kun odotukset ovat jo valmiiksi korkealla. Toisaalta tarvitaan selkeä tulospettymys, että kurssit lähtisivät roimempaan alamäkeenkään. Tämän vuosineljänneksen jälkeen tuloskasvutahti hidastuu reippaasti, kun vuoden takaiset vertailukohdat nousevat haastavammiksi. Nyt toivotaan yritysten kommentoivan tulevaa kasvunäkymää ja toisaalta kustannuksiaan, jotta saataisiin käsitystä, mitä vuoden toiselta puolikkaalta voidaan odottaa.

Neutraalipaino omaisuuslajeissa

Tässä uutta kasvutahtia ja -ajureita hakevassa ympäristössä pidämme osakkeet ja korot neutraalipainossa salkuissamme. Yhä on paljon rahaa hakemassa tuottoja, mutta toisaalta uutisvirran on vaikea enää yllättää myönteisesti, kun odotukset ovat jo korkealla. Korkosijoituksissa nostimme valtionlainat pois alipainosta kesäkuussa, sillä odotamme korkojen nousun väliaikaisesti rauhoittuvan. USA:n keskuspankin kesäkuinen herääminen inflaatiouhkaan toikin helpotusta pitkän tähtäimen inflaatiohuoliin ja painoi pitkiä korkoja alaspäin. Inflaatiokeskustelu kuitenkin jatkuu, joten korkomarkkinoiden hermoilua on luvassa vielä lisää tänä vuonna.

Osakesijoituksissa puolestaan suosimme Eurooppaa. Vanhan mantereen talous on viimein elpymässä koronasta, vaikkakin monia muita alueita hitaammin. Eurooppa on alkuvuonna onnistunut toistuvasti ylittämään vaisut talousodotukset, mikä on pitänyt maanosan osakkeet nousuvireessä. Uskomme tämän jatkuvan ja siksi Eurooppa on osakesijoituksissamme ylipainossa. Yhdysvalloissa puolestaan näemme selvimmät haasteet inflaation kanssa ja siten keskuspankki joutuu vähitellen siirtymään elvytyksen vähentämisen tielle, mikä rajoittaa osakkeiden nousua jatkossa.

Materiaalin laatija:

- FIM Varainhoito Oy (Y-tunnus 0979133-9), päätoimiala: sijoitus- ja vaihtoehtorahastojen hallinnointi sekä omaisuudenhoito ja siihen läheisesti liittyvät palvelut (jäljempänä ”FIM”)

- Osoite: Mikonkatu 9, 00100 Helsinki, www.fim.com

- Yhtiö on merkitty Patentti- ja rekisterihallituksen ylläpitämään kaupparekisteriin ja yhtiöllä on sijoitusrahastolain ja vaihtoehtorahastolain mukainen toimilupa.

- Yhtiön toimintaa valvova viranomainen on Finanssivalvonta (Snellmaninkatu 6, PL 159, 00101 Helsinki, www.finanssivalvonta.fi).

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

FIM ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella. Sijoitustoimintaan liittyy aina taloudellinen riski ja asiakas vastaa siten itse omien sijoituspäätöstensä taloudellisista tuloksista sekä näiden vaikutuksesta asiakkaan verotukseen. Tuotto voi jäädä saamatta ja sijoitetun pääoman voi jopa menettää.

Rahoitusvälineen mennyt kehitys ei välttämättä ohjaa tulevaa kehitystä. Ennen sijoituspäätöksen tekemistä asiakkaan on syytä tutustua huolella sijoitusmarkkinoihin ja eri sijoitusvaihtoehtoihin. Asiakkaan tulee tarvittaessa kääntyä oman veroasiantuntijansa tai muun liiketoimintaa tai sijoituspalvelua konsultoivan asiantuntijan puoleen. Verotukseen liittyvistä asioista saa myös lisätietoa osoitteesta www.vero.fi.

Tämä materiaali ei ole sijoitustutkimus, vaan FIMin valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin valmistamisessa ei ole otettu huomioon vastaanottajan taloudellista tilannetta tai muita henkilökohtaiseen tilanteeseen liittyviä olosuhteita, vaan materiaalin tarkoituksena on antaa yleistä tietoa materiaalin kohteena olevista rahoitusvälineistä / markkinoista / sijoitustoiminnasta ja toimia siten materiaalin kohteena olevien rahoitusvälineiden / markkinoiden / sijoitustoimenpiteiden markkinointimateriaalina.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.fim.com. Asiakasta kehotetaan tutustumaan näihin tietoihin ennen sijoituspäätöksen tekemistä.

Tätä materiaalia ei ole oikeutta luovuttaa, kopioida, jäljentää tai muuten siirtää tätä ilman FIMin suostumusta kolmannelle osapuolelle. Tämän materiaalin tekijänoikeus © ja kaikki muut immateriaalioikeudet kuuluvat FIMille, ja kaikki oikeudet on pidätetty kaikissa maissa.

Tätä materiaalia tai sen kopioita ei saa levittää Yhdysvaltoihin eikä yhdysvaltalaisille vastaanottajille vastoin Yhdysvaltain laissa asetettuja rajoituksia. Materiaalin levittäminen Yhdysvalloissa saatetaan katsoa rikkomukseksi näitä lakeja vastaan.

FIMin edustajan kanssa käydyt puhelinkeskustelut voidaan tallentaa ja tallenteita voidaan käyttää apuna riitaisuuksien selvittämisessä.