Strömsö-markkinat?

HELMIKUU 2024 S-PANKKI NÄKEMYS

Sijoitusmarkkinoilla tuntuu kaikki palaset loksahtelevan paikoilleen. Meno on kuin Strömsössä, kun tuottoa tulee joka puolelta ja näkymät ovat hyvät. Menossa kannattaa olla mukana, mutta maltti on valttia markkinajuhlissakin.

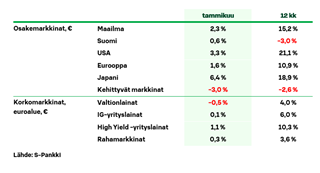

Uusi sijoitusvuosi lähti liikkeelle siitä, mihin vanha loppui, eli hyvissä tunnelmissa. Osakkeet olivat tammikuussa nousussa hyvän uutisvirran myötä. Varsinkin USA:ssa ja Japanissa meno oli reipasta, kun taas Suomi edelleen hieman takkusi, vaikka punnersikin itsensä plussalle. Korkomarkkinoiden tammikuu oli ailahtelevainen, kun markkinoilla mietittiin, miten vauhdikkaasti korkoja tullaan tänä vuonna laskemaan, mutta pidemmän ajan tuotot ovat sieltäkin mainiot.

Ei pelkkää Strömsötä

Viime aikoina markkinoilla on tuntunut siltä, että lähes kaikki, mihin sijoittaja koskee, muuttuu kullaksi. Yhtä aikaa on saatu hyviä uutisia taloudesta, inflaatiosta ja keskuspankeilta. Meno on kuin Strömsössä, kun kaikki onnistuu. Pieni varoituksen sana on kuitenkin paikallaan. Markkinat toimivat odotusten varassa. Kun saadaan hyviä uutisia ja näkymät ovat vahvat, huomioidaan ne saman tien sijoitusten hinnoissa. Tämä yhtäältä rajoittaa nousun jatkomahdollisuuksia, kun hinnat ovat jo korkealla, ja toisaalta lisää markkinoiden takaiskujen voimaa, jos pettymyksiä tulisikin vastaan.

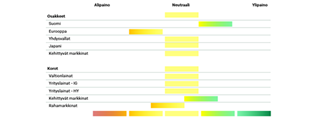

Mitä tässä tilanteessa sitten kannattaa tehdä? Markkinoiden myötätuulesta kannattaa nauttia ja olla menossa mukana. Samaan aikaan kuitenkin kannattaa muistaa, että loputtomiin kaikki tuulet eivät tule vain yhdestä suunnasta, joten maltti on valttia. Sijoittajan kannalta ympäristö on hyvä, kun tuottoja on saatavissa monelta saralta niin osakkeissa kuin korkomarkkinoillakin. Pidämme osakkeet ja korkosijoitukset salkuissamme neutraalissa, ja haemme tuottoja laajalla säteellä. Tällöin salkulle saa suojaa, vaikka tuulet vaihtelisivat.

Hyvää pukkaa

Jos pari vuotta sitten yhtä aikaa talous takkusi ja inflaatio kohosi, niin tämän vuoden alussa globaalisijoittaja on saanut ihmetellä vastakkaista menoa. Talous on Yhdysvalloissa ollut erittäin vahvaa kaikista uhkakuvista huolimatta. Työllisyys on parhaimmillaan yli 50 vuoteen, kuluttajat kuluttavat ja luottamus talouteen paranee. Tuoreimpien ennusteiden mukaan vuoden alussa USA:n kasvu voi olla jopa yli neljä prosenttia.

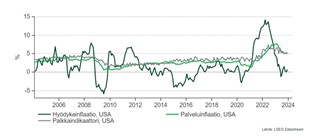

Ikään kuin tämä ei olisi riittävästi tukemaan osakkeita, niin viime vuosien murheenkryyni inflaatio on hidastunut reippaasti. Kuluttajahintoja veti ylös pandemian jälkeinen ostoshuuma ja samanaikaiset tarjonnan pullonkaulat kuten logistiikkaongelmat. Lisämurheita toi Venäjän hyökkäys Ukrainaan. Nyt ylikysyntä on rauhoittunut ja tuotanto toimii normaalisti. Siten hyödykeinflaatio on hellittänyt roimasti.

Keskuspankit eivät kuitenkaan voi vielä julistaa lopullista selkävoittoa inflaatiosta. Palkkapaineet jatkuvat taloudessa, kun työmarkkinoiden tilanne on tiukka. Jos saa lisää palkkaa, on varaa maksaa samoista asioista enemmän. Inflaatio ei ole hävinnyt kokonaan, vaan se on siirtynyt tavaroista palveluihin. Keskuspankit ovatkin kommenteissaan sanoneet, että palkkapaineiden tulisi vähetä ennen kuin ne ovat valmiita reippaisiin koronlaskuihin. Markkinoilla kuitenkin odotetaan, että niin euroalueella kuin USA:ssakin koronlaskut käynnistyisivät kesään mennessä ja vuoden loppuun mennessä ohjauskorot putoaisivat noin 1,5 prosenttiyksikköä. Tämä on mahdollista, mutta vaatii sitä, että työmarkkinoiden kireys helpottaa.

Teknojättejä hyvässä ja pahassa

Hyvä uutisvirta on siivittänyt osakemarkkinoita niin kuin kuuluukin. Markkinat ovat kuitenkin nousseet niin reippaaseen tahtiin, että arvostus on kiristynyt selvästi. Yhdysvalloissa megateknojätit, nykyään nimellä Magnificent 7 kulkeva yritysrypäs, on jatkanut voittokulkuaan. Niiden tuoreinkin tulosanti viime vuoden lopulta on ollut vakuuttavaa. Teknojättien osuus Yhdysvaltain valtavasta osakemarkkinasta on noussut jo 30 prosenttiin. Näistä yrityksistä jo kuuden markkina-arvo on noussut yli biljoonaan dollariin (1000 mrd dollaria). Vertailun vuoksi mainittakoon, että koko Helsingin pörssin markkina-arvo on reilut 250 mrd euroa. Teknojätit pystyvät jo melkein yksin vetämään maailman markkinoita ylöspäin.

”Hyvää ei saa halvalla, mutta toisaalta huonoa ei kannata ostaa halvallakaan.” Vanha pörssiviisaus on toiminut viime vuosina. Yhdysvaltain osakemarkkinat nousivat tammikuussa uusiin kaikkein aikojen huippuihin. Samalla myös P/E-arvostus on kohonnut korkeimmilleen sitten pandemia-ajan huippujen. Vahva kasvu ja maailman megatrendeillä ratsastaminen ovat pitäneet USA:n osakkeet nousussa kovasta arvostuksesta huolimatta. Niillä onkin ehdottomasti paikkansa sijoittajien salkuissa. Nostimme Yhdysvaltain osakkeet vuoden alkupuolella neutraaliin, kun talous- ja tuloskuva jatkoi vahvistumistaan.

Japanista tuotot kotiin

Jos USA:ssa on puhuttanut arvostus, Japanissa nollakorot ovat ihmetyttäneet jo vuosikymmeniä. Kun viime vuonna kaikkialla muualla nostettiin korkoja, Japani piti omat korkonsa yhä nollilla. Tämä heikensi jeniä ja tuki maan yrityksiä, minkä seurauksena Japanin osakkeet nousivat voimakkaasti. Japanin osakkeet olivat syksyllä salkussamme ylipainossa. Jatkossa korkoero alkaa kaventua, kun muualla aletaan laskea korkoja, joten Japanin saama ylimääräinen tuki vähenee. Siksi laskimme hyvin tuottaneet Japanin osakkeet neutraaliin salkuissamme.

Suomessa talous on taantumassa ja osakkeet ovat olleet heikkoja moniin muihin alueisiin verrattuna. Voimakas korkojen nousu ja teollisuuden kansainvälinen taantuma ovat osuneet Suomeen muita maita kovempaa. Toisaalta, kun tuulet kääntyvät, korot alkavat laskea ja teollisuuden tilanne vakautua, on Suomi selvimpiä hyötyjiä, joten pidämme kotimaan osakkeet ylipainossa salkuissamme.

Koroista tuottoa

Sijoittajien isoimpia myönteisiä asioita viime vuonna oli korkosijoittamisen paluu. Korot ovat nousseet voimakkaasti nollakorkoajoista ja ovat palanneet sijoitussalkun merkittäväksi rakennuspalikaksi. Jo vähäriskiset valtionlainat tai rahamarkkinasijoituksetkin tarjoavat muutaman prosentin tuottotasoa. Lisätuottoja korkosalkkuun haemme kehittyvien maiden lainoista, jotka nousivat ylipainoon salkuissamme. Niiden korkotaso on mielenkiintoinen ja ne saavat tukea koronlaskuista jatkossa. Kehittyvien maiden lainat tuovat myös hyvää hajautushyötyä muutoin euroalueelle painottuviin korkosijoituksiin.

S-Pankki Näkemys

S-Pankki Näkemys on S-Pankin päästrategi Lippo Suomisen kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.