Pekka ja taantumasusi

KESÄKUU 2023 S-PANKKI NÄKEMYS

Taantumaa ei näy, eikä kuulu. Talous ja yritysten tulokset ovat pitäneet pintansa, vaikka korot nousevat ja rahapolitiikka kiristyy. Selvittiinkö taantumasta säikähdyksellä vai ovatko varoitukset sittenkin aiheellisia? Vielä ei kannata huokaista helpotuksesta, vaan varovaisuus ja hyvä hajautus ovat yhä tarpeen.

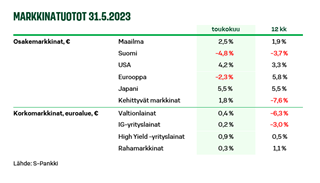

Lasku- vai nousumarkkina? Tätä kysymystä sijoittajat ovat pohdiskelleet jälleen viimeisen vuoden ajan. Maailman osakkeiden vuoden tuotto on vajaa kaksi prosenttia eli lopputulema on vaisu. Matkan varrella on toki nähty selviä nousupyrähdyksiä sekä reippaita laskuja. Kokonaisuudessaan osakkeet ovat edenneet enimmäkseen kapeassa vaihteluvälissä pomppien ilman suurta draamaa, vaikka median otsikot ja sijoitusanalyysit ovat kaivelleet hurjia muutoksia kerta toisensa jälkeen.

Tämän vuoden alku on kuitenkin ollut hyvää aikaa sijoittajille. Maailman osakkeet ovat kohonneet yli kahdeksan prosenttia, sillä vuoteen lähdettiin juuri markkinoiden aallonpohjasta. Myös korkomarkkinoilla on päästy jälleen nauttimaan tuotoista, sillä hyvin hajautetun korkosalkun tuotto on ollut vajaat kolme prosenttia. Suomi-osake-sijoittajan ajat eivät ole olleet yhtä ruusuiset, sillä, toisin kuin maailmalla, Suomessa osakkeet ovat tänä vuonna parin prosentin pakkasella monien suurten yhtiöiden laskettua. Hajautus ja maailmalle meneminen ovatkin olleet avainsanoja vakaiden tuottojen saamisessa.

Odotukset kurissa

Markkinoiden hyvästä vuoden alusta huolimatta emme vielä julista pysyvää nousuilotulitusta. Talouden ja yritysten tulosten kasvu on takunnut. Hyvä uutinen on, että inflaatio laskee nyt kovaa vauhtia, kun viime vuoden ylilyöntejä energian ja ruoan hinnoissa korjataan alaspäin. Siten koronnostot ovat saavuttamassa tiensä pään. Monet asiat ovat kehittyneet paremmin kuin pelättiin, mikä selittää osakemarkkinoiden pirteyttä.

Markkinat ovat kuitenkin jo iloinneet näistä odotuksia paremmista uutisista ja samalla odotuksia tulevasta on korjailtu ylöspäin. Pian aletaan lähestyä jälleen Strömsö-tunnelmia, jossa talouden odotetaan selviävän kaikista ongelmista ilman merkittäviä vastoinkäymisiä. Jos hyvin käy, pahimmat uhkakuvat onnistutaankin välttämään, ja isku taloudelle jää maltilliseksi. Tämä alkaa kuitenkin olla jo monin paikoin markkinoiden perusoletus, jolloin varaa pettymyksille ei ole. Uskomme, että näemme vielä takaiskuja talouden ja yritysten kehityksessä, joten pidämme salkut varovaisina. Osakkeiden painoa on aktiivisesti säädelty salkuissa vuoden alussa. Viimeksi huhtikuun alussa osuutta nostettiin. Markkinoiden riskit ovat korkealla, joten pieni alipaino ja tarvittaessa osakkeiden kevennys ovat paikallaan.

Vääriä susihälytyksiä

Markkinoista tulee tällä hetkellä mieleen vanha kansansatu ”Pekka ja susi”. Siinä lammaspaimeneksi lähtenyt Pekka-poika huusi moneen kertaan turhaan susihälytystä, jolla säikytti kyläläiset apuun. Lopulta kyläläiset kyllästyivät jatkuvaan turhaan pelotteluun. Niinpä kun lopulta susi oikeasti tuli, ja hälytys oli tarpeen, kukaan ei enää välittänyt, vaan susi sai tehdä rauhassa tuhojaan.

Sijoitusmarkkinoilla on nyt huudettu taantumasutta jo reilun vuoden verran talouden törmätessä erilaisiin vastoinkäymisiin. Markkinoita ja taloutta ovat heiluttaneet kiihtyvä inflaatio, Venäjän hyökkäys Ukrainaan, poikkeuksellisen voimakkaat koronnostot, pankkien kaatumiset jne. Kaikista näistä uhkista huolimatta, talouskasvu on hiipunut vain maltillisesti ja markkinoiden heilahdukset ovat jääneet melko pieniksi. Talous on osoittautunut selkeästi pelättyä vahvemmaksi.

Viimeisimmäksi isoja otsikoita keräsi toukokuussa Yhdysvaltain valtion velkakattokeskustelu. Isot lehtiotsikot Yhdysvaltain mahdollisesta ”konkurssista” ohitettiin kuitenkin markkinoilla olankohautuksella. Jälleen kerran poliitikot ratkaisivatkin ongelmat (jatkamalla velanottoa), joten markkinat olivat oikeassa. Luottamus vastoinkäymisten ratkeamiseen on kova, mutta entä, jos lopulta susi tuleekin oikeasti?

Taantumavaroitusvalot palavat yhä

Taantumavaroitusvalot palavat yhä

Vaikka viimeisen vuoden inflaatio- ja koronnostoaalloista on toistaiseksi selvitty vähin vahingoin, vielä ei voi luvata, että kaikki karikot onnistutaan loppuun asti välttämään. Vuoden alun talouden ”torjuntavoitto” on laajasti ollut myönteinen yllätys. Hintojen ja korkojen nousu eivät ole lopettaneet kulutusta, kun pandemia-aikaiset säästöt ja vahva työllisyys ovat pitäneet iloista menoa yllä. Koko vuoden kasvuennusteita onkin nostettu vuoden alun vahvuuden perusteella.

Kuitenkin samaan aikaan, kun on mennyt hyvin, ovat monet taloutta ennakoivat indikaattorit heikentyneet selvästi. Palvelualat ovat nykyinen talouden veturi, ja niillä menee hyvin. Suhdannetta ennakoivan teollisuuden luottamus puolestaan heikkenee. Talouden sisällä erkaneminen on poikkeuksellisen suurta, kuten yritysten luottamuksesta näkyy. Palvelualoilla luotetaan kasvuun, kun taas teollisuus on supistumassa. Myös monet muut indikaattorit korkokäyrästä asuntorakentamiseen varoittelevat heikommista ajoista edessäpäin.

Älä toivo koronlaskuja!

Voimakkaalla rahapolitiikan kiristämisellä ja koronnostoilla keskuspankit pyrkivät jäähdyttämään inflaatiota talouskasvua hyydyttämällä. Inflaatio onkin hidastunut selvästi. Tämä on herättänyt sijoittajissa kaksi toivetta.

Ensinnäkin toivotaan keskuspankkien jo piakkoin siirtyvän koronnostoista koronlaskuihin. Tämä on ennenaikaista, eikä periaatteessa edes toivottavaa. Inflaatio on edelleen, ja ennusteiden mukaan vielä jatkossakin, selvästi keskuspankkien tavoitteita korkeammalla, joten kireää politiikkaa tarvitaan. Keskuspankki laskee korkoja, jos inflaatio on liian matalaa, ja talous tarvitsee elvytystä. Tämä tapahtuu taantumassa. Taantuma puolestaan on myrkkyä osakkeille, eli tarvetta koronlaskuille ei kannata toivoa.

Toinen asia, mitä sijoittajat toivovat ”Pekka ja susi”-hengessä, on, että tällä kertaa talous selviää koronnostoista kuivin jaloin ilman isoja takaiskuja. Kun historiaan katsotaan, niin voimakkaista kiristysputkista ei koskaan ole selvitty ilman talouskasvun hyytymistä. Korkojen vaikutus on kuitenkin hidas eli nostoista menee puolesta vuodesta vuoteen ennen kuin ne iskevät täysillä talouteen. Ensimmäisiä merkkejä korkeiden korkojen vaikutuksista on nähty keväällä Yhdysvaltain aluepankkien ongelmissa. Lisää haasteita on luvassa jatkossa, joten vielä ei voi huokaista helpotuksesta.

Mistä tuottoja?

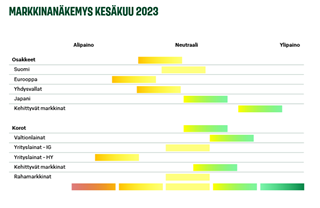

Mitä sijoittajan kannattaa tehdä tällaisilla markkinoilla? Liian aikaisin ei kannata sutta pelätä, sillä markkinat kestävät monesti vahvoina pidempään kuin odotetaan, jolloin pois lähtemällä menettää tuottoja. Toisaalta suden tullessa tulee vältellä tappioita. Tässä tilanteessa suosimme varovaisuutta, hyvää hajautusta ja valikoituja tuottolähteitä.

Alipainotamme salkuissamme maltillisesti osakkeita ja riskisimpiä yrityslainoja, mikä pitää salkkujen riskitason kurissa. Toisaalta hyvä hajautus eri omaisuusluokkiin auttaa markkina-ailahtelussa. Valtionlainojen ylipainotus esimerkiksi tasaa tuottoja taantumasuden iskiessä. Eri markkinoista suosimme Japanin osakkeita sekä kehittyviä markkinoita sekä osake- että korkosijoituksissa. Koronnostot ovat näissä maissa jääneet maltillisemmiksi ja tehty aikaisemmin kuin länsimaissa, joten käänne parempaankin voidaan saada nopeammin.

S-Pankki Näkemys

S-Pankki Näkemys on S-Pankin päästrategi Lippo Suomisen kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.