Maailmankirjat uusiksi

S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Koko maailma on ollut shokissa Venäjän hyökättyä Ukrainaan helmikuussa. Polut tilanteen ratkeamiseen ovat hämärän peitossa ja lopputulema avoin. Ihmisten kärsimyksen lisäksi myös talous kokee kovia iskuja ympäri maailman. Sijoittajana nyt ei ole aika ottaa liikoja riskejä, joten pidämme salkkumme varovaisessa asennossa.

”On vuosikymmeniä, jolloin ei tapahdu mitään, ja on viikkoja, jolloin tapahtuu vuosikymmeniä.” Vladimir Iljitš Lenin 1917

Venäjän hyökkäys Ukrainaan helmikuussa pisti koko maailman sekaisin. Venäjän uhosta ja joukkojen Ukrainan rajalle siirrosta huolimatta lähestulkoon loppuun asti luotettiin, että järki voittaa ja pahimmat skenaariot sodasta vältetään. Ei voittanut, eikä sotaa vältetty.

Venäjän isku Ukrainaan on laittanut koko modernin maailman pelikirjat uusiksi, sillä Venäjän presidentti Vladimir Putin pelaa aivan eri säännöillä, joihin olemme tottuneet. Jo Krimin valtaus vuonna 2014 oli osoitus siitä, että talous ei ole Putinia ohjaava voima vaan suurvaltapolitiikka ja valtapiirit ovat tärkeämpiä asioita. Silti itsenäisen valtion kimppuun hyökkääminen oli pahempi vaihtoehto kuin osattiin kuvitella.

Putinin umpikuja

Tapahtunutta ei saa tapahtumattomaksi, joten on pakko kääntää katseita eteenpäin. Jos hyökkäys yllätti laajasti, on myös tulevaisuus pahasti hämärän peitossa. Länsimaiden voimakas tuomio sekä yhteisrintama pakotteiden takana ja Ukrainan tukena on ollut odotuksiakin vahvempaa. Samoin myös Ukrainan halu ja valmius puolustaa itseään on ollut rohkaisevaa. Putin lienee toivonut helppoa voittokulkua ja Ukrainan nopeaa alistumista, mutta sota on edennyt selvästi hänen toiveitaan heikommin.

Putin on nyt ajanut itsensä vaikeaan asemaan. Täysmittainen voimakas sota kohtaa ennennäkemätöntä vastustusta niin kansainvälisesti kuin lisääntyvissä määrin omassa maassakin. Toisaalta kunniakas perääntyminenkin on vaikeaa, kun hän on lähtenyt valloitukselleen. Riskinä on, että sota pahenee ja pitkittyy entisestään, eikä kukaan tiedä, mihin vaakakuppi lopulta kääntyy.

Venäjä häviää, mutta kukaan ei voita

Ukraina on järjettömän iskun suurin kärsijä, mutta jo nyt on selvää, että myös Venäjän hinta sodasta on kova. Länsimaiden asettamat talouspakotteet ja esimerkiksi pankkien sulkeminen pois maksuliikennejärjestelmistä on romauttanut maan osakkeet ja ruplan kurssin. Seuraavana on vuorossa maan talous, joka tulee painumaan lamaan sotakustannusten ja pakotteiden seurauksena. Venäjällä on edessä kovat ajat.

Muu maailma ei myöskään ole immuuni Ukrainan sodan seurauksille. Talous kärsii joka puolella. Venäjä on varsinkin Eurooppaan tärkeä raaka-aineiden, kuten öljyn ja maakaasun, toimittaja. Ukrainaa puolestaan on nimitetty maailman vilja-aitaksi. Nyt raaka-aineiden hinnat nousevat tuonnin keskeytyessä. Monien yritysten tuotanto tai myynti puolestaan kärsivät Venäjän kaupan katkaisemisesta. Lisäksi yleinen epävarmuus hyydyttää aina talouden toimintaa. Siten tämän vuoden kasvuennusteita joudutaan korjaamaan alaspäin.

Elvytystä ei voida lopettaa

Toisaalta Ukrainan sota aiheuttaa sen, että monet täksi vuodeksi suunnitellut raha- ja finanssipolitiikan kiristykset voidaan unohtaa. Ukrainan tukeminen ja omien talouksien auttaminen vaativat edelleen valtioiden massiivisen velkaantumisen jatkumista. Keskuspankit puolestaan eivät uskalla nostaa korkoja voimakkaasti, kun talousnäkymät ovat muuttuneet aiempaa epävarmemmiksi. Toisaalta keskuspankeilla on edessä pahentuva inflaatio-ongelma, kun raaka-aineiden hintojen nousu kiihtyy sodan myötä. Keskuspankit ovatkin todella hankalassa paikassa, jossa sekä korkojen nosto että nostamattomuus näyttävät virheiltä.

Vaikea sijoitusympäristö

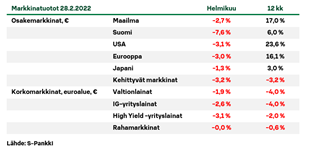

Osakemarkkinoilla vuoden alku oli vaikea keskuspankkien kiristysodotusten takia. Helmikuussa Venäjän hyökkäys sekoitti tilannetta entisestään. Osakkeet ovatkin olleet selvässä laskussa vuoden alussa. Lasku ei ole ollut yhtämittaista, vaan ajoittain markkinat pomppaavat toivonkipinöiden herätessä. Se on tavallista epävarmoina aikoina. Sijoittajat ovat yhä sopeutumisvaiheessa, missä aina finanssikriisin lopusta jatkunut ajanjakso, jossa talous määräsi politiikan toimet ja elvytystä lisättiin aina ongelmien edessä, on kyseenalaistettava. Geopolitiikan äärimmäinen kiristyminen ja kireämpi rahapolitiikka muodostavat ympäristön, johon emme ole tottuneet.

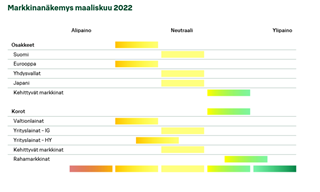

Osakkeet ovat salkuissamme alipainossa, mikä onkin ollut vuoden alussa kannattavaa. Epävarmuus jatkuu ja riskit ovat niin taloudessa kuin markkinoillakin alaspäin. Ukrainan sodan helpottaminen auttaisi markkinoita, mutta talouskuvan tasapainottaminen on jatkuva haaste parhaassakin tapauksessa. Markkinalaskun myötä osakkeiden arvostus ei ole yhtä kallis kuin aiemmin, mutta talousnäkymien tulisi vähintään vakautua ennen kuin uusi nousu olisi tukevalla pohjalla. Osakkeet ovat jo laskeneet selvästi, mutta yhä monet sijoittajat uskovat uuteen nopeaan nousuun, mikä luo pettymysriskin osakemarkkinoille. Varovaisuus on ollut, ja on jatkossakin, suosimamme strategia poikkeuksellisissa oloissa.

Rahamarkkinat ja kehittyvät osakemarkkinat suosikkeina

Korkomarkkinoilla on nähty kovia liikkeitä. Valtionlainakorot ovat nousseet, ja siksi olemme suosineet rahamarkkinoita ja pitäneet valtionlainat alipainossa. Nollatuotto rahamarkkinoilta on parempi kuin miinustuotto muilta markkinoilta. Talousnäkymien heiketessä laskemme nyt myös riskiset high yield -yrityslainat alipainoon. Lainojen korot ovat matalat ja samaan aikaan maksuhäiriöriskit ovat kasvamassa, joten tuotto suhteessa riskiin ei enää houkuttele.

Venäjän osakemarkkinoilla olimme vielä vuoden alussa orastavan toiveikkaita, mutta maan tunnustaessa Ukrainan itäosien itsenäisyyden helmikuussa näimme sotariskien kasvaneen liiaksi. Luovuimme lähes kaikista Venäjä-sijoituksistamme niin osake- kuin korkorahastoissamme ennen hyökkäyksen alkua, mikä on suojannut tuottojamme Venäjän markkinan romahdukselta. Venäjää lukuun ottamatta kehittyvien osakemarkkinoiden näkymät ovat kuitenkin länsimaita vahvempia, joten pidämme muut kehittyvien maiden osakkeet ylipainossa. Isoin tuki niille tulee Kiinasta, jossa viime vuoden politiikan kiristyksen ja osakeheikkouden jälkeen suunta on muuttunut taas elvyttäväksi.

Osakemarkkinoista alipainotamme Eurooppaa. Eurooppa on osoittanut odotuksia parempaa päättäväisyyttä toimissaan sodan lopettamiseksi silläkin hinnalla, että oma talous kärsii. Nousevat öljyn ja maakaasun hinnat ovat kuitenkin myrkkyä maanosan ennestäänkin hauraalle taloudelle ja markkinalle, joten sijoituskohteena Eurooppa ei houkuttele. Suomen ja Yhdysvaltain osakkeet laitoimme salkuissamme neutraaliin. Helsingin pörssissä on useita yhtiöitä, jotka kärsivät pakotteista ja Venäjän toimintojen sulkemisesta, mikä karisti aiemman myönteisyytemme. USA puolestaan on osakemarkkinoiden turvasatama epävarmoina aikoina, joten huolimatta Yhdysvaltain osakkeiden kalleudesta, nostimme ne neutraaliin salkuissamme.

Tärkeää tietoa

Tämä on mainos. Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi. Tutustu huolellisesti rahaston hinnastoon, rahasto- ja avaintietoesitteeseen sekä rahaston ehtoihin ennen sijoituspäätöksen tekemistä.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.