Uuteen vuoteen lähdettiin rahoitusmarkkinoilla vaihtelevissa tunnelmissa. Toisaalta tiedettiin, että talous ja tulokset kasvavat reippaasti tänä vuonna, mutta samaan aikaan murehdittiin koronan toisen aallon vaikutuksia niihin. Samalla yhtäältä sijoittajien luottamus oli noussut, mutta toisaalta taas pelättiin liiallistakin toiveikkuutta. Tammikuussa kaikki saivatkin jotakin, kun osakkeet ensin nousivat selvästi vain laskeakseen kuukauden viimeisellä viikolla USA:n WSB-sijoittajaryhmän aikaansaamien kohujen myötä.

Tammikuu kuvastaa varmasti sitä, mitä tänä vuonna markkinoilta on odotettavissa laajemminkin. Kasvu on vahvaa, ja taloudesta ja tuloksista saadaan hyviä uutisia. Samaan aikaan kuitenkin pelätään markkinaylilyöntejä, kun ennennäkemätön määrä rahaa etsii tuottoja sijoitusmarkkinoilta. Viime kädessä vahva kasvu ja tuottohakuisuus vievät pidemmän korren, mutta vasta vaikeamman kautta. Pomppuinen markkina ja kohtuulliset tuotot johtavat maltilliseen osakeylipainoon salkuissamme. Markkinahermoiluja ja ylilyöntejä kannattaa kuitenkin käyttää hyväksi mahdollisuuksien mukaan sijoitustuottojen parantamisessa.

Kuumaa WSB-huumaa

Vuoden ensimmäinen suuri markkinakohu saatiin tammikuun lopussa, kun hedge-rahastot ja piensijoittajat väänsivät markkinaherruudesta Wall Streetilla. Hedge-rahastot olivat myyneet lyhyeksi massiivisesti joidenkin heikot näkymät omaavien yhtiöiden, kuten pelikauppias GameStopin, osakkeita, joiden uskoivat laskevan. Nuo osakkeet lähtivät kuitenkin rakettimaiseen nousuun, kun internetin Wall Street Bets (WSB) -keskustelupalstalla piensijoittajat käyttivät ylilyöntitilaisuutta hyväkseen ja ostivat nuo samaiset osakkeet satojen prosenttien nousuun. Tämä ajoi laskun puolesta vetoa lyöneitä rahastoja vaikeuksiin, mikä entisestään lisäsi osakkeiden nousukiitoa. Myös Nokia ajautui sivukierteen kautta mukaan nousuhuumaan, ja yhtiön kurssi jopa kaksinkertaistui hetkellisesti tammikuun lopussa.

Lopputulemana oli järjetön osakenousu, mikä aiheutti paljon kohua ja riskien kasvua rahoitusmarkkinoille. Tämän seurauksena viranomaiset nostivat osakevälittäjien vakuusvaateita. Muutokset johtivat välittäjien likviditeettiongelmiin ja aiheuttivat piensijoittajien kaupankäynnin keskeyttämisen hype-osakkeilla väliaikaisesti. Kaupankäynnin esto aiheutti paljon närää niin markkinoilla kuin julkisuudessa, kun kauppaa rajoitettiin vain piensijoittajilta hedge-rahastojen saadessa jatkaa toimintaansa normaalisti.

WSB-saagan loppunäytökset ovat vielä näkemättä. Ennen pitkää kurssit korjaantuvat, kun sijoittajat kyllästyvät peliin ja kotiuttavat voittojaan. Osalle jää silloin vain luu kouraan ja isot tappiot. Vähitellen katse siirtyy muihin asioihin. Keskustelu markkinoiden joukkoistumisen, piensijoittajien vaikutusmahdollisuuksien ja niiden laillisuuden ympärillä jatkuu, mutta huuma laantuu, vaikka ilmiö ei kokonaan häviäkään. Vasta, jos edessä olisivat koko järjestelmää pidemmän aikaa heiluttavat ongelmat, olisi tilannetta arvioitava uudelleen.

1999, 2000 vai jotain muuta?

WSB-huuma, teknojättien arvostukset, osakeantibuumi ja muut markkinoiden kuumuudesta kertovat merkit tuovat mieleen vuosituhannen vaihteen IT-kuplan. Tuolloin osakeinnostus nousi taivaisiin vuosikymmenen jatkuneen nousuputken jälkeen. Arvostuskupla puhkesi lopulta maaliskuussa 2000 osakkeiden kääntyessä kolmen vuoden laskuun. Varoitussanoja kuultiin paljon jo edellisinä vuosina, mutta nousu vain jatkui, ja huuma kasvoi tuottojen ollessa erinomaisia. Moni seikka varoittaa saman tyyppisestä markkinatilanteesta kuin IT-kuplassa. Osakkeissa on nyt selvästi pienempiä kuplia, jotka odottavat puhkeamista. Tämä aiheuttaa hermoilua, kuten viime viikkoina on nähty. Moni miettiikin, ollaanko nyt markkinoilla elämässä huuman nousua vai jo loppuvaiheita.

Kasvu tukee osakkeita

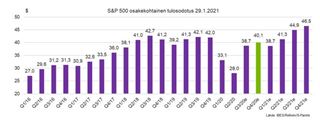

Samaan aikaan täytyy kuitenkin muistaa, että markkinat harvoin kääntyvät itsestään laskuun ilman, että talouden kokonaiskuva alkaa synkentyä. Tällä hetkellä taloudet ovat nousemassa koronakuopasta ja yritykset tahkoavat vahvaa tuloskasvua. USA:ssa viime loka-joulukuun tuloskausi on pisimmällä. Siellä odotettiin tulosten laskevat kymmenen prosenttia vuoden takaiseen verrattuna, mutta tähän mennessä julkaistut tulokset ovat kasvaneet vajaat kolmen prosenttia edellisvuodesta.

Lisäksi keskuspankit ja valtiot ovat tehneet selväksi, että toistaiseksi talous, ja siinä sivussa markkinat, ollaan valmiita pelastamaan hinnalla millä hyvänsä. Siksi osakkeet eivät pienistä talouspettymyksistä säikähdä. Talouden vaisuus osoittaisi, että viranomaisten elvytystoimet jatkuvat ja jatkuvat, ja tarvittaessa jopa lisääntyvät. Pitkällä tähtäimellä on ongelma, että talous elää koko ajan elvytyksen tukinarussa, mutta toistaiseksi se pitää tunnelmat pystyssä. Markkinat porskuttavat eteenpäin läpi tuulen ja tuiskun, eikä kyydistä kannata hypätä pois liian aikaisin. Talouden paraneminen, taustakeinoista huolimatta, on se, mitä sijoittajat haluavat.

Talouskasvun vahvimmat hyötyjät

Lievän osakeylipainon lisäksi hyödynnämme paranevaa maailman talouskasvutilannetta myös osakesalkun sisällä. Suosimme kasvuherkkien alojen osakkeita ja osakealueista ylipainotamme kehittyviä markkinoita ja Suomea, jotka ovat molemmat selkeästi paranevasta globaalista kasvusta hyötyjiä. Koronan talousvahingot ovat molemmissa jääneet monia muita alueita vähäisemmiksi, mikä auttaa kotimarkkinayrityksiä ja lisäksi vientinäkymät ovat parantumassa.

Arvostus ei ole halpa missään, mutta Suomen ja kehittyvien maiden osalta se on historiaan verrattuna vähemmän korkealla kuin esimerkiksi alipainottamassamme USA:ssa. Eurooppa puolestaan on pahimpia koronakärsijöitä, mikä haittaa muutenkin rakenteellisissa ongelmissa kärvistelevää maanosaa ja puoltaa alueen alipainottamista.

Kiinteistöistä täydennystä salkkuihin

Varovaisille sijoittajille markkinaympäristö pysyy haastavana. Vähäriskisten korkotuotteiden korot ovat painuneet nollaan tai sen alle, ja riskisten joukkolainojenkin tuottomahdollisuudet ovat rajalliset korkojen valuttua alas. Haemmekin korkosijoitusten lisäksi vakautta ja maltillisia tuottoja salkkuihimme mahdollisuuksien mukaan kiinteistöistä. Kiinteistömarkkinoillakin hyvä hajautus on tarpeen, jotta tuotot ja riskit pysyvät tasapainossa. Siksi salkkuihin käytetään erityyppisiä kiinteistöjä aina asunnoista ja metsistä toimitiloihin ja tontteihin.

Markkinanäkemys helmikuu 2021