Sijoitusmarkkinoilla on vahva usko uuden vuoden parantavaan voimaan. Nyt luotetaan, että vuonna 2021 koronavirus helpottaa, taloudet ja tulokset kasvavat ja raha virtaa osakkeisiin. Vuoden ensimmäisten päivien rokotusongelmat ja Yhdysvaltain poliittinen sekasorto ovat kuitenkin jo osoittaneet, että asiat etenevät harvoin käsikirjoituksen mukaan. Kun markkinoilla on voimakas yksimielisyys siitä, mitä on luvassa, kannattaa olla varuillaan. Pienetkin vastoinkäymiset voivat keikuttaa venettä, jos kaikki ovat samalla laidalla.

Parempi talousvuosi

Vuosi 2021 tulee olemaan taloudelle selvästi parempi vuosi kuin mennyt. Toisaalta 2020 nähtiin historian nopein talousromahdus, joten rimaa ei ole viritetty kovin korkealle. Yritysten tulokset putosivat viime vuonna globaalisti noin 15 prosenttia, joten tulospuolellakaan kasvuvaatimukset eivät ole kovin haastavia. Siten myös yritysten tulokset palaavat kasvuun tänä vuonna. Tästä kaikki ovat yksimielisiä.

Kasvutahti ja -ajoitus ovatkin sitten jo haastavampia ennustettavia. Toiveet siitä, että koronarokote palauttaa meidät pikaisesti normaaliin maailmaan ovat korkealla. Ilman rokotetta edessä olisi vielä pitkä kärvistely. Valitettavasti koronaa ei saada nujerrettua toivottuun tahtiin. Alkaa olla selvää, että parhaassakin tapauksessa vähintäänkin vuoden ensimmäiset kuukaudet joudutaan elämään monin puolin maailmaa puolivaloilla, kun talouden sulkutoimia ja rajoitteita joudutaan toistaiseksi jatkamaan. Toiveet normaaliin ympäristöön palaamisesta on siirrettävä vuoden toiselle puoliskolle. Hitaampikin paluu kasvuun tuntuu kuitenkin riittävän sijoittajille, kunhan vain valo näkyy tunnelin päässä.

Paljon rahaa tuottoja etsimässä

Jos talous ei lähdekään välittömästi kukoistamaan, valtiot ja keskuspankit ovat tehneet selväksi, että ne pitävät talouden pyörät pyörimässä toistaiseksi massiivisilla elvytystoimillaan. Viime vuoden viranomaiset pelastivat apupaketeillaan ja samalla tiellä jatketaan niin kauan kuin on tarve. Keskuspankkien takaamat nollakorot toimivat valtioille hyvänä houkuttimena jatkaa talouden velkavetoista kannattelemista. Tällä yhdistelmällä turvataan talouden lähiaikojen näkymät.

Elvytysrahat eivät tue ainoastaan taloutta, vaan jopa vielä enemmän markkinoita. Ne kohentavat sijoittajien luottamusta, kun tiedetään, että tarpeen tullen elvyttävä käsi tulee jälleen pelastamaan talouden. Lisäksi elvytys pumppaa rahaa markkinoille etsimään tuottoja. Nollakorkoympäristössä tuo raha hakeutuu kaikkialle, mistä tuottoja on saatavilla, kuten osakkeisiin ja kiinteistöihin. Nousu ruokkii nousua yhä uusien sijoittajien lähtiessä mukaan tuottojahtiin, mikä on kiihdyttänyt rallia entisestään.

Politiikassa vuoden huipennus oli jo?

Politiikka on viime vuosina ollut paljon otsikoissa, mutta toivottavasti se ei alkavana vuonna ole yhtä paljon esillä. Vuoden alun Yhdysvaltain presidentinvalintakaaos ei kuitenkaan näyttänyt lupaavalta tässä suhteessa. ”Kongressin valtaus” -ylilyönti voi kuitenkin toimia lopulta hyvänä varoituksena siitä, miten pitkälle asiat voivat mennä, jos niihin ei puututa ajoissa. Siten politiikassa voi olla edessä jonkinasteinen normalisoituminen, ainakin väliaikaisesti.

Demokraattien saavutettua värisuoran USA:n hallintoon, olisi heillä mahdollisuus tehdä uudistuksia, mutta kovin merkittävää suunnanmuutosta on turha odottaa, sillä talous on Yhdysvalloissa, kuten muuallakin, yhä riippuvainen valtion tuesta. Luvassa on siis lisäelvytystä, kun taas veronkorotukset ja muut kiristykset jätetään odottamaan ”parempia aikoja”. Politiikassa vuoden mielenkiintoisimmat asiat ovat Donald Trumpin perintö USA:ssa, Yhdysvaltain ja Kiinan suhteiden kehittyminen ja Angela Merkelin sivuun astuminen syksyn vaaleissa Saksassa.

Liian kovat odotukset markkinoiden riskinä

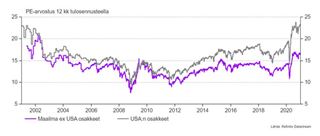

Hyvistä näkymistä huolimatta uudesta vuodestakaan ei tule pelkkää riemukulkua markkinoille. Sijoittamisessa tuottoja ei määrää ainoastaan se, ovatko talous ja tulokset kasvussa. Tärkeämpää on, miten ne kehittyvät suhteessa odotuksiin. Yllätykset ovat markkinoiden kantava voima. Nyt kasvuodotukset ovat korkealla, kun kaikki ovat tietoisia siitä, että maailma menee kohti parempaa. Osakkeiden arvostuskertoimet ja sijoittajien tunnelmamittarit ovat haastavammat kuin vuosiin tai jopa vuosikymmeniin. Kun odotukset ovat ylhäällä, uutisvirran on vaikeampi ylittää niitä.

Tunnelmat voivat pysyä korkealla pitkäänkin, kuten vuosituhannen vaihteen IT-kuplassa opittiin. Siten ne eivät itsessään ole riittävä syy markkinoiden käänteeseen. Kovat odotukset ja superkorkea arvostus tekevät markkinat kuitenkin herkiksi huonoille uutisille. Jos jokin asia nyt menisi pieleen, ei siihen ole varauduttu. Sitä myöten markkinaisku olisi kovempi kuin tasapainoisemmissa olosuhteissa. Toisaalta niin kauan kuin pettymyksiä ei tule, voi osakeralli jatkua ja kuplat kasvaa entisestään.

Osakemarkkinoiden vetovuoro vaihtoon

Pidämme omaisuuslajit neutraalissa vuoteen lähdettäessä, kun hyvät näkymät ja kovat odotukset tasapainoilevat markkinasuunnan ohjaajina. Olemme kuitenkin valmiit reagoimaan herkästi markkinoiden käänteisiin lähikuukausina. Viime vuoden osakemarkkinoiden megavoittajat eivät uutena vuonna enää ole parhaissa asemissa. Viime vuoden parhaat tuotot saatiin kasvuyhtiöistä, jotka hyötyivät kotoilusta ja talousrajoitteista. Nyt niiden arvostukset ovat korkealla, joten parempia tuottoja etsitään enemmän talouden elpymisestä hyötyvistä arvo-osakkeista, joita onkin lisätty salkkuihimme. Markkinoista kehittyvät markkinat ovat parhaissa asemissa talouskasvun piristyessä globaalisti, joten ne ovat salkuissamme ylipainossa. USA on puolestaan ollut pitkäaikainen supermenestyjä, jossa osakekurssit ovat kirineet kaikista reippaimmin. Muualta löytyy nyt parempia mahdollisuuksia halvemmalla, joten USA on alipainossa osakesijoituksissa.

Korkosijoittajalle alkava vuosi ei ole helppo. Riskittömät korot ovat historiallisen alhaalla. Samaan aikaan korkojen nousupaineet ovat kasvamassa talouden elpyessä varsinkin Yhdysvalloissa. Korkojen nousu söisi helposti loputkin joukkolainojen tuotot. Siten sijoittajat hakevat laajasti korkosijoituksille korvaajia esimerkiksi kiinteistö- ja metsäsijoituksista, jotka tarjoavat kohtuullisella riskillä korkoja parempia tuottomahdollisuuksia. Korkomarkkinoilla ylipainotamme toistaiseksi euroalueen valtionlainoja, jotka ovat hyötyneet keskuspankin tukioperaatioista. Kehittyvien maiden lainoissa puolestaan on alipaino valuuttojen iskiessä tuottoihin.

Markkinanäkemys tammikuu 2021