Höstvädret på marknaden

Höstvädret är vanligen oberäkneligt och så kan det också vara denna gång. Tack vare att ekonomin har klarat sig bättre än väntat har aktierna gått upp i år, men anpassningen till de höga räntorna prövar uppgången på hösten. ”Tålamod är en dygd på marknaden” är höstens tema i våra portföljer.

Bättre än väntat

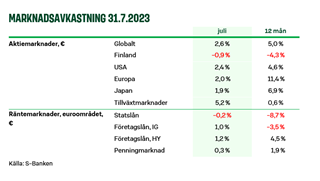

På den globala aktiemarknaden har året varit bättre än väntat. Å ena sidan har aktieuppgången återigen varit en bra påminnelse om att det lönar sig att vara med på marknaden, även om utsikterna skulle vara svaga. Å andra sidan har de stora avkastningsskillnaderna mellan marknaderna visat hur viktigt det är att diversifiera. Räntemarknaden har åter blivit ett intressant investeringsobjekt. Efter den kraftiga uppgången i fjol har räntorna stabiliserats, varvid även investerarna har fått bättre avkastning.

Trots den goda sommaren, eller dels på grund av den, inleder vi hösten med ett måttligt sentiment. Ekonomin har klarat sig bättre än väntat, men vi står fortfarande inför utmaningar på grund av de höjda räntorna. Så småningom har investerarnas position blivit att ekonomin enkelt klarar av den nya räntenivån. Effekterna av de höjda räntorna visar sig emellertid med fördröjning och därför förväntar vi oss att marknadsvädret fortsätter att vara omväxlande. Vi släpper inte taget om marknaden, men aktiernas andel av portföljen är lite lägre än andelen på lång sikt. I stället får vi avkastning på räntemarknaden, och den avkastningen är ett bra och mindre riskabelt alternativ till aktier.

Ekonomin har inte följt det vanliga mönstret

Det finns orsaker till att de globala aktierna är så starka. Enligt den traditionella konjunkturcykeln borde det ekonomiska läget vara klart sämre än det är, och därför har ekonomin överraskat positivt. Under ett ekonomiskt uppsving överhettas ekonomin, varvid priserna stiger när efterfrågan överstiger utbudet. Centralbankerna är tvungna att strama åt penningpolitiken för att bromsa efterfrågan och få prisuppgången under kontroll. Då försvagas den ekonomiska tillväxten och ofta går vi slutligen in i en recession.

Nu har ekonomin emellertid hållit sig flytande, trots centralbankernas räntehöjningar. Räntehöjningarna bromsar ekonomin med fördröjning, men denna gång har vi fått vänta längre än vanligt på detta. Det finns flera speciella förklaringar till att efterfrågan fortsätter. För det första växte konsumenternas besparingar kraftigt under coronapandemin. Nu har konsumenterna kunnat fortsätta konsumtionen med besparingarna, trots de höjda priserna. Eftersom sysselsättningsläget samtidigt är bra, har konsumtionen klarat av uppgången i låneräntorna.

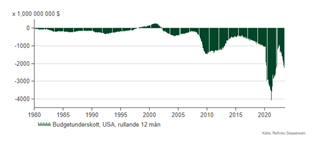

Staternas skuldsättning är ett samtalsämne

En annan faktor som gynnar ekonomin är att staterna har stimulerat kraftigt. Situationen är speciell, eftersom centralbankerna samtidigt strävar efter att bromsa ekonomin. Det finns risk för att staternas åtgärder tvingar centralbankerna att höja räntorna mer än planerat, om inflationen fortsätter att vara högre än önskat på grund av de statliga åtgärderna. Vi har redan många gånger önskat att centralbankernas räntehöjningar ska upphöra, men trots det var centralbankerna i både USA och Europa tvungna att fortsätta med räntehöjningarna i juli.

Förväntningarna inkluderar redan mycket gott

Den starka ekonomin och de starka aktierna har förbättrat sentimentet bland investerarna. Före sommaren poängterade vi marknadsfenomenet ”Pojken och vargen”. När investerarna tillräckligt många gånger har blivit varnade för de kommande marknadsproblemen, som sedan inte realiseras, tröttnar de på varningarna. På sommaren har sentimentet återhämtat sig betydligt och i synnerhet i USA har tron på att aktierna alltid kommer att triumfera ökat på nytt.

Det goda aktiesentimentet var en positiv sak i sig, men det finns risk för att förväntningarna och förtroendet blir för höga. Efter den snabba uppgången har vi under de första dagarna i augusti fått se att även nedgångar kan vara snabba. Vi förväntar oss att det omväxlande sentimentet leder till volatila aktier i höst, när investerarna spekulerar om hur väl den ekonomiska tillväxten klarar av den högre räntemiljön.

Tillväxtländerna och Finland i portföljen

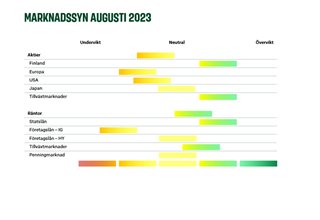

Vi fortsätter med måttlig risknivå i våra portföljer inför hösten. Vi har lätt undervikt på aktieinvesteringar, medan vi inom ränteinvesteringarna underviktar de mest riskfyllda high yield -företagsobligationerna. Under det första halvåret har vi lagt märke till att avkastningsskillnaderna mellan marknaderna kan vara stora, och därför behövs god diversifiering. Till exempel skyddar statsobligationerna portföljen, om ekonomin råkar ut för större besvikelser än väntat.

I aktieportföljerna prioriterar vi de länkar som var svaga i början av året. Värderingen är förmånlig i Finland och på tillväxtmarknaderna. Den försämrade industrikonjunkturen har drabbat marknaderna, men nu har de svaga utsikterna redan beaktats i priserna. I tillväxtländerna stödjer också centralbankerna ekonomin, eftersom många länder redan har kunnat sänka räntorna. Inom ränteinvesteringarna är räntemarknaderna i tillväxtländerna våra favoriter.

S-Banken Vision

S-Banken Vision är S-Bankens chefsstrateg Lippo Suominens månatliga översikt av händelserna och de framtida utsikterna för de globala investeringsmarknaderna. Visionen redogör för vilka marknader som har de bästa avkastningsutsikterna och hur olika marknader viktas i S-Bankens fonder och portföljer.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.