Uppgångar är i allmänhet ihärdigare än väntat

En av de viktigaste lärdomarna för investerarna under det senaste året är att tålamod är en dygd. För ett år sedan trodde många investerare att den över tio år långa högkonjunkturen sedan finanskrisen hade kommit till vägs ände. Den snabba aktieuppgången har svidit hårt för dem som tömde sin aktieportfölj eftersom de trodde att en lång recession var att vänta. Marknadsuppgångar har många gånger visat sig vara ihärdigare än väntat. Investering är långsiktig verksamhet, och uppgångar och nedgångar hör till. Om man försöker undvika nedgångarna, kan man också lätt gå miste om uppgångarna.

Eftersom uppgångsåret har varit så exceptionellt starkt är det tydligt att vi inte kan vänta oss ett lika stort jätterally genast efteråt. Avkastningen kommer att vara betydligt lägre framöver även om marknaden inte går ner. Investeraren är nu tvungen att balansera mellan girighet och rädsla eftersom vi står inför mer volatila tider än tidigare. Inflationen, USA:s höjningar av företagsskatten och pratet om en stramare penningpolitik oroar investerarna. Den höga aktievärderingen gör att aktierna är känsligare för fluktuationer. Efter den kraftiga uppgången i början av året tar vi också hem vinster för att en aning minska aktieövervikten som stigit i takt med marknaden.

Det har alltid och i alla lägen varit lätt att måla upp hotbilder om aktier, men man bör komma ihåg att aktierna gynnas av flera faktorer i år. Först om dessa faktorer sviker, är det dags att oroa sig mera över aktiernas framtida utsikter.

1. Stark tillväxt

Ifjol gick vi in i en recession men i år är tillväxten stark. Så kan man förenklat säga om världsekonomin under två år. Förväntningarna på den ekonomiska tillväxten höjs i allt snabbare takt för i år. I USA bedömer Fed att tillväxten kommer att ligga på 6,5 procent men enligt många är även den prognosen i underkant. I Europa dröjer öppnandet av ekonomin vilket gör att vändningen låter dröja på sig men tillväxten kommer även till Europa. Orsaken till tillväxten är den uppdämda efterfrågan, staternas massiva stimulansåtgärder och omsättningen av besparingar. Tillsammans skapar de konsumtionsglädje när ekonomin äntligen öppnar upp igen.

Även i företagens resultat har tillväxten varit väldigt stark under året efter ett exceptionellt svagt år. Bakslagen för företagen till följd av coronaviruset var mindre än väntat tack vare snabba sparåtgärder och att vi snabbt lämnade det ekonomiska raset bakom oss. Företagen kan nu passa på att njuta av tillväxtens frukter då det ekonomiska läget ljusnar.

2. Mycket kapital på jakt efter avkastning

En återhämtning i ekonomin är en absolut förutsättning för en marknadsuppgång, men är inte den enda drivkraften bakom uppgången. Till följd av centralbankernas stimulans som har pågått sedan finanskrisen var räntorna låga redan före coronapandemin och det fanns mycket pengar i omlopp, men stimulanstakten har bara ökat i takt med pandemin. Nu finns det ännu mer pengar och räntorna är ännu mer förankrade vid noll. Dessa pengar söker avkastning och då det inte finns någon avkastning att hämta från konton och statsobligationer investeras allt mer pengar i aktier, företagsobligationer och fastigheter. Uppgången i sig själv föder uppgång då allt fler dysterkvistar ger efter och hoppar på marknaden. Å andra sidan är institutioner tvungna att överväga sina allokeringar på nytt då de söker mer lukrativa alternativ för pengar som de tidigare investerat i räntor.

Aktievärderingen har ökat och aktierna är redan dyra historiskt sett. I förhållande till nollräntorna är de ändå ett mer lockande alternativ. Det finns risk för överdriven värdering på marknaden liknande IT-bubblan vid millennieskiftet. Detta har redan observerats globalt i enskilda aktier. Många heta hypade aktier har kommit ned betydligt från toppnoteringarna vilket är ett hälsosamt tecken. Samtidigt har andra mer traditionella aktier i sin tur gått upp vilket har lett till att hela marknaden har fortsatt att stiga. Sedan i höstas har vi föredragit sådana värdeföretag vilket har lett till att avkastningen i våra portföljer har stigit, även om Tesla och andra heta stjärnor har kommit ned.

3. Stark tilltro till undsättningsåtgärder

Förtroendet för att stater och centralbanker ska rädda ekonomin och marknaden varje gång det är fara å färde har stärkts ytterligare under coronatiden. Raset på grund av coronaviruset hade varit mycket värre utan stödåtgärder och inte heller aktierna hade stigit i raketfart utan myndigheternas hjälp. Undsättningsåtgärder är en bra sak men om de upprepas gång på gång och suger upp risker kommer investerarna att förlita sig på att de alltid ska hindra tråkiga marknadsnedgångar. Efter år av stimulans har myndigheterna målat in sig själva i ett hörn där det är svårt för dem att göra annat än att använda sin stimulanskraft till undsättningsåtgärder. Då skuldbergen växer blir följderna för stora för ekonomin ifall skulderna förfaller. Därför ger centralbankerna och staterna investeringsmarknaden sitt finansiella stöd även i framtiden.

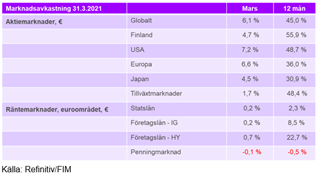

Fokus på Europa bland aktieregionerna

Inom aktieinvesteringarna höjde vi andelen europeiska aktier från undervikt till neutral vikt i mars. Den gamla kontinenten lider fortfarande av problemen orsakade av coronaviruset och därför har dess återhämtning halkat efter tillväxttakten i många länder. Eftersom brexit samtidigt stör handeln i regionen, är det lätt att vara negativ om Europa. Svårigheterna erbjuder emellertid möjligheter, eftersom det i Europa finns utrymme för förbättringar och positiva överraskningar. Således kan regionens aktier ta igen det senaste årets underavkastning.

På tillväxtmarknaden njöt vi av den starka framgången i slutet av fjolåret och början av detta år, men samtidigt ökade förväntningarna. Det starka grepp som Kinas ledning har om landets börs, centralbankernas åtstramningsåtgärder och den ökade värderingen gör att den bästa utvecklingen avtar i tillväxtländerna, och därför sänkte vi vikten på tillväxtländerna från övervikt till neutral vikt. Vi fortsätter med övervikt för Finland som är vår favorit, medan vi underviktar USA på grund av den höga värderingen.

Som motvikt till aktieövervikten håller vi riskerna under kontroll på räntemarknaden och nöjer oss med måttlig avkastning. På grund av oron för inflation och räntehöjningar under den närmaste tiden fortsätter vi med undervikt på statsobligationer och övervikt på penningmarknaden. Vikten på marknaderna med kreditrisk, såväl företagsobligationsmarknaden som tillväxtmarknaderna, är neutral. Även om räntorna på många håll är historiskt låga, bidrar centralbankernas stöd till att hålla uppåttrycket på räntorna under kontroll.