Efter en fartfylld och lukrativ vår gör investeraren rätt i att ta det lugnt och slappna av emellanåt i sommar. Marknaden sover aldrig, men en viss reflektionspaus kan vara bra även på aktiemarknaden i sommar innan vi börjar överväga vilka som är följande pådrivande faktorer på marknaden i höst. Inom ekonomin går vi så småningom mot en tid efter coronaviruset och detta kommer att förändra investeringsklimatet. Hur stark är återhämtningen? Klarar sig tillväxten utan staternas och centralbankernas ständigt massiva stöd? Dessa frågor blir vi tvungna att reflektera över på hösten.

Det är svårt att upphöra med stimulansen

I många avseenden står vi nu inför ett vägskäl både inom ekonomin och på marknaden. Återhämtningen från recessionen och covid-19 har gynnat marknaden hittills, men tiden med exceptionella åtgärder håller på att nå sitt slut. Vi går mot en tid efter coronaviruset. Efter det inledande raset har pandemiperioden varit en triumf för investerarna, eftersom ekonomiernas återhämtning och myndigheternas stödåtgärder har bidragit till att aktierna har fått en mycket snabbare uppgång än väntat.

Snart måste ekonomin emellertid få söka sig mot det nya normala och stödåtgärderna måste minska. Det är ändå inte oproblematiskt att avstå från den oöverträffade stimulanstsunamin. Vändningen i ekonomin har varit beroende av stödåtgärder och därför kommer minskad stimulans oundvikligen att slå mot den snabbaste tillväxttakten. Myndigheterna kryssar mellan Skylla och Karybdis. Om de fortsätter med de fullskaliga stödåtgärderna finns det risk för att inflationen tilltar, vilket vi såg redan på våren. Vid en inbromsning av stimulansen finns det dock risk för att ekonomin stagnerar snabbare än önskat. Den inledande vägen bort från coronapandemin var lätt, då alla åtgärder för att stödja ekonomin sattes in. Nu är det svårare, för oberoende av vilka åtgärder som vidtas kommer det kritik och det finns en uppenbar risk för att det kan gå fel.

Man måste inse faktum

I USA tillstod centralbanken Fed till slut i juni att behovet av stimulans håller på att minska och att inflationen tilltar, och därför måste penningpolitiken åtstramas endera dagen. Detta är en tydlig vändning i centralbankens kommunikation, eftersom den hittills inte ens har velat tala om en möjlig åtstramning. Åtgärder för att avlägsna stimulansen kommer fortfarande inte att vidtas direkt. Tidigast i slutet av året kommer man att minska med sedelstimulansen, och räntehöjningar vidtas först nästa år om ens då. Det är således ingen brådska. Nollränteperioden i euroområdet kommer att fortsätta ännu längre än så. Riktningen är emellertid klar. Framöver kommer centralbankerna att överväga hur stimulansen ska minskas, inte hur den ska ökas.

Kostnadstryck ett hot mot företagen

Under de närmaste månaderna är investerarna tvungna att följa både nya vändningar i den ekonomiska tillväxten då coronanedstängningarna upphör och inflationens utveckling. Inflationen toppade ordentligt på våren, men detta beror till stor del på raset för ett år sedan och således förväntas toppen vara kortvarig. Det finns emellertid en risk för att prisuppgången sprider sig, vilket skulle vara en utmaning för centralbankerna.

En utdragen inflation skulle vara ett problem både för ekonomin och för företagens resultat. Om pristoppen på råvaror är kortvarig, är dess effekt på produkternas slutpriser och på lönerna ringa. Om prisuppgången drar ut på tiden, måste företagen besluta om de ska överföra de höjda kostnaderna på försäljningspriserna. En höjning av försäljningspriserna skulle medföra en bredare inflation och därigenom tvinga centralbankerna att överväga en åtstramning av penningpolitiken. Om kostnaderna däremot inte överförs på slutkunderna, lider företagens egna rekordhöga marginaler.

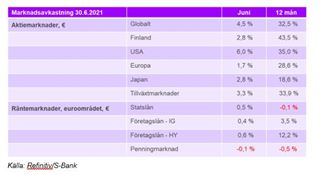

Det intressantaste i juli är resultatperioden för årets andra kvartal. Resultattillväxten jämfört med året innan är otroligt stark, i USA till och med 60 procent. Detta känner emellertid alla till. Som vi har sett under det senaste året, räcker det inte enbart med goda resultat för att höja kurserna, eftersom förväntningarna redan är höga. Å andra sidan behövs ett mycket nedslående resultat för att kurserna ska börja sjunka i någon större utsträckning. Efter detta kvartal kommer resultattillväxttakten att avta avsevärt, eftersom jämförelseobjekten för ett år sedan blir mer utmanande. Nu hoppas vi att företagen ska kommentera de framtida tillväxtutsikterna och även sina kostnader, för att vi ska få en uppfattning om vad vi kan vänta oss under det andra halvåret.

Neutral vikt på tillgångsslagen

I denna omgivning som söker ny tillväxttakt och nya tillväxtfaktorer fortsätter vi med neutral vikt för aktier och räntor i våra portföljer. Det finns fortfarande mycket pengar på jakt efter avkastning, men å andra sidan är det numera svårt för nyhetsflödet att överraska positivt, eftersom förväntningarna redan är höga. Bland ränteinvesteringarna ökade vi vikten på statsobligationer från undervikt i juni, eftersom vi förväntar oss att räntehöjningen tillfälligt kommer att lugna ner sig. Feds uppvaknande i juni angående inflationshotet minskade oron över den långsiktiga inflationen och ledde till att de långa räntorna sjönk. Inflationsdiskussionen fortsätter emellertid och därför väntas ytterligare oro på räntemarknaden i år.

Bland aktieinvesteringarna föredrar vi däremot Europa. Den europeiska ekonomin håller äntligen på att återhämta sig från coronakrisen, även om det går långsammare än i många andra regioner. I början av året lyckades Europa gång på gång att överträffa de svaga förväntningarna på ekonomin, vilket har lett till en uppgång i regionens aktier. Vi tror att detta kommer att fortsätta och därför överviktar vi Europa i våra aktieinvesteringar. I USA ser vi däremot större utmaningar vad gäller inflationen och därför blir Fed så småningom tvungen att börja minska stimulansen, vilket begränsar den framtida aktieuppgången.

Marknadssyn juli 2021