Beroende på marknadsområde gav aktierna en måttlig, god eller dålig avkastning i juli. Finland fanns bland de regioner som steg mest med en avkastning på nästan sex procent, tack vare de utmärkta resultaten hos de stora företagen på börsen. Till den andra ytterligheten hörde Kinas aktier, som sjönk med nästan 14 procent på grund av landets osäkra ekonomiska utsikter och statens nya företagsspecifika begränsningar. Avkastningen av de övriga marknaderna låg mellan dessa, och den globala avkastningen låg på knappt en procent.

Sommarens avkastning från statsobligationer var överraskande, eftersom denna tack vare räntenedgången var bättre än aktieavkastningen och låg på knappt två procent. Investerarna är något förvirrade över de långsiktiga ekonomiska utsikterna. Aktieuppgången tyder på starka utsikter, medan räntenedgången skvallrar om en anspråkslös tillväxt.

Allt svårare att få avkastning

Allt mer ovisshet utlovas på marknaden i höst. Den stora mängden pengar som hela tiden trycks upp söker avkastning, men samtidigt är investerarna på sin vakt på grund av den kraftiga uppgången och den strama värderingen. Nu när det lackar mot höst fortsätter vi med neutral vikt för aktier och räntor i våra portföljer, eftersom vi förväntar oss osäkra tider på marknaden. Nyhetsflödet verkar lovande på många håll, men detta syns redan i marknadspriserna. Investerarna har inte förberett sig på besvikelser och därför kan sådana lätt vända sentimentet. I detta läge anser vi att en måttlig risktagning är det bästa. Det lönar sig att delta i uppgången, men inte att vara allt för långt fram i ledet.

Det finns flera marknadsteman i höst och ännu fler kan visa sig. Dessa teman pekar i olika riktningar, vilket får investerarna att bli fundersamma. Nedan hittar du höstmarknadens största plus och minus samt en joker.

Plus: tillväxt

Aktieuppgången som redan har pågått i 1,5 år skapar lätt oro för en bubbla. Uppgången beror emellertid på att ekonomin och företagens resultat samtidigt har vuxit kraftigt och därför finns det en orsak till avkastningen. Marknadsuppgången beror inte enbart på önsketänkande. Inför hösten är tillväxtutsikterna fortfarande stabila. Tillväxttoppen inom både ekonomin och resultaten är snart bakom oss, men detta innebär inte en omedelbar nedförsbacke, utan bara en långsammare uppgång. Det som även talar för en lägre avkastning är de höga förväntningarna, och därför blir det allt svårare att uppnå positiva överraskningar som skulle kunna leda till en snabbare marknadstillväxt.

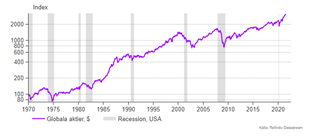

Historiskt vet vi att stora aktienedgångar inträffar när ekonomin krymper och resultaten går ner. Varje betydande global aktienedförsbacke under de senaste 50 åren har inträffat i samband med en recession i USA. Den svaga tillväxten dämpar aktieuppgången och leder tidvis till bakslag, men så länge som det finns en tillväxt finns det stöd för aktier. Det förvärrade coronaläget är definitivt en risk för ekonomin, men läget måste försämras betydligt för att man ska vara redo att återgå till långvariga restriktioner som bromsar ekonomin.

Minus: konsumentpriser

Tillväxten har fått stort stöd av staternas och centralbankernas stimulans, som räddade ekonomin efter raset på grund av coronaviruset. Det är lätt att börja stimulera, men svårt att sluta. Det är roligt att dela ut stöd då staterna får obegränsade lån till nollränta. Däremot är tiden aldrig mogen för att minska stimulansen. Det finns alltid en risk för bakslag i ekonomin om pengaflödet upphör eller ens blir mindre och därför undviker man åtstramningar in i det sista.

Nu finns det dock en risk för att stimulansen slår bakut om den leder till överhettning av ekonomin, det vill säga till en omfattande prisstegring. Inflationen ökade redan på våren, då efterfrågan ökade kraftigt tack vare stödpengar och produktionen inte kunde möta efterfrågan. Inflationen har märkts såväl i råvarupriserna och transportkostnaderna som i form av flaskhalsar inom många sektorer. Konsumentpriserna har ökat betydligt i synnerhet i USA där ekonomin har accelererat kraftigt.

För kraftig inflation är ett problem för marknaden på många sätt. Konsumtionen kan dö ut om lönerna inte stiger i samma takt som priserna, företagens resultat minskar om de stigande kostnaderna inte kan överföras på slutprodukternas priser, och centralbankerna blir tvungna att minska stödet till ekonomin och att höja räntorna om det verkar som att priserna stiger för mycket. Hittills har både centralbankerna och investerarna litat på att den tilltagande inflationen är ett tillfälligt fenomen som beror på den snabba ekonomiska uppgången. Om inflationen emellertid fortsätter att vara hög under hösten, påverkar detta både ekonomin och marknaden. I värsta fall kan uppgången stagnera, om inflationsproblemen blir långvariga. Detta skapar nervositet bland investerarna mot slutet av året.

Joker: Kina

Kina var det första landet som fick problem på grund av coronaviruset, men var också det första landet att ta sig ur krisen. Det är enkelt att använda Kina som förebild när man överväger en återhämtning från coronapandemin. Det intressanta är att Kinas aktier nådde toppen i februari och att de har sjunkit med 25 procent sedan dess. Det finns två betydande orsaker till nedgången. För det första stimulerade landet i fjol, men i år har man övergått från stimulans till en liten åtstramning för att tygla ekonomin. Den ekonomiska tillväxten har avtagit betydligt och nu överväger man om inbromsningen har varit för effektiv och man igen måste stimulera.

Det andra betydande fenomenet är att Kinas ledning har skärpt kontrollen över landets affärer. I västländerna har de stora företagen redan en avsevärd makt. Kina har tagit lärdom av detta och i år har myndigheterna ingripit i verksamheten i de stora företagen ett efter ett genom extra reglering och andra åtgärder för att hålla företagen i hårda tyglar. Begränsningen och styrningen av företagens verksamhet för statens behov är en risk för investerarna och har lett till en kursnedgång.

Problemen i Kina har inte skapat någon större volatilitet på marknaden, men det finns skäl att granska situationen i landet under hösten. Är återhämtningen i Kina med acceleration och inbromsning en modell på vad som väntar andra länder? Landets ekonomi tillåts inte gå in i en recession, utan nya stödåtgärder utlovas vid behov, vilket kan erbjuda investeringsmöjligheter på hösten. Om landet tyr sig till lättnader skulle detta å andra sidan visa att även Kina är starkt beroende av stimulans. På lång sikt är frågan i vilken utsträckning landets ledning utökar sin makt och vilken effekt detta har på företagssektorn.

Måttlig vikt inför hösten

Det råder alltså både medvind och motvind inför hösten. Möjligheterna och riskerna är i balans och därför fortsätter vi med neutral allokering för tillgångsslagen. På räntemarknaden höjde vi andelen statsobligationer och ränterisken på försommaren efter räntehöjningen på våren. I juni har räntenedgången därför gett en bra avkastning i portföljerna. Vi diversifierar våra ränteinvesteringar väl och ändrar inte deras allokering inför hösten.

Bland aktiemarknaderna prefererar vi Europa som har legat på efterkälken vad gäller återhämtningen från coronakrisen, men som nu är på uppgång. Vaccinationstäckningen i Europa håller redan på att gå förbi USA och uppöppnandet framskrider även om det förekommer bakslag. Aktievärderingen är klart förmånligare i Europa än i USA och därför fortsätter vi med undervikt för USA. I fråga om tillväxtländerna följer vi med läget och fortsätter med neutral vikt, men vi är redo att utnyttja eventuella köptillfällen.