Historien skrivs om

#Spara och investera

2022-03-09

Hela världen har varit i chock över Rysslands attack mot Ukraina i februari. Det råder stor oklarhet om hur situationen kommer att utvecklas och det är öppet hur det kommer att gå. Förutom det mänskliga lidandet är det också ett hårt slag mot ekonomin globalt. Som investerare ska man inte ta för stora risker just nu och därför är allokeringen i våra portföljer försiktig.

”Det finns årtionden när ingenting händer, och veckor när årtionden händer.” Vladimir Iljitj Lenin 1917

Rysslands attack mot Ukraina i februari vände upp och ned på hela världen. Trots de ryska hoten och mobiliseringen av trupper vid Ukrainas gräns trodde vi nästan ända till slutet att förnuftet skulle segra och de värsta krigsscenarierna undvikas. Så blev det emellertid inte.

Rysslands attack mot Ukraina har förändrat hela den moderna världens spelregler, eftersom Rysslands president Vladimir Putin spelar efter helt andra regler än vi är vana vid. Redan ockupationen av Krim 2014 visade att ekonomin inte är en kraft som styr Putin, utan att stormaktspolitik och herravälde är viktigare. Trots detta var attacken mot en självständig stat ett värre alternativ än någon kunde föreställa sig.

Putins återvändsgränd

Det som skett kan inte göras ogjort, och därför måste vi vända blickarna framåt. Liksom attacken var en stor överraskning, är också framtiden höljd i dunkel. Västländerna har kraftigt fördömt invasionen och står enade bakom sanktionerna. Stödet för Ukraina har varit starkare än väntat. Samtidigt har också Ukrainas vilja och beredskap att försvara sig varit upplyftande. Putin hoppades sannolikt på en enkel seger och på att Ukraina skulle underkasta sig snabbt, men kriget har varit svårare än han räknade med.

Putin har nu försatt sig i en svår situation. Det fullskaliga kriget möter ett oöverträffat motstånd såväl internationellt som allt mer också i det egna landet. Å andra sidan är det svårt för Putin att dra sig tillbaka med äran i behåll, då han en gång har inlett en invasion. Det finns risk för att kriget förvärras och förlängs ytterligare och ingen vet vart vinden vänder.

Ryssland förlorar, men det finns ingen vinnare

Ukraina är den som lider mest av den vanvettiga attacken, men redan nu står det klart att priset är högt också för Ryssland. Västländernas ekonomiska sanktioner och till exempel uteslutandet av banker från betalningssystemen har lett till att landets aktier och rubelkursen har rasat. Nästa i tur är landets ekonomi, som kommer att gå in i en lågkonjunktur till följd av krigskostnaderna och sanktionerna. Ryssland står inför svåra tider.

Stimulansen kan inte upphöra

Å ena sidan leder kriget i Ukraina till att vi kan glömma många åtstramningar av penning- och finanspolitiken som planerats i år. Stödet för Ukraina och de egna ekonomierna kräver att staterna fortsätter att skuldsätta sig massivt. Centralbankerna å sin sida vågar inte höja räntorna kraftigt, eftersom de ekonomiska utsikterna har blivit osäkrare än tidigare. Å andra sidan står centralbankerna inför ett allt värre inflationsproblem, eftersom råvarupriserna stiger allt snabbare till följd av kriget. Centralbankerna är i en mycket svår sits, vilket innebär att det verkar fel både att höja och att inte höja räntan.

Svår investeringsmiljö

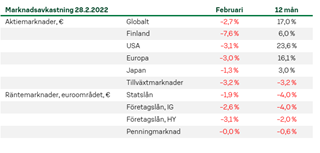

Inledningen på året var svår på aktiemarknaden, på grund av att centralbankerna väntades höja räntorna. I februari ledde Rysslands attack mot Ukraina till att läget blev allt mer förvirrat. Aktierna gick ner tydligt i början av året. Nedgången har inte varit oavbruten, utan marknaden har tidvis stigit när en gnista av hopp har tänts. Detta är vanligt i osäkra tider. Investerarna håller fortfarande på att anpassa sig och ifrågasätter tiden efter finanskrisens slut, då det är ekonomin som har avgjort de politiska åtgärderna och stimulansen har ökat varje gång det har uppstått problem. Den extremt åtstramade geopolitiken och den stramare penningpolitiken är en miljö som vi inte är vana vid.

Vi underviktar aktier i våra portföljer, vilket visade sig vara lönsamt i början av året. Osäkerheten fortsätter och riskerna är höga såväl inom ekonomin som på marknaden. En upplösning av kriget skulle gynna marknaden, men även i de bästa fall är balanseringen av ekonomin en ständig utmaning. På grund av marknadsnedgången är aktierna inte lika dyra som tidigare, men de ekonomiska utsikterna borde åtminstone stabiliseras innan en ny uppgång kunde stå på en stadig grund. Aktierna har redan sjunkit avsevärt, men många investerare tror fortfarande på en ny snabb uppgång, vilket skapar risk för besvikelser på aktiemarknaden. Försiktighet har varit och är fortfarande den strategi vi föredrar i exceptionella förhållanden.

Penningmarknaden och aktiemarknaderna i tillväxtländerna är favoriter

Volatiliteten har varit stor på räntemarknaden. Räntorna på statsobligationer har stigit och därför har vi prefererat penningmarknaden och underviktat statsobligationer. Nollavkastning av penningmarknaden är bättre än minusavkastning av övriga marknader. När de ekonomiska utsikterna försämras sänker vi nu också vikten för riskfyllda high yield-företagsobligationer till undervikt. Låneräntorna är låga, samtidigt som risken för betalningsstörningar ökar och därför är avkastningen inte längre lockande i förhållande till risken.

I början av året spirade fortfarande hoppet på den ryska aktiemarknaden, men när Ryssland erkände de östra delarna av Ukraina självständiga i februari ansåg vi att risken för ett krig hade ökat för mycket. Redan innan attacken inleddes avstod vi från nästan alla våra investeringar i Ryssland, såväl i aktie- som i räntefonderna, vilket har skyddat vår avkastning från marknadsnedgången i Ryssland. Utsikterna för aktiemarknaderna i tillväxtländerna, med undantag för Ryssland, är emellertid starkare än i västländerna och därför fortsätter vi med övervikt för aktier i de övriga tillväxtländerna. Det största stödet för aktiemarknaderna i tillväxtländerna kommer från Kina, som igen har börjat stimulera efter fjolårets svaga aktier och åtstramning av politiken.

Bland aktiemarknaderna underviktar vi Europa. Europa har visat större beslutsamhet än väntat i sitt agerande för att få slut på kriget, till den grad att den egna ekonomin lider. De stigande priserna på olja och naturgas är emellertid ogynnsamma för den redan sköra ekonomin och marknaden i Europa och därför är Europa inget lockande investeringsobjekt. Vikten på Finlands och USA:s aktier är nu neutral i våra portföljer. På Helsingforsbörsen finns flera bolag som lider av sanktionerna och den stoppade verksamheten i Ryssland, och vår tidigare positivitet har därför straffat sig. Under osäkra tider är USA å sin sida en trygg hamn på aktiemarknaden. Trots att de amerikanska aktierna är dyra, höjde vi vikten på dem till neutral vikt i våra portföljer.

Viktig information

Detta är marknadsföringskommunikation. Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi. Bekanta dig noggrant med prislistan för fonden, fondprospektet och fondens faktablad samt stadgar före du gör en teckning.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.