Investerarens höstmelodi

#Spara och investera

2022-09-12

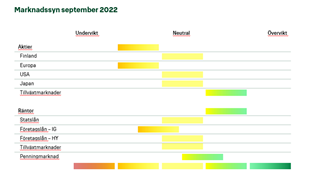

Försöket till aktieuppgång under sommaren dog ut inför hösten, när förhoppningarna om en snabb ekonomisk återhämtning minskade. Investerarens höstmelodi går i moll, eftersom recessionen så småningom har nått ekonomierna världen över. Försiktighet är en dygd och efter sommarrallyt sänkte vi därför vikten på aktier till kraftigare undervikt än tidigare i mitten av augusti.

Aktiemarknaden går aldrig ner linjärt. Efter att kurserna gått ner kan investeraren hoppas att marknaden stabiliseras – tills vi står inför en ny besvikelse då ekonomin inte återhämtar sig i önskad takt. När IT-bubblan sprack år 2000 inträffade fyra aktieuppgångar på mer än tio procent globalt, innan läget slutligen stabiliserades och aktierna började gå upp under en tidsperiod på flera år.

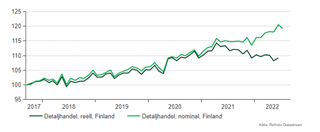

Den hoppfulla sommaren övergick i sval höst

Även denna gång är aktiemarknaden skakig med sina uppgångar och nedgångar. Det senaste beviset på detta fick vi under sommaren. I juni började inflationen i USA minska något från toppnivån och förhoppningen var att denna kursändring skulle innebära en snabb återhämtning av ekonomin. Tyvärr är problemen så djupa att ekonomin inte vänder så lätt. Således stod marknaden inför en ny besvikelse, vilket ledde till en tydlig aktienedgång och en tydlig ränteuppgång igen i augusti.

En permanent vändning till det bättre kommer inte att ske på marknaden förrän återhämtningen av ekonomin står på en stadig grund. Eftersom de ekonomiska utsikterna har försämrats har vi underviktat aktier under nästan hela det första halvåret. Detta har varit en lyckad strategi och våra investeringsportföljer har lyckats bättre än marknaden i allmänhet. Sommarens aktievikt ökade i takt med marknadsrallyt, men i mitten av augusti minskade vi vikten på aktier till tydligare undervikt än tidigare. De ekonomiska nyheterna förblir dåliga och därför är det inte rätt tid att börja bottenfiska efter aktieavkastning, utan just nu är tålamod en dygd.

De höga priserna slår mot ekonomin

Irwin Goodman sjöng en gång att pengarna inte räcker till och nu befinner sig många 2020-tals människor i samma situation. Den omfattande prisuppgången pressar ekonomin hårt i vinter. Det finns många orsaker till prisuppgången, såsom den överdimensionerade coronastimulansen, de dåliga skördarna och Rysslands attack mot Ukraina. I vilket fall som helst är det nu så att saker kostar mer än tidi-gare, och det är något som vi måste vänja oss vid.

Problemet är att priserna har stigit betydligt snabbare än inkomsterna. Framför oss har vi alltså en påtvingad nedskärning av konsumtionen, eftersom det blir allt mindre pengar över efter de nödvändiga utgifterna. Nedskärningen av utgifterna slår mot ekonomin och därför står vi inför en recession. Hur omfattande och djup recessionen blir är ett frågetecken. Om bitarna faller på plats blir recessionen lindrig, men det finns en reell risk för en djupare recession. Om konsumenternas tillgångar upphör, kan det i värsta fall inträffa en tvärbromsning.

Den gamla stimulansmedicinen fungerar inte

Under senare år har vi vant oss vid att stater och centralbanker skyndar sig att stödja ekonomin genom stimulans och räntesänkningar varje gång ekonomin hostar. Med en galopperande inflation är stimulans inte längre en lämplig medicin mot avtagande ekonomisk tillväxt. Tvärtom, nu ökar stimulansen efterfrågan och höjer således priserna ytterligare.

Centralbankerna har inlett kampen mot inflationen genom att tydligt höja räntorna för att minska efterfrågan. Staterna å sin sida är ännu inte redo att ge upp, utan har offentliggjort olika stimulanspaket för både nödvändiga och politiska behov. Läget är speciellt, eftersom den ena stramar åt, samtidigt som den andra lättar upp. Detta leder tyvärr till utdragen inflation, ännu strängare penningpolitik och därför också långsammare ekonomisk återhämtning.

Ekonomin reparerar sig själv

Aktiemarknaden har redan gått ner ordentligt i år. Mätt i lokala valutor ligger aktierna 15 procent på minus. Optimistiskt kan man alltså tänka att recessionen redan har prisats in. Det som är bra med ekonomin är att den reparerar sig själv. När det finns en överefterfrågan stiger priserna, och när priserna stiger ökar utbudet och efterfrågan sjunker. Därför är de svaga perioderna i ekonomin alltid tillfälliga.

Det är dock fortfarande för tidigt att säga att det har skett en vändning till det bättre. Ekonomin går i marknadens fotspår, det vill säga aktierna börjar slutligen stiga före ekonomin. Nu är vi först på väg in i en lågkonjunktur och den svaga ekonomin märks främst i sentimentet och förväntningarna. De ekonomiska nyckeltalen som visar läget just nu ligger fortfarande på en relativt bra nivå, eftersom gamla beställningar gynnar industrin, och konsumtionen upprätthålls med besparingar. Dessa räcker emellertid inte till i det oändliga. Ekonomin fortsätter att avta och därför blir även aktieinvesteraren tvungen att vänta på en nytändning på marknaden.

Räntor ger redan avkastning

Liksom inom ekonomin är det även utmanande tider på marknaden. Investeringsmöjligheter öppnas dock också slutligen under sådana tider och så kommer det även att gå nu. Den närmaste tidens utsikter för aktier och riskfyllda investeringar är svaga, men innan vi vet ordet av sker det överdrifter som innebär att bra objekt dumpas. Därför lönar det sig att se till att man själv har tillräckligt med medel att investera då detta händer.

För ränteinvesteraren har omvärlden redan blivit betydligt bättre än på flera år. I takt med att räntorna går upp erbjuds även avkastning, i stället för ”bara risk utan avkastning”. Inflationsförväntningarna leder fortfarande till räntefluktuationer, men redan på längre sikt kan avkastningen vara måttlig. Räntan på Finlands 10-åriga obligation är drygt två procent och räntan på solida företagsobligationer tre procent. Siffrorna är inte utomordentliga, men om även aktieavkastningen återgår till mer normala avkastningssiffror efter de senaste årens hype, är räntor ett alternativ för den måttliga investeraren.

Tålamod är en dygd

Som bäst är långsiktiga investeringar ett tråkigt jobb, eftersom det tar tid innan avkastningen rullar in och ränta på ränta får förmögenheten att växa. Tyvärr är marknadsvolatiliteten större än nödvändigt i år. I en sådan omgivning strävar vi efter att utnyttja marknadsrörelser för att maximera avkastningen – eller i år närmast för att minimera förlusten, eftersom största delen av marknaden har gått ner. Förvisso beaktar vi samtidigt riskerna i båda riktningarna, det vill säga även möjligheten till positiva överraskningar.

I år har det lönat sig med undervikt på aktier. Räntemarknaden har varit krävande, eftersom räntorna har gått upp och värdet på obligationer har sjunkit. Det har alltså varit rätt beslut att prioritera penningmarknaden, eftersom nollavkastning har varit god avkastning. Olika alternativa investeringar har å sin sida gett avkastning. Private equity-investeringarna har gått upp, liksom olika fastighetsinvesteringar. Till exempel värdet på skogar har stigit kraftigt, samtidigt som efterfrågan på virke är hög inom skogsindustrin.

Aktiemarknaderna i tillväxtländerna, som är våra favoriter, utvecklades positivt i augusti. Kina oroar investerarna, men mycket syns redan i priserna och staten gör allt för att undvika stora ekonomiska problem. Således erbjuder tillväxtländerna fortfarande möjligheter. Utsikterna för Europa är däremot svaga och vi fortsätter därför med undervikt.

S-Bankens webbinarium i september ”Sijoittajan syksyn sävel” (Investerarens höstmelodi) ordnas tisdagen den 20 september klockan 16. Välkommen att lyssna och fråga hur världen ser ut inom ekonomin och på marknaden.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.