En sval höst

#Spara och investera

2022-08-12

I juli blev det värmebölja på marknaden och investerarna fick njuta av avkastning från både aktie- och räntemarknaden. Tyvärr utlovas svalare väder mot hösten, eftersom den ekonomiska tillväxten avtar och kampen mot inflationen fortsätter. Det är ingen köprush, utan vi fortsätter med undervikt på aktier.

För tidigt att annonsera en permanent uppgång

En uppgång är alltid en bra nyhet och väcker hopp om att den sjunkande trenden ska upphöra. Utifrån sommaren är det dock för tidigt att säga att allt som är dåligt redan ligger bakom oss och att vi har återgått till den långvariga stigande trenden. Vi har fortfarande en lång och krävande vinter framför oss, eftersom de ekonomiska utsikterna har försämrats under sommaren. Finansexperterna håller allt mer på att ändra basprognosen till recession. Det finns nog med risker, allt från det ryska anfallskriget till energikrisen.

På kort sikt gungar sentimenten marknaden, vilket var uppenbart på sommaren, men på lång sikt är ekonomin emellertid avgörande. Ekonomin styr inflationen, räntorna och företagens resultat, det vill säga i sista hand är ekonomin A och O i allt. Tyvärr utlovas inga goda ekonomiska nyheter.

Höstens investeringsklimat är fortsatt svalt, om än ombytligt. Vi fortsätter med lätt undervikt för aktier i våra portföljer när kvällarna blir mörkare. Riskerna på marknaden är höga och därför är vi redo att minska aktieinvesteringarna om nyheterna blir sämre. För att aktierna ska vända permanent krävs det att de ekonomiska utsikterna förbättras, men det finns ännu inga tecken på något sådant.

Kraftig räntevolatilitet

Räntehöjningen i början av året var på det stora hela väldigt dålig för investeringsmarknaden. Under sommaren lättade emellertid ränteoron. Centralbankerna förväntas fortfarande höja räntorna, men mindre än tidigare. Den kraftiga uppgången i räntorna på statsobligationer jämnade ut sig betydligt under sommaren. Räntetopparna kan ligga bakom oss, även om räntorna förblir på en högre nivå än vi vant oss vid under senare år.

Det finns många orsaker till att räntorna har sjunkit. Priserna har gått ner på råvarumarknaden, vilket minskar inflationen. Recessionsförväntningarna minskar dessutom förväntningarna på att centralbankerna ska höja räntorna. Den effektivaste faktorn som dämpar inflationen är en avtagande ekonomi, eftersom minskad efterfrågan pressar ned priserna. Det är en god nyhet att vi passerat toppen på prisuppgången, men samtidigt har inflationen spridit sig i ekonomin då företagen höjer priserna på grund av de ökade kostnaderna, varvid inflationen blir allt mer omfat-tande. Centralbankerna har alltså arbete så det räcker.

Ekonomin är beroende av räntor

Förhållandet mellan räntor och ekonomi är svårt. Med låga räntor strävar centralbankerna efter att stimulera ekonomin genom att öka låntagningen. Skuldsättningen skyndar däremot på prisuppgången, det vill säga inflationen. Inflationen är å sin sida centralbankernas värsta fiende som de strävar efter att kontrollera genom högre räntor. Vilken räntenivå som är den korrekta är en ständig balansgång för centralbankerna, för att ekonomin inte ska vara för kall eller för het. För närvarande är läget exceptionellt svårt, eftersom räntorna borde sänkas då den ekonomiska tillväxten avtar, men räntorna samtidigt borde höjas då inflationen har galopperat till den högsta nivån på årtionden. Centralbankerna står alltså inför en tämligen svår balansgång, vilket skapar volatilitet på marknaden.

Europeiska centralbanken (ECB) står inför ytterligare en utmaning. På sommaren gjordes den första räntehöjningen på 11 år i euroområdet, när de negativa räntorna kom till vägs ände. Fler räntehöjningar utlovas, eftersom inflationen ligger högt över centralbankens mål. Samtidigt är höjningen av marknadsräntorna i euroområdets sydliga länder redan så kraftig att den hotar den ekonomiska utvecklingen. På sommaren var ECB tvungen att meddela om nya stödåtgärder för att kontrollera räntehöjningarna i Italien, samtidigt som man vill att räntorna ska höjas i de norra delarna av området. När energikrisen i Europa förvärras ytterligare och en recession gör sig påmind, är ECB tvungen att verkligen balansera för att upprätthålla den ekonomiska tillväxten i området. Räntenivån i euroområdet stiger till plus, men ur ett historiskt perspektiv förblir räntorna låga även i framtiden.

Resultaten sätts på prov

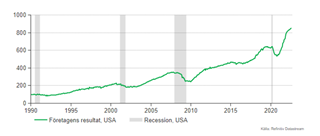

En av de viktigaste goda nyheterna under sommaren var att företagen klarade sig bra under resultatperioden för årets andra kvartal. Resultattillväxten avtog jämfört med toppnoteringarna efter coronapandemin, men en stor del av företagen lyckades ändå erhålla goda resultat med tanke på förväntningarna. Kostnaderna har stigit, men företagen har klarat av att överföra dem på försäljningspriserna, vilket innebär att marginalerna fortfarande ligger på en god nivå.

I slutet av året blir det spännande för investerarna att se hur väl företagen klarar sig i korselden mellan recessionen och inflationen. Historiskt har resultaten minskat under recessioner. Nu förutspås emellertid att resultaten fortsätter att växa, även om tillväxttakten avtar. Om resultaten står på sig, gynnar de också aktierna, men det kommer inte att vara lika lätt som hittills att överföra kostnaderna. Aktiernas värderingskoefficienter är måttliga med tanke på de nuvarande resultaten, men en resultatnedgång har inte prisats in i kurserna.

Tålamod är en dygd

Den stora frågan inför investeringshösten är hur mycket av det svaga läget som redan har prisats in på marknaden. Efter sommarrallyt ligger de globala aktierna bara drygt tio procent under topparna senaste vinter. Detta är en tämligen måttlig nedgång vid en recession och därför fortsätter vi med låga risknivåer i portföljerna. Vår investeringslinje har varit försiktig sedan förra hösten, vilket har lönat sig. Detta märks både i portföljernas aktievikter och viktningarna i våra fonder.

Utöver undervikt för aktier har vi även underviktat high yield-företagsobligationer med hög risk, liksom europeiska aktier som lider av de många bekymren i världsdelen. Vi fortsätter med en något större del kontanta medel än normalt på penningmarknaden i väntan på investeringsmöjligheter. Inom aktier är tillväxtmarknaderna vår favorit. Utsikterna för Kinas ekonomi leder till volatilitet på tillväxtmarknaderna. Värderingen är emellertid förmånlig, eftersom Kinas stimulansåtgärder stöder aktiemarknaden.

Dessutom har vi i våra portföljer om möjligt använt alternativa investeringar, såsom olika fastighetsinvesteringar, som fortfarande har gett en bra avkastning. Den måttliga risktagningen har fungerat väl och vi har kunnat dämpa nedgången i avkastningen under detta utmanande investeringsår

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.