Solen skiner, fast det regnar

MAJ 2023 S-BANKEN VISION

Marknadssentimentet är osäkert inför sommaren, eftersom nyheterna är både goda och dåliga på samma gång. Innan vi vet hur läget kommer att utvecklas, behövs det tålamod på marknaden. Vi fortsätter med lätt undervikt för aktier och söker avkastning på utvalda marknader.

I början av året har både optimisterna och pessimisterna blivit besvikna. Ekonomin har inte gett vika, men inte heller gått upp kraftigt. Problemen har i stort sett inte förvärrats, men inte heller försvunnit. Några mörka moln finns i horisonten, men hittills har de varit begränsade. Investerarnas sentiment är således avvaktande, eftersom marknaden saknar en tydlig riktning. Solen har emellanåt visat sig mellan de regntunga molnen. Ibland har solen skinit fast det regnat, och det har inte varit det lättaste att förutspå investeringsklimatet.

Tålamod ger avkastning

Hur ska man som investerare göra i denna situation, då optimismen om den nära framtiden ställs mot en mer långsiktig oro? Diversifiering och tålamod är bra för att inte behöva springa efter marknaden. Om ett fragment sviker, kan investeraren hålla huvudet ovanför ytan genom att sprida risken. Efter pandemin gav alla marknader avkastning samtidigt, men nu finns det skillnader mellan marknaderna. Däremot bör förväntningarna inte vara för höga, eftersom tiden ofta blir lång för den som väntar. Saker och ting sker inte när man förväntar sig det, utan allt tar längre tid än man kan ana.

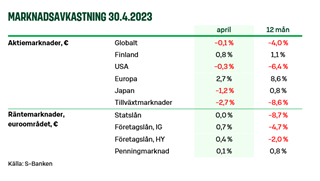

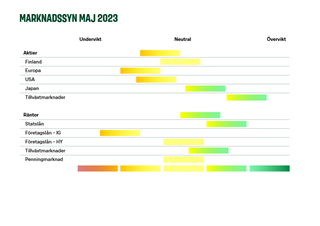

För en månad sedan höjde vi vikten för aktier till lätt undervikt i våra portföljer, och vi fortsätter med den. Det finns utmaningar i ekonomin inför nästa höst och vinter, eftersom vi håller på att anpassa oss till den nya och högre räntemiljön, men än så länge klarar sig ekonomin tack vare den starka sysselsättningen. Trots att vi har intagit en försiktig position i våra portföljer till helheten sett, söker vi avkastning på utvalda marknader. Vi överviktar tillväxtmarknadens och Japans aktier. På räntemarknaden däremot prefererar vi statsobligationer samt tillväxtländernas obligationer, som vi höjer till övervikt.

Ekonomisk övergång

Sist och slutligen är ekonomin den viktigaste faktorn som styr marknaden. När ekonomin lider går det dåligt för företagen och även aktierna går ner. På motsvarande sätt gynnar en stark ekonomi förr eller senare företagens resultat och aktiemarknaden. Just nu befinner vi oss i en ekonomisk övergång. Ifjol gick de ekonomiska indikatorerna ner och förväntningen var en snabb stagnation av ekonomin. Ekonomin stabiliserades emellertid i början av detta år. Det går framåt, men i långsam takt.

Den goda sysselsättningen är den bästa förklaringen till att ekonomin har hållit sig flytande. På många håll i världen, liksom i Finland, råder arbetskraftsbrist. Även om affärsverksamheten inte har gått så bra, har företagen beslutat sig för att hålla fast vid sina anställda, eftersom det inte finns några garantier för att de enkelt skulle få ny ersättande arbetskraft i framtiden. Så länge som lönen trillar in har konsumenterna råd att betala högre räkningar utan större problem. De måste pruta på något, men konsekvenserna av sparåtgärderna har varit begränsade.

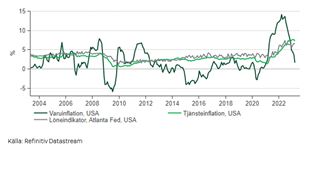

Baksidan med den starka sysselsättningen är det fortsatta inflationstrycket. När det råder arbetskraftsbrist, stiger lönerna. Detta i sin tur leder till att priserna fortsätter att stiga. Å ena sidan har inflationen, det vill säga uppgången i priserna på varor, lättat som väntat, när de värsta flaskhalsarna inom produktionen har fått sin lösning och råvarupriserna har gått ner. Det nya inflationshotet finns dock inom tjänster. Ekonomin blir allt mer servicestyrd och priserna på tjänster stiger rejält. För närvarande står centralbankerna inför ett dilemma, eftersom människorna inte oroar sig för framtiden. Så länge som tron på framtiden är stark, minskar konsumenterna inte på konsumtionen. Och om konsumtionen inte minskar, försvinner inte heller inflationstrycket.

Slutet på räntehöjningarna hägrar

I början av året var förhoppningen att centralbankernas arbete skulle vara över och den höga inflationen ett minne blott. Tyvärr fortsätter kampen mot inflationen, eftersom ekonomin är för stark för att bryta prisuppgången. Ännu i maj kommer det att ske räntehöjningar i såväl euroområdet som USA, men sedan kommer räntehöjningarna så småningom att upphöra, även om det fortfarande kan ske någon höjning i euroområdet.

I sinom tid kommer de stigande räntorna att göra sitt och orsaka problem för olika aktörer, vilket vi har börjat se under de senaste månaderna. De första offren har varit regionala banker i USA. I mars var förhoppningen att en räddning av de värst drabbade bankerna skulle vara tillräcklig, men tyvärr har marknaden gått över till att söka efter vilka banker som är de svagaste länkarna härnäst och insatserna för att rädda bankerna är inte över. För att inte sätta hela ekonomin i gungning räddas bankerna från bankflykt, men en förlängning och spridning av problemen börjar påverka finansmarknaden i större utsträckning, vilket försämrar de ekonomiska utsikterna.

Goda nyheter från avkastningsfronten

Företagens avkastning har bidragit med goda nyheter. Företagen har bättre än väntat lyckats överföra de stigande kostnaderna på försäljningspriserna och således har resultatnedgången varit liten under årets första kvartal. Analytikerna förutspår att resultaten kommer att börja stiga kraftigt redan mot slutet av året. Detta är överoptimistiskt, eftersom vi i bästa fall kommer att befinna oss i en miljö med svag ekonomisk tillväxt.

För marknaderna har årets början totalt sett varit bättre än befarat, men samtidigt har molnen tornat upp sig på himlen. I denna omgivning blir sentimentet lätt ombytligt, då de goda och dåliga nyheterna avlöser varandra. Överdrifter utlovas i bägge riktningarna. Sett till helheten kommer vi knappast att bli imponerade av årets avkastning, men det är möjligt att utnyttja tidvisa rallyn och rekyler för att jaga tilläggsavkastning. Därför finns det gott om utvalda investeringsfavoriter i våra portföljer.

Aktier och räntor på tillväxtmarknaden

På aktiemarknaden riktar vi blicken mot Asien. Å ena sidan får aktiemarknaden i tillväxtländerna stöd av Kinas snabba ekonomiska tillväxt, den mer expansiva penningpolitiken och lägre värderingar än i övriga regioner. Å andra sidan finns de politiska riskerna fortfarande kvar, vilket tidvis stör marknadsutvecklingen. Avkastningspotentialen är emellertid god på tillväxtmarknaden. Japan å sin sida fortsätter med sina valda penningpolitik, vilket innebär att landet är mindre sårbart för fluktuationer som drabbar resten av världen. Västländerna däremot håller på att anpassa sig till den nya räntenivån, vilket begränsar uppgången på aktiemarknaden. Därför fortsätter vi med undervikt för Europa och USA i våra portföljer.

På räntemarknaden var fjolåret exceptionellt svagt, men nu har räntorna stigit, vilket innebär bättre tider för ränteinvesterarna. Räntorna i våra portföljer både fungerar som avkastningskälla och ger traditionell diversifieringsnytta. I synnerhet statsobligationerna, som vi överviktar, stabiliserar portföljerna om de ekonomiska utsikterna börjar svika. Dessutom höjer vi vikten på tillväxtländernas obligationer till övervikt. Tillväxtutsikterna i tillväxtländerna har stabiliserats och det finns än en gång utrymme för räntorna att börja gå ner, eftersom inflationen håller på att avta. Tillväxtländernas obligationer ökar också diversifieringen i portföljerna, eftersom inte alla ränteinvesteringar finns i euroområdet.

S-Banken Vision

S-Banken Vision är S-Bankens chefsstrateg Lippo Suominens månatliga översikt av händelserna och de framtida utsikterna för de globala investeringsmarknaderna. Visionen redogör för vilka marknader som har de bästa avkastningsutsikterna och hur olika marknader viktas i S-Bankens fonder och portföljer.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.