Investeringsklimatet har varit nästan perfekt för aktieinvesteraren i början av året. Coronaläget har lättat, ekonomierna har börjat växa och företagens utsikter är exceptionellt goda. Då staterna och centralbankerna dessutom har pumpat in stödpengar på marknaden i rekordtakt, har investeraren haft det väl förspänt. Aktierna har i år fortsatt den snabba uppgången som började under våren i fjol.

Investeraren har fått mätta sötsuget, men samtidigt har detta bara ökat hungern. Marknadens förväntningar har ökat och även ekonomin går så bra att den knappast kan bli bättre. Så småningom börjar små moln att samlas på investeringshimlen. De innebär inte att ett marknadsras skulle torna upp sig i horisonten, men den evigt gassande solen håller på att ge med sig. Det lönar sig för aktieinvesteraren att gradvis justera sina förväntningar och att förbereda sig på mer omväxlande väder. Vi har överviktat aktier i våra portföljer och glatt oss åt deras starka uppgång. Nu tar vi trots det hem vinsterna och sänker vikten på aktier till neutral vikt. Vi hänger med i uppgången även framöver, men samtidigt lägger vi undan tillgångar som vi kan använda då bättre köptillfällen uppenbarar sig, ifall det sker bakslag på marknaden.

Ordentlig återhämtning från pandemin

Ekonomin står i år inför millenniets starkaste tillväxtår. Vi bör förvisso komma ihåg att fjolåret uppvisade millenniets svagaste tillväxt på grund av coronaraset. En konsumtionsboom slår till redan på sommaren, då människorna äntligen kan göra det som de inte kunde göra i fjol, det vill säga bland annat äta på restaurang och resa. Eftersom människorna har kunnat spara allt mer pengar under pandemin, har de både vilja och möjlighet att konsumera. Detta leder till ett kraftigt ekonomiskt uppsving. Eftersom staterna samtidigt genomför egna stimulansprojekt, är utsikterna för den ekonomiska tillväxten exceptionellt goda under den närmaste tiden.

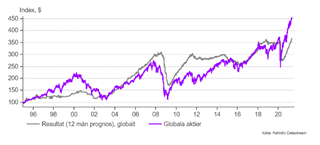

Företagen rider på tillväxtvågen. Försäljningen och beställningarna har börjat återhämta sig i början av året, då rädslan för coronaviruset avtog. Samtidigt gäller fortfarande fjolårets kraftiga kostnadsbesparingar och därför är företagens resultattillväxt och resultatmarginaler rekordgoda. Förväntningarna på resultatperioden för årets första kvartal var höga, men resultaten var ännu bättre än väntat.

Slår stimulansen bakut?

I normala fall stramas penning- och finanspolitiken åt, när ekonomin växer kraftigt. Nu har de snabba ekonomiska fluktuationerna lett till att myndigheterna hela tiden ligger ett steg efter. Stimulansen fortsätter i rask takt, även om behovet håller på att minska. Orsaken är delvis också att centralbankerna och politikerna inte vill eller vågar ta risken att avsluta stödet för tidigt. De stimulerar hellre för mycket än för litet.

Detta kan emellertid slå bakut. Ekonomin går het och risken för överhettning, det vill säga tilltagande inflation, ökar ständigt. Konsumtionen ökar i snabb takt och utbudet är inte tillräckligt för att täcka den ökade efterfrågan. Priserna har redan stigit betydligt, till exempel inom råvaror, livsmedel, frakt och på många andra marknader. De stigande priserna drabbar först och främst företagen. De står sedan inför den svåra frågan om de ska föra över de stigande kostnaderna på konsumentpriserna eller om de ska låta sin egen täckning minska. Båda blir säkert verklighet och därför står vi inför både höjda konsumentpriser och minskade vinstmarginaler. Det första leder till en stramare penningpolitik och det senare tär på resultattillväxten. Ingetdera av dessa är någon god nyhet för aktieinvesteraren.

Höga förväntningar

Aktieuppgången började under våren i fjol och i normala fall skulle takten emellanåt ha varit lägre, men nu har kombinationen av stark tillväxt och myndighetsstöd främjat kursuppgången, vilket har lett till att den har fortsatt. Ju längre uppgången fortsätter, desto starkare blir också förtroendet bland investerarna. Detta ökar med tiden risken för bakslag. Då är en god nyhet till slut inte tillräcklig, utan den måste vara utmärkt. Detta hör till de största riskerna under den närmaste tiden. Ekonomin och resultaten förbättras, men på grund av den kraftiga kursuppgången har detta redan till stor del prissatts i marknadspriserna. Aktierna uppvisar ingen varaktig nedgång så länge som ekonomin går mot det bättre, men en avtagande tillväxttakt är tillräcklig för att skapa ökad osäkerhet på marknaden.

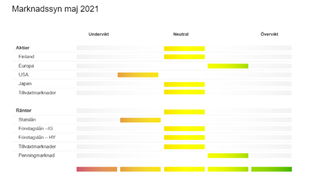

Övervikten på Finland har gett utmärkt avkastning

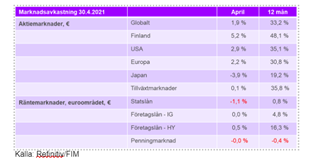

Aktiekurserna har stigit i omfattande grad under det senaste året, men vilken marknad som varit den starkaste har varierat under året. Finlands marknad har emellertid varit en lysande stjärna på den stigande marknaden och har gett en utmärkt avkastning jämfört med de större aktieregionerna. Vi har överviktat Helsingforsbörsen, eftersom företagen har dragit nytta både av den globala återhämtningen i efterfrågan och av trenden att hålla sig hemma på grund av covid-19. Eftersom kurserna i Finland har stigit kraftigare än i övriga regioner håller fördelen emellertid på att utraderas och vi sänker vikten på Finland till neutral vikt i våra portföljer.

De europeiska aktierna är vår nya favorit. Europa har ständigt legat på efterkälken i återhämtningen och därför finns det utrymme för positiva överraskningar i regionen. Marknadsrisker, såsom tilltagande inflation och därigenom stramare penningpolitik, är frågor som helt klart är mer aktuella på andra håll i världen, till exempel i USA. Därför fortsätter vi med undervikt för USA:s aktier i våra portföljer. Europa får som omväxling njuta av att vara på efterkälken och av den svagare tillväxten, vilket berättigar till att stimulansen pågår längre.

Undervikt på statsobligationer

I fjol fanns det ännu anledning för ränteinvesteraren att jubla, då räntorna sjönk till följd av coronastimulansen. I år har detta vänt, eftersom räntorna har börjat gå upp från sina superlåga nivåer på grund av oron för inflation. Avkastningen av statsobligationer och företagsobligationer sjönk mycket riktigt under minusstrecket i början av året. Det är bara high yield-företagsobligationerna som ligger på plus. Ränteuppgången utgör fortfarande ett hot i synnerhet mot statsobligationerna och därför fortsätter vi med undervikt för dem i våra portföljer. Däremot har vi mer tillgångar än vanligt på penningmarknaden, för att vi ska kunna utnyttja svaga ögonblick på marknaden. I det rådande läget är investerarna intresserade av alternativ med måttlig risk till räntemarknaden. Till exempel olika fastighets- och skogsinvesteringar lockar investerare tack vare den goda avkastningen.