Ett 2022 utan stimulans?

#Spara och investera

2022-01-17

Det nya året inleds med motstridiga känslor på investeringsmarknaden. Det finns fortfarande mycket som är bra i investeringsmiljön, men samtidigt håller den starka medvinden som hållit i sig under senare år på att avta. Aktier och räntor har neutral vikt i våra portföljer och vi söker tilläggsavkastning på aktiemarknaderna i tillväxtländerna och Finland.

Året som gått var ett fint år för aktie- och fastighetsinvesterarna, men ett svagt år för ränteinvesterarna. Så kan man i korthet sammanfatta 2021, liksom många tidigare år. Efter raset under coronavåren 2020 har aktieuppgången varit enastående och det har verkligen lönat sig att investera. Uppgången har inte bara berott på bubblor, utan det har funnits många faktorer som har bidragit till uppgången på marknaden.

Nyckfull start på året

Inför det nya året undrade alla om tåget redan hade gått eller om det fortfarande fanns avkastning att få. Och än en gång är starten oberäknelig, då världen så småningom anpassar sig till livet efter coronaviruset, eller snarare med det. Den senaste coronamutationen omikron är igen en tråkig påminnelse om att pandemin inte är över, men å andra sidan har mutationen visat att coronaviruset inte längre kan trassla till hela ekonomin.

Vi förväntar oss att inledningen på det nya investeringsåret är en balansgång mellan snabb tillväxt och stramare penningpolitik. Den ena av dessa faktorer skapar aktieuppgång och den andra nedgång, vilket leder till ombytligt sentiment och svag total avkastning, och därför har vi neutral vikt på aktier i våra portföljer. Inom marknaden sker det emellertid mycket, vilket även det gångna året har visat. Avkastningsskillnader förekommer, och vi söker tilläggsavkastning genom att preferera marknader och teman som antingen fortsätter att vara populära eller som efter ett svagt fjolår åter håller på att återhämta sig. Ansvarsfullhet, aktier i Finland och tillväxtländerna samt alternativa investeringar ryms i våra portföljer när våren närmar sig.

Tillväxt, tillväxt, tillväxt

Inför ett nytt investeringsår kommer man vanligen ihåg att nämna alla risker, det vill säga allt det som kan gå fel. Det är ändå bra att än en gång påminna om att saker och ting sist och slutligen mycket oftare går bra än dåligt. Därför lönar det sig inte att enbart titta på de svagaste länkarna, utan att också komma ihåg att många grundläggande faktorer fortfarande är i sin ordning, även om de inte betonas separat.

Det viktigaste är att vi fortfarande befinner oss i en tid av snabb tillväxt. I sista hand är det ekonomins utveckling som avgör aktietrenden på längre sikt. En betydande mer långvarig aktienedgång har historiskt sett nästan alltid krävt en recession. Mindre nedgångar och i synnerhet rekyler märks redan då tillväxten avtar, men den verkliga krisen kommer först om tillväxtgrunden vittrar bort. Tillväxten avtar i omfattande grad jämfört med fjolåret, men fjolåret var en avvikande tid efter återhämtningen från pandemin. Företagens förtroende är starkt, konsumtionen tilltar och även investeringarna ökar så småningom.

När det går bra för ekonomin går det också bra för företagen. Resultattillväxten var utomordentlig i fjol, då börsföretagens resultat steg med över 50 procent globalt efter raset på grund av coronaviruset. I år drömmer man inte ens om likadana siffror, eftersom tillväxten förväntas minska till sju procent. Även det ligger emellertid nära tidigare medelvärden.

Höga förväntningar lämnar mindre utrymme för motgångar

Ifall aktierna har lagt grunden för tillväxten, borde då inte aktierna stå inför ett starkt år? Investeringsmarknaden är full av överraskningar. Tiden med coronaviruset har varit full av positiva överraskningar ekonomiskt, tack vare både den goda utvecklingen och de låga förväntningarna. Inför det nya året är förväntningarna mycket högre än tidigare. Det finns en utbredd tro på tillväxt. Aktierna och även investeringsmarknaden mer allmänt har prissatts i en tid av stabil utveckling, vilket betyder att det finns mindre utrymme för negativa överraskningar än i fjol. Återigen, om ingen av hotbilderna skakar ekonomin, lockar aktierna till sig stora investeringsflöden. En mer tydligt avtagande tillväxt är emellertid en motgång som skulle leda till en marknadsnedgång, även om man kunde undvika krisscenarier.

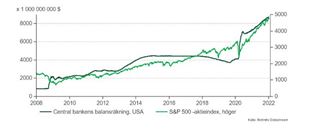

Stimulansen spelar en stor roll

Staternas och centralbankernas jättelika stimulansboost räddade ekonomin från ett ras till följd av coronaviruset, men nu börjar bieffekterna av inpumpningen av pengar att synas. För det första har stimulansen skapat ett beroende. Stöden och den superlåga räntenivån som har ansetts vara tillfälliga betraktas redan som bestående och att minska på dessa bromsar lätt den skuldfinansierade ekonomiska tillväxten. För det andra har den massiva penningboosten lett till ökade priser, först på marknaden och nu även i ekonomin. Nytt kapital har flödat till investeringar i en aldrig tidigare skådad takt, vilket har ökat priset på alla tillgångar. Överefterfrågan har inte varit begränsad enbart till investeringar, utan nu har också priset på varor och tjänster ökat i den snabbaste takten hittills under detta årtusende.

Nervös inledning på året

Detta år är ett år av balans vad gäller åtstramningen. Ingen vill ha en recession och därför gör man allt för att undvika en sådan, men man kan inte heller pumpa in pengar i ekonomin för evigt bara ”för säkerhets skull”, eftersom de dåliga sidorna med detta börjar synas. På aktiemarknaden var inledningen på året ombytlig och året ser ut att fortsätta på samma sätt. Det finns rekordmycket pengar i världen, vilket å ena sidan upprätthåller inflationstrycket, men å andra sidan leder till en marknadsuppgång. Centralbankerna och staterna försöker hålla ihop paketet genom att försiktigt minska stimulansen.

Som ett resultat av detta är avkastningsförväntningarna låga inför det nya året. Uppåttrycket på räntorna minskar avkastningen av obligationer, och därför underviktar vi statsobligationer i våra portföljer. Hellre har vi mera räntetillgångar på penningmarknaden än normalt. Det största stödet för aktier ligger bakom oss, eftersom tillväxten och mängden nytt kapital på marknaden avtar. Möjligheten till avkastning av aktier är trots detta överlägsen jämfört med räntor, något som har hänt gång på gång under de senaste åren, förutsatt att inflationen och de övriga riskerna är under kontroll. Neutral aktievikt fungerar bäst i denna omgivning. Därtill prioriterar vi fastighetsinvesteringar och andra alternativa investeringar, som ger diversifieringsnytta i portföljerna och måttlig avkastning vid sidan av traditionella investeringar.

Tillväxtländernas och Finlands aktier favoriter

Avkastningsskillnaderna på marknaderna var stora i fjol. USA:s aktier gav en avkastning på över 36 procent mätt i euro, medan tillväxtländerna stannade på drygt fem procent. Skillnaden i aktievärderingen har samtidigt ökat så mycket att USA är dyrast på 20 år, medan värderingen av många andra marknader ligger nära de genomsnittliga värderingarna under senare år. I våra portföljer prefererar vi aktier i tillväxtländerna och Finland. Båda har en svag höst bakom sig vad gäller avkastningen, vilket lämnar utrymme för en uppgång då utsikterna förbättras. Kinas politik har återgått från åtstramning till stimulans, vilket gynnar utsikterna för både tillväxtländerna och många finländska företag.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är mark-nadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distans-försäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rap-porten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.