Efter glädje kommer sorg

#Spara och investera

2022-10-07

Investerarnas firande som pågått sedan finanskrisen är tills vidare över, eftersom den avtagande ekonomin och den åtstramade penningpolitiken tynger marknaden. Marknadsutsikterna för den närmaste tiden är svaga och därför underviktar vi aktier rejält i våra portföljer. Nu är det också bra att dra sig till minnes de grundläggande sanningarna inom investeringsverksamheten.

Inte heller denna gång gick det annorlunda. Även om finansmarknaden har stigit nästan oavbrutet i 13 års tid efter finanskrisen, var uppgången inte evig. Å andra sidan kommer inte heller nedgången att vara evig, liksom inte heller ränteupp-gången, trots att det kan kännas så i vinter. Innan vi vet ordet av reparerar ekonomin sig själv och vi går in i en expansionsfas, men innan dess måste vi fortfarande gå igenom en korrigeringsfas, och den är inget vidare för investerarna.

Det gångna året har varit exceptionellt svagt för investerarna, eftersom nedgången i både aktier och obligationer har tärt på avkastningen. Innan vi beklagar oss över avkastningen, lönar det sig att komma ihåg att de föregående åren har varit mycket lukrativa. Nu pågår emellertid ett skede på marknaden då vi är tvungna att betala för att tidigare års avkastning har varit för god. Det är sannolikt att överdriften kommer att korrigeras genom överdrift åt andra hållet, det vill säga att sentimentet kommer att vara för dystert under marknadsnedgången. Investerarna går igenom hela känsloskalan från eufori till panik. Långsiktiga investerare bör inte vara för oroade, eftersom nedgången även öppnar upp möjligheter, men det krävs tålamod för att utnyttja dem. Och nu är vi fortfarande i tålamodsskedet.

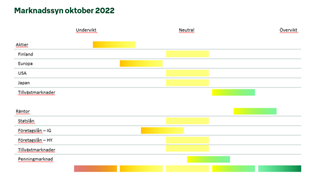

Rejäl undervikt på aktier

Redan på hösten för ett år sedan sänkte vi vikten på aktier till undervikt i våra portföljer. Finländska aktier började sjunka redan då, men under hösten rådde det fortfarande uppgång i den övriga världen under ledning av USA. Vid årsskiftet knäcktes emellertid kamelens rygg även i USA och detta år har präglats av tydlig nedgång överallt. Vår undervikt på aktier har fungerat utmärkt och tack vare den har vi lyckats minska nedgången i portföljerna. I mitten av augusti sänkte vi andelen aktier ännu mer i våra portföljer efter sommarrallyt, vilket visade sig vara ett lönsamt beslut.

Nu sänker vi andelen aktier ytterligare till ännu tydligare undervikt. Aktienedgången i sig lockar till köp, men eftersom de ekonomiska utsikterna samtidigt har försämrats ännu mer, är riskerna fortfarande skyhöga. Ekonomin och resultaten har stått på sig, men risken för en kraftig inbromsning under slutet av året har ökat. Därför väntar vi oss fortfarande en kraftig aktienedgång, innan vi återgår till en stigande trend – vilket förhoppningsvis sker någon gång under nästa år.

Recession på vintern

Ännu på våren rådde det på marknaden en hoppfullhet om att ekonomin skulle klara sig med en så kallad mjuk nedgång, det vill säga att tillväxten endast skulle avta lindrigt. I takt med att året framskred stod det emellertid klart att inflationen inte bryts så lätt. Prisuppgången på el, livsmedel och bensin minskar konsumtionsmöjligheterna, och samtidigt är centralbankerna tvungna att dämpa inflationen genom att strama åt penningpolitiken. Denna kombination är förödande för ekonomin och därför står många ekonomier inför en recession. Nu handlar det snarare om hur recessionen kommer att se ut. Nästa års ekonomiska prognoser har sänkts betydligt.

Det finns risk för att tillväxten stagnerar både snabbare och kraftigare än väntat. Ekonomin och företagens resultat har utvecklats förvånansvärt bra i år, även om framtidsindikatorerna har stampat på stället. I värsta fall kan både konsumenterna och företagen dra i bromsen samtidigt mot slutet av året. Hittills har gamla besparingar gynnat ekonomin, men de kommer att upphöra innan vi vet ordet av.

Fortfarande inga recessionspriser

Den ekonomiska recessionen är inte längre en färsk nyhet för investerarna. Betyder inte det att den redan syns i marknadspriserna? Om ekonomin klarar sig med en lätt stagnerad tillväxt, har detta redan beaktats i priserna. Om tillväxten däremot stannar av kraftigare, syns detta inte ännu i marknadspriserna.

Investerare som väntar på köptillfällen ser på aktiernas värderingskoefficienter, som har gått ner rejält i takt med kurserna. Utmaningen är att värderingen beror på företagens resultat. Resultaten å sin sida beror på ekonomin. När ekonomin går in i en recession går företagens försäljning i stöpet och resultaten går ner. Detta leder till åtgärder för att så småningom anpassa kostnaderna till den nya lägre försäljningsnivån, men detta tar sin tid.

Investerarna är oroade, men det är svårt att avstå från gamla sanningar

Enligt många enkäter ser investerarna mörkare på marknadsutsikterna nu än någonsin efter finanskrisen. Således skulle man kunna förvänta sig att investerarna redan har sålt sina aktier och att portföljerna skulle vara inställda på recession. Inrotade tankesätt ändras dock inte över natten. Investerarna har skapat nya ”sanningar” som påverkar marknaden. Sanningar som att ”varje marknadsnedgång är ett köptillfälle”, ”ekonomin stimuleras snabbt till tillväxt” och ”räntor ger ingen avkastning” har lett till att få vill sälja aktier, även om utsikterna har försämrats. Investerarna har klätt av sig köpbyxorna, men har inte gått in för någon större försäljning. En omfattande försäljningsvåg är ofta ett tecken på att bottennoteringarna närmar sig.

De grundläggande sanningarna inom investeringsverksamheten ligger framför oss

Marknadsmiljön är annorlunda nu än vi vant oss vid under de senaste åren, men å andra sidan är den på många sätt en återgång till de grundläggande sanningarna inom investeringsverksamheten. Det är åter dags att gräva fram grundläggande läroböcker om investeringar:

- Avkastningen av aktiemarknaden är inte tvåsiffrig på lång sikt. Den historiska avkastningen är tråkiga 5–10 procent och det kommer den att vara även i framtiden. Investeringar är inte en strävan efter snabbvinster, utan ett maraton med både upp- och nedförsbackar.

- Risk och avkastning går hand i hand. De objekt som gått ner mest i år är de objekt som steg mest under föregående år, såsom tillväxtaktier eller kryptovalutor.

- Räntor är inte bara en risk utan avkastning. Tiden med nollräntor är förhoppningsvis ett undantag och risken har igen ett pris i framtiden. Därför har investerarna möjlighet att få avkastning också på räntemarknaden. Det behövs ett lågriskalternativ till aktier.

- Tack vare tidsmässig spridning kan man undvika de värsta besvikelserna. Genom månatlig investering säkerställer man att man inte köper allt när priserna är på topp, men givetvis inte heller på botten.

- Sist men inte minst är det viktigt att sprida investeringarna. Genom att sätta alla pengar på ett objekt kan man bli rik, eller fattig. Om man diversifierar tillgångarna på olika tillgångsslag och marknader får man inga lottovinster, men det är det säkr-aste sättet att skapa en förmögenhet. Även om aktier och obligationer har gått ner i år, har fastigheter fortfarande gett avkastning och därför har diversifiering varit till hjälp även när det har stormat i år. Internationell diversifiering av aktieinvesteringarna har också bidragit till avkastningen, eftersom USA:s aktier tack vare den stärkta dollarn har gett mycket bättre avkastning än till exempel finländska aktier.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.