Den smala vägen

#Spara och investera

2023-09-12

Sommarrallyt avtog i augusti när investerarna började omvärdera marknadsutsikterna. Ekonomin har klarat av de högre räntorna bättre än väntat, men balansgången är inte över och det finns inget utrymme för snedsteg. God diversifiering och utvalda favoriter ligger till grund för investeringsportföljen nu i höst.

I augusti var budskapet till investerarna ”Inte ens på sommaren får det bli för mycket av det goda”. Aktierna gick ned något efter rallyt i början av sommaren. Den största orsaken till nedgången var investerarnas överentusiasm inför månaden. I augusti började grubbleriet om marknadens styrkor och svagheter på nytt och bilden är fortfarande inte entydig. En liten vändning i sentimentet var bara sunt, eftersom vissa marknader hade varit lite för livliga i början av året i relation till fakta.

Marknaderna fortsätter att söka riktning i slutet av året. I år har ekonomin balanserat på den smala vägen, men ändå trampat rätt. Det har inte förekommit några stora problem, och en del mindre bekymmer har inte lyckats vänta helheten mot det sämre. Å andra sidan är marknadens förväntningar så höga att det inte finns utrymme för några snedsteg. Vi fortsätter med lätt undervikt för aktier i våra portföljer. Om ekonomin trampar rätt, klarar sig aktierna även i framtiden, men den strama penningpolitiken gör det svårt att ta stadiga steg.

Bästa alternativet

Om ekonomin hittills har överraskat positivt, varför skulle den inte kunna överraska även i framtiden? Eftersom inflationen redan har avtagit betydligt, skulle då ekonomin kunna undvika att avta desto mera och fortsätta att växa även framöver?

Ekonomin har klarat av de kraftiga räntehöjningarna i olika delar av världen överraskande väl. Många extraordinära händelser har bidragit till uthålligheten. När pandemin stängde ned ekonomierna runt om i världen och staterna understödde ekonomin byggde folk upp ett ordentligt sparkapital och tack vare det har konsumtionen kunnat fortsätta trots de stigande priserna. Å andra sidan har staterna stimulerat också på den allra senaste tiden. Dessutom är sysselsättningen mycket stark. I vanliga fall brukar arbetslösheten öka när den ekonomiska tillväxten försämras. Denna gång går det emellertid mycket bra på arbetsmarknaden. Det finns flera orsaker till detta. Utbudet av arbetskraft minskar när de stora åldersklasserna går i pension, de arbetskraftsintensiva servicebranscherna växer och arbetsgivarna håller hårdare i sina anställda än tidigare av rädsla för att det i framtiden kan bli allt svårare att ersätta dem som lämnar arbetsplatsen.

Möjligt, men inte enkelt

Fortsätter alla faktorer att vara lika starka även framöver? Allt är möjligt, men det är ingen enkel ekvation. Den kraftiga åtstramningen av penningpolitiken, det vill säga räntehöjningarna och minskningen av centralbankernas balansräkning, började för drygt ett år sedan. I USA gjordes den första räntehöjningen i mars i fjol och i euroområdet i juli samma år. Ränteuppgången bromsar inte den ekonomiska tillväxten särskilt snabbt, men så småningom kommer det faktum att pengarna blir dyrare att påverka konsumtionen och investeringarna. Vi har redan anpassat oss till detta nu under en tid. Hittills har de ekonomiska konsekvenserna varit begränsade, men innan vi vet ordet av sprider de sig till hela ekonomin.

Det har inte gått lika bra för alla ekonomiskt fram tills nu. En tydlig delning har observerats mellan tjänster och industri. Industriproduktionen har minskat, men den starka utvecklingen inom tjänster har varit tillräcklig för att gynna hela ekonomin. Efterfrågan inom industrin har minskat på grund av att lagren har varit fulla efter hamstringsvågen som inträffade efter pandemin och därför har det inte funnits något behov av nya beställningar. Nu är lagren tömda och botten skulle kunna vara nådd inom industrin i nuläget, om lagercykeln började vända. Tjänsterna – som har utvecklats väl – börjar däremot avta något. Det skulle vara bra för ekonomin om servicebranscherna avtar samtidigt som industrin återhämtar sig. Det är emellertid svårt att koordinera dessa så att de sker samtidigt och därför är det bra om investerarna också bereder sig på att allt kanske inte går ”som på Strömsö”.

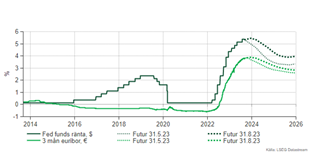

Räntesänkningarna senareläggs

Samtidigt som investerarna önskar sig en stark ekonomi, har det också funnits önskemål om att centralbankerna ska börja lätta på politiken. Inte heller det är någon enkel ekvation. Inflationstopparna är förbi, men inflationen har inte försvunnit. Så länge som det går bra för ekonomin och arbetskraftsbristen fortsätter, är det svårt att tänka sig att inflationen skulle försvinna helt. Om inflationen hela tiden håller sig över centralbankernas mål, varken vill eller kan centralbankerna sänka räntorna.

På marknaden har förväntningarna på centralbankerna förändrats betydligt under sommaren. Ännu på våren förväntade sig marknaden att de första räntesänkningarna skulle ske i år. Nu har förväntningarna ändrats och en räntelättnad skulle inträffa tidigast inför nästa sommar. Vi bör komma ihåg att räntorna sänks när det går sämre för ekonomin. Därför är det ingen idé att förvänta sig att ekonomin ska få dubbelt stöd av både ett starkt sentiment och lägre räntor.

Å ena sidan hopp, å andra sidan svårmod

I år har det lönat sig att investera. De globala aktierna har gett en avkastning på över tio procent och även på räntemarknaden har avkastningen varit god efter det senaste årets förluster. Även om avkastningen kan vara en besvikelse på vissa ställen, har man på andra ställen fått avkastning på sina tillgångar. Till exempel har de svaga finländska aktierna inte minskat avkastningen av hela portföljen, om portföljen även har inkluderat andra aktiemarknader.

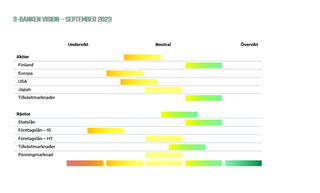

Avkastning väntas även mot slutet av året, men också svagare länkar. Under senare tid har investerarna grubblat över aktierna i Finland och Kina då kurserna gått ner och ekonomin inte nått upp till förväntningarna. Än en gång måste man emellertid överväga om pessimismen till och med har gått för långt. Aktievärderingarna har gått ner, vilket innebär att även små goda nyheter kan ge ett ordentligt uppsving på marknaden. Därför överviktar vi Finlands och tillväxtländernas aktier i våra portföljer. Däremot är riskerna störst i USA, där aktierna är mycket dyra och förväntningarna höga.

Räntorna får en större roll

Goda nyheter för investerarna i år är att även räntor ger avkastning. I åratal har man beklagat sig över att det inte finns något alternativ till aktier, men nu erbjuds investerarna en skälig avkastning som är klart stabilare än aktieavkastning. Räntorna har flera roller i portföljen. Å ena sidan skyddar räntorna mot svag ekonomi, eftersom statsobligationer är portföljens mest lukrativa del om ekonomin sviker. Vi överviktar statsobligationer i våra portföljer för att skydda portföljerna mot ekonomiska motgångar. Å andra sidan bidrar räntorna till att diversifiera portföljen rent allmänt, eftersom avkastningen av räntor normalt utvecklas i en annan takt än avkastningen av aktier. Räntor medför också intressanta avkastningsmöjligheter. Vi överviktar räntemarknaden i tillväxtländerna i våra portföljer, eftersom den erbjuder både högre räntor och goda utsikter.

S-Banken Vision

S-Banken Vision är S-Bankens chefsstrateg Lippo Suominens månatliga översikt av händelserna och de framtida utsikterna för de globala investeringsmarknaderna. Visionen redogör för vilka marknader som har de bästa avkastningsutsikterna och hur olika marknader viktas i S-Bankens fonder och portföljer.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.