Vintervädret slog till mot aktiemarknaden

#Spara och investera

2022-02-11

Inledningen av året har varit svår på investeringsmarknaden och ingen varaktig ljusning finns i sikte, eftersom penningpolitiken stramas åt samtidigt som den ekonomiska tillväxten avtar. Vi utnyttjade aktiernas tillfälliga uppåtstuds och sänkte vikten på akter till undervikt i våra portföljer.

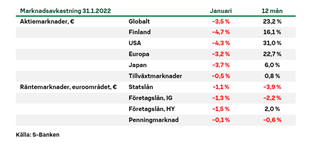

Den mycket kraftiga aktieuppgången som redan pågått i nästan två år efter coronaraset erfor ett av sina största bakslag i januari. Förhoppningarna om ett ”januarirally” förbyttes snabbt mot en aktierekyl, då de största börserna runt om i världen sjönk med som mest över tio procent. I synnerhet de senaste årens vinnare gick ner, det vill säga USA:s aktiemarknad, tillväxtföretagen samt hypeaktierna som gynnats av den största euforin på den stigande marknaden. I slutet av månaden kunde en del av bakslaget stoppas, då investerarna skyndade sig att investera i nedgångsföretag.

Den måttliga positioneringen i våra portföljer och det faktum att vi gynnat till exempel aktiemarknader i tillväxtländerna fungerade bra i januari och vi undvek de största bakslagen. Vi sänkte vikten på aktier till undervikt i våra portföljer och prefererar penningmarknaden genom att öka vikten på räntor till övervikt. Vi förväntar oss att marknaden kommer att förbli ombytlig, men våren för med sig en tydlig aktienedgång. Investerarna har ännu inte förberett sig fullt ut på den nya omvärlden, utan besvikelser är fortfarande att vänta när konsekvenserna av inflationen och de stigande räntorna blir kända. Det finns alltså fortfarande utrymme för besvikelser. För första gången på länge är investeringsverksamheten inte enbart en uppgångsfest, utan i år blir investerarna tvungna att nöja sig med klart lägre avkastning än under senare år, även om de värsta nedgångarna kan undvikas.

Centralbanksdilemma

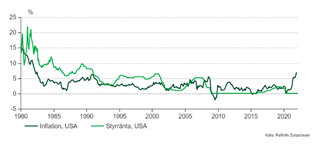

Bakom det svaga sentimentet i början av året låg inflationsoron, som steg till ytan redan i fjol, men då inte lyckades skrämma investerarna. Den starka ekonomiska tillväxten under pandemin i kombination med centralbankernas massiva stimulans har lett till stigande priser på varor runt om i världen. Företagens produktion har inte lyckats svara på den stigande efterfrågan, vilket har lett till flaskhalsar och en tydlig prisuppgång. Ännu i fjol proklamerades det att prisuppgången var ett övergående fenomen, men så småningom har alla – även centralbankerna – insett att inflationen är ett verkligt problem.

Centralbankerna blir nu tvungna att korrigera sina tidigare misstag. I fjol gick ekonomin synnerligen starkt framåt, men ändå var politiken väldigt expansiv ”för säkerhets skull”, trots att inflationen började visa sig. Nu är centralbankerna tvungna att dra åt svångremmen mera, för att få ordning på inflationstrollet.

Hur mycket är för mycket?

För centralbankerna är läget problematiskt, eftersom de befinner sig ”mellan hammaren och städet”. Gapet mellan inflationen och styrräntorna har ökat till en historisk nivå och detta måste fixas. För att dämpa inflationen måste centralbankerna strama åt sin ultraexpansiva penningpolitik, det vill säga avveckla stödköpsprogrammen för obligationer och höja styrräntan. Detta bromsar emellertid den ekonomiska tillväxten och det finns risk för att tillväxten avtar för mycket. Den skuldfinansierade ekonomiska tillväxten är mycket känslig för räntehöjningar. Å andra sidan, om centralbanken stramar åt för litet för att säkra den ekonomiska tillväxten, kan inflationen skjuta i höjden, vilket skulle leda till ännu större problem på lång sikt.

I år står vi inför en stramare penningpolitik. Nu överväger investerarna hur mycket den kommer att stramas åt. I januari byttes förväntningarna på en måttlig åtstramningstakt snabbt ut mot en brådskande åtstramning, vilket skapar hotbilder inom ekonomin. Då pengakranarna stängs påverkar detta aktierna både genom avtagande ekonomisk tillväxt och genom minskad likviditet på marknaden, vilket i januari ledde till en snabb och hård aktierekyl.

Snabba rörelser både då och i framtiden

Årets marknad är en intressant cocktail av god men avtagande ekonomisk tillväxt, höga värderingar och stigande räntor. Inte att undra på att investerarna är förvirrade. Även om det mest har varit dåliga nyheterna på löpsedlarna, lönar det sig att komma ihåg att de inte är hela sanningen. Även en måttlig ekonomisk utveckling räcker till för att stödja aktierna i lågräntemiljön, men det finns inte utrymme för stora misstag. Dessutom bör man observera att marknaden redan har förberett sig på mycket av oron. I takt med att investerarnas humör försämras kan även små goda nyheter leda till snabba och stora rörelser uppåt. Balansgången kring marknadsutsikterna kommer att vara en utmaning och därför lönar det sig att förbereda sig på snabba rörelser och förändrat sentiment.

För ränteinvesterarna är den åtstramade penningpolitiken en svår tid. Den tilltagande inflationen och centralbankernas räntehöjningar skapar ett uppåttryck på räntorna. Å andra sidan avspeglar de långa räntorna lätt de ekonomiska utsikterna på lång sikt. Om marknaden är oroad över att centralbankerna ska vidta för stora åtstramningsåtgärder, börjar de långa räntorna att sjunka, även om åtstramningen av penningpolitiken skulle fortsätta. Detta skulle vara oroväckande för marknaden. För närvarande håller de långa räntorna på att stiga och därför underviktar vi statsobligationer i våra portföljer, men vi kommer att följa med deras rörelser noggrant.

Tillväxtländerna ligger steget före i konjunkturen

På aktiemarknaden prefererar vi tillväxtländerna och Finland. I fjol led tillväxtländerna av att ländernas penningpolitik stramades åt, medan sedelpressarna fortfarande gick varma i västländerna. Nu har deras situation dock förbättrats, eftersom det åter finns flexibilitet i ekonomin och de negativa överraskningarna inte är så många. Finland å sin sida drar nytta av tillväxten i tillväxtländerna. Företagen är vitala och utdelningen ordentlig, vilket gynnar den inhemska marknaden efter den svaga hösten. Därför är utsikterna för Helsingforsaktierna bättre än för andra europeiska aktier.

Den största volatiliteten på aktiemarknaden finns i USA, där sentimentet bland investerarna och det massiva penningflödet har varit väldigt volatilt. Värderingen minskade under nedgången i januari, men skillnaden i värderingen jämfört med andra regioner är fortfarande stor och därför underviktar vi USA i våra portföljer.

Viktig information

Detta är marknadsföringskommunikation. Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi. Bekanta dig noggrant med prislistan för fonden, fondprospektet och fondens faktablad samt stadgar före du gör en teckning.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.