Inflation är i segare laget

Allt tar längre tid än väntat – både det goda och det dåliga. Den ekonomiska tillväxten har varit segare än befarat, men det har tyvärr även inflationen. Penningpolitiken fortsätter att stramas åt och det är dags att anpassa sig till den nya ekonomiska miljön. Därför är måttliga förväntningar bäst.

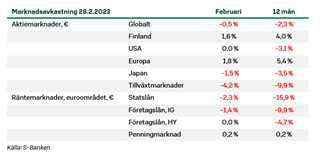

Den känslomässiga berg- och dalbanan har fortsatt på marknaden. I början av året steg aktierna bra, men då räntorna fortsatte att stiga i februari avtog den bästa uppgången. Marknaden står inför en omfattande balansgång. De värsta farhågorna om en kollaps såväl inom ekonomin som på marknaden har utplånats, men å andra sidan har förhoppningarna om en mjuk nedgång, där den ekonomiska tillväxten klarar sig med endast små men, varit för hoppfulla. Detta leder till en nyckfull marknad, där uppsving åtföljs av besvikelser och nedgång, tills man igen börjar hoppas på solsken.

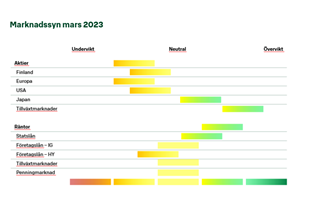

Vi fortsätter med lätt undervikt för aktier i våra portföljer. Resultatutsikterna för ekonomin och företagen är anspråkslösa även när de är som bäst. Aktierna har emellertid prissatts utifrån att tillväxten snart ska ha återvänt till sin tidigare nivå. Förhoppningar och fakta stämmer inte helt överens. Bland aktiemarknaderna prefererar vi aktiemarknaden i tillväxtländerna, som drar nytta av att coronarestriktionerna i Kina har lättat. Den andra aktiemarknaden som vi överviktar är Japan, där penningpolitiken tar sina första steg mot det normala. På räntemarknaden prefererar vi statsobligationer, som skyddar portföljen mot ekonomiska besvikelser. Vi förväntar oss att räntetopparna är nära föreliggande, när den ekonomiska tillväxten så småningom börjar försvagas.

Inflationens tentakler sprider sig

Den kraftiga inflationen, det vill säga uppgången i konsumentpriserna, som saknar motstycke var det viktigaste samtalsämnet på finansmarknaden i fjol. Inför det nya året var förhoppningen att inflationen skulle vara historia. De ursprungliga orsakerna till inflationen, såsom flaskhalsarna inom produktionen och uppgången i energipriserna, höll redan på att upphöra. För ett år sedan steg priserna mycket kraftigt, men senare avtog prisuppgången på många ställen eller också började priserna till och med att sjunka. Inflationen mäter prisförändringen under ett år. Således driver priserna inte längre upp inflationen, om de steg för ett år sedan och har legat på samma höga nivå sedan dess.

Tyvärr har inflationens tentakler spridit sig i ekonomin. Trots goda prisnyheter inom ett område har nyheterna varit dåliga inom andra områden. Eftersom den ekonomiska tillväxten har varit måttlig och i synnerhet sysselsättningen har varit mycket stark, har inflationen inte upphört eller ens avtagit ordentligt. Inflationen har så småningom spridit sig allt mer i ekonomin. Företagen överför sina stigande kostnader på försäljningspriserna, vilket innebär att prisuppgången nu påverkar hela ekonomin och inte upphör enbart genom att avlägsna flaskhalsar.

Hur hög är för hög inflation?

Centralbankerna är i en tråkig sits, eftersom de är tvungna att bromsa efterfrågan inom ekonomin, det vill säga den ekonomiska tillväxten, för att få prisuppgången under kontroll. Ännu i början av året var förhoppningen att inflationen skulle tyna bort när effekterna av covid-19-pandemin avtog, men nu står det klart att det inte finns några enkla lösningar. Tillväxten måste avta även på grund av att den kommer att leda till recession. Centralbankernas räntehöjningar är ännu inte förbi. I mars höjer centralbankerna i både Europa och USA räntorna och fler räntehöjningar är att vänta på våren, såvida inte ekonomin börjar visa tydliga tecken på att försvagas.

Vid en kraftigt åtstramad penningpolitik är riskerna för en recession höga. Trots att det går långsamt är det helt säkert att de stigande räntorna påverkar ekonomin. Till exempel i Finland justeras räntorna för personer med bostadslån uppåt på räntejusteringsdagarna. Ännu i april i fjol var referensräntan för lån bundna till 12 mån. Euribor noll, men nu når den nästan fyra procent på justeringsdagen. De stigande räntekostnaderna innebär att den övriga konsumtionen minskar. Likaså överväger nya låntagare, såväl privatpersoner som företag, en extra gång om det lönar sig att ta lån. Staternas räntekostnader ökar betydligt, eftersom de nya räntenivåerna påverkar både nya lån och gamla lån som förfaller. När priset på pengar stiger skärs skuldsättningen ner och detta tär på den ekonomiska tillväxten. Detta sker inte på ett ögonblick, utan som vi har sett är det en långsam process. Så småningom drabbas emellertid tillväxten och då avtar även inflationen. Hur länge detta kommer att ta och hur höga räntor som krävs för att bryta inflationen är en miljondollarsfråga. Detta är vad som nu eftersträvas på marknaden.

Anpassning till den nya ekonomiska miljön

Under lång tid har vi vant oss vid en obefintlig inflation, vilket möjliggjorde eller till och med tvingade fram en noll- och minusräntemiljö. Centralbankerna försökte skapa inflation till vilket pris som helst för att nå målnivån på två procent. Uppgången i inflationen i fjol – från obefintlig till den kraftigaste på 40 år – var oerhörd och det är svårt att se att det skulle vara möjligt att anpassa sig till den med kort varsel. Under de senaste årtiondena har inflationen minskat i synnerhet tack vare globaliseringens segertåg. Produktionen flyttades till länder med billigare produkt-ion, vilket ledde till sänkta varupriser. Globaliseringen ledde också till att arbeten flyttades till tillväxtländer med billigare arbetskraft, varvid löntagarnas prissättningsförmåga, och därigenom även löneförhöjningarna, förblev små i industriländerna. När digitaliseringen dessutom blev vanligare kunde konsumenterna köpa de billigaste varorna globalt.

Nu har vi redan skördat de största frukterna av globaliseringen och börjar delvis gå i andra riktningen. Rysslands anfall mot Ukraina för ett år sedan visade sist och slutligen rent konkret att alla inte vill varandra väl. Vi är tvungna att tänka om vad gäller produktionsmiljön. När vi tidigare kunde gå enbart efter det billigaste priset, är vi nu tvungna att ta det säkra före det osäkra. Vi måste kunna lita på att produktionen fungerar under alla omständigheter. Priserna kommer inte längre att återgå till sina tidigare bottennivåer, utan den dyrare miljön är här för att stanna.

Detta innebär också en stramare arbetsmarknad i västländerna. Man varken kan eller vill utlokalisera arbete vart som helst längre. Efterfrågan på arbetstagare ökar i västländerna. När befolkningen åldras samtidigt som arbetskraften minskar, hårdnar konkurrensen om de minskade resurserna allt mer. Efterfrågan på arbetskraft ökar också eftersom de sektorer som växer mest ekonomiskt är tjänster, som relativt sett kräver mer arbetskraft än industrin. Allt detta innebär fortsatta krav på löneförhöjningar när arbetsgivarna konkurrerar om den begränsade arbetskraften. Pristrycket försvinner inte så lätt.

Vägen är inte rak

Ekonomin står inför nya tider. Å ena sidan erbjuder högre räntor investerarna alternativ, men å andra sidan leder de till minskad ekonomisk tillväxt och ökar företagens kostnader. Även nuvärdet på framtida avkastning på aktiemarknaden minskar på grund av de höjda räntorna, vilket innebär att aktiernas värderingskoefficienter korrigeras nedåt efter de senaste årens eufori. En god nyhet för investerarna är att räntemarknaden kommer att ge bättre avkastning framöver. En dålig nyhet är däremot att aktieavkastningen inte ligger i samma klass som i efterdyningarna av pandemin.

På kort sikt skapar investerarnas sentiment och behovet av avkastning på kapitalet volatilitet på marknaden. Eftersom rallyt som inkluderar nollräntor och riskinvesteringar har pågått i över ett årtionde, kommer anpassningen till den nya ekonomiska miljön att bli en utmaning. Motståndet mot förändringar och förhoppningarna om avkastning ger en volatil marknad i den osäkra ekonomiska miljön. Det lönar sig att förbereda sig på många svackor och accelererande uppgångar på marknaden framöver.

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.