En salig blandning

#Spara och investera

2022-05-06

Investeringsåret var fortsatt svagt i april, då räntorna steg och aktierna sjönk. Den försiktiga risktagningen i våra portföljer har lönat sig. Det är en salig blandning på marknaden, eftersom den ekonomiska tillväxten avtar och penningpolitiken stramas åt, och därför fortsätter vi med undervikt för aktier.

Efter en svindlande avkastning under de föregående åren har inledningen på det här året varit ett bistert uppvaknande för investerarna. Den svaga utvecklingen på marknaden fortsatte i april, och i slutet av månaden gjorde aktierna en djupdykning och räntorna fortsatte att stiga. Mätt i euro sjönk de globala aktierna så att de landade nästan tre procent på minus i april. Euron försvagades mot dollarn, vilket dämpade nedgången betydligt, eftersom nedförsbacken var nästan sju procent i lokala valutor.

Under hela början av året har aktierna redan gått ner sex procent i euro. Samtidigt har obligationerna sjunkit med 7–8 procent. I början av året har det varit svårt för investerarna att undvika förluster. När investerarna oroar sig över nedgången är det emellertid bra att komma ihåg att aktierna gav en avkastning på 28 procent i fjol. Det finns också ljusglimtar på marknaden. Fastighetsfonder, såsom bostads- och skogsfonder, har fortsatt att gå upp. Investerarna har sökt stabilitet och konkreta investeringsobjekt för sina tillgångar, vilket har lockat dem från börserna till fast egendom.

Positiva faktorer saknas

Förhoppningarna om att aktierna snabbt ska börja stiga igen har satts på prov. Även om ekonomin och resultaten hittills har stått på sig, har framtidsutsikterna föränd-rats och blivit allt blekare och dystrare. Tillväxtförväntningarna inom såväl ekonomin som resultaten giljotineras. Det är emellertid osäkert hur mycket takten kommer att avta. Även en tämligen svag tillväxt räcker för att gynna aktierna på längre sikt, men marknaden klarar inte av att tillväxten upphör helt. Allt fler aktörer har lyft fram möjligheten att vi i stället för att stå inför en måttlig avmattning skulle stå inför en recession nästa år. Detta skulle verkligen inte vara bra för marknaden.

Inför detta år väntades allmänt att konsumenterna kommer att föra ekonomin mot en tämligen stark tillväxt. Öppnandet av ekonomin efter coronan och konsumenternas sparpengar skulle bidra till det positiva sentimentet. Nu har coronaläget lättat, men utsikterna för konsumtionen är tyvärr inte så goda som man hade hoppats. De sparade mängderna pengar var inte heller så stora som man trodde. När folk inte kunde spendera pengar på resor och restauranger, köpte de i stället varor eller renoverade i rekordtakt i efterdyningarna av coronan. I slutändan fanns det inga bespa-ringar kvar, utan till exempel i USA har konsumenterna återigen tagit till krediter för att fortsätta med konsumtionen. Samtidigt har priserna på varor och tjänster börjat stiga på bred front. Priserna på bränsle, mat och många andra basvaror har stigit snabbt, vilket i rask takt tär på konsumtionsmedlen. Ett hot för ekonomin är att lå-ginkomsttagarnas medel går till att köpa basvaror och att de inte längre har råd med något annat. Då börjar den totala konsumtionen att avta.

Inflationskamp

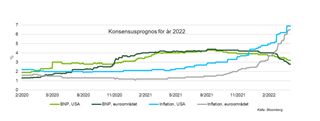

Den kraftigt ökade inflationen förändrar vår investeringsmiljö. Under lång tid har vi vant oss vid ett liv utan inflation, då centralbanker och stater gång på gång har kunnat öka stimulansen när de ekonomiska utsikterna har försämrats. Efter coronakrisen sköt stimulansen i höjden, då pengar pumpades in i ekonomin från alla håll. I detta fall väckte stimulansen också inflationstrollet, eftersom efterfrågan blev så stor att utbudet inte hann med. Upphovet till inflationen var prisökningen på råvaror, såsom olja, men nu har prisökningen spridit sig till hela ekonomin.

Centralbankerna är tvungna att ändra riktning. Tilläggsstimulans för att sätta fart på den ekonomiska tillväxten skulle leda till tilltagande inflation. Centralbankernas främsta uppgift är att hålla inflationen under kontroll och nu är de tvungna att koncentrera sig på att begränsa prisuppgången på bekostnad av den ekonomiska tillväxten. Framför oss har vi en penningpolitik som stramas åt betydligt, vilket påverkar ekonomin och marknaden på många sätt. Ränteuppgången tär på den ekonomiska tillväxten, eftersom det blir dyrare att ta lån. Om sedelstimulansen upphör, det vill säga nya sedlar inte längre trycks, slår detta direkt mot efterfrågan såväl inom ekonomin som på investeringsmarknaden, eftersom en mindre mängd pengar än tidigare söker användningsområden. Dessutom börjar räntorna som så småningom stiger också att vara ett intressant investeringsalternativ till aktier.

Utmaningar inom värdering och tillväxt

Miljön är inte investerarvänlig. Överhettningen av ekonomin och den tilltagande inflationen började redan i början av året. Rysslands attack mot Ukraina är alltså i princip inte orsaken till de försämrade utsikterna. Kriget har emellertid förvärrat både det ekonomiska läget och inflationsläget ytterligare. Om kriget upphörde skulle detta vara en utmärkt nyhet på många sätt, men detta skulle tyvärr inte på egen hand kunna vända marknadsutsikterna permanent.

När aktierna rasar tydligt väcks förhoppningar om aktieutförsäljning bland investe-rarna. En uppgång som enbart bygger på förhoppningar vilar dock på en svag grund. De senaste åren har varit en kombination av stigande optimism och starka resultat. Den snabba aktieuppgången vittnar om optimism. Samtidigt har företagens resultat ökat ordentligt, vilket har skapat en mer hälsosam grund för en uppgång. På aktie-marknaden har stjärnorna varit gynnsamma.

Nu finns det risk för att medvinden avtar för båda dessa samtidigt. När tillväxtför-väntningarna avtar och räntorna stiger finns det inte längre något skäl för investe-rarna att betala lika höga värderingskoefficienter som tidigare. Samtidigt försämras resultatutsikterna då den avtagande ekonomiska tillväxten slår mot försäljningen och de stigande priserna å sin sida höjer kostnaderna. Vi står inför mer utmanande tider än vi vant oss vid under de senaste årens uppgång på aktiemarknaden.

En försiktig linje

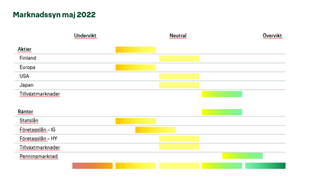

Vi fortsätter med undervikt för aktier i våra portföljer. Försiktighet har lönat sig på årets marknad och för närvarande finns det inget skäl att ändra riktlinje, även om det tidvis även har förekommit kraftig marknadsuppgång. Investerarnas beteende styr förväntningarna på vad som ska hända i slutet av året eller i början av nästa år, inte det ekonomiska läget eller resultatläget just nu. Tyvärr är inte utsikterna särskilt ljusa. Blandningen av en avtagande tillväxt och en stramare penningpolitik oroar investerarna.

I denna omgivning strävar vi inte efter att maximera vår avkastning genom hög risk-tagning, utan snarare efter att portföljens innehåll ska vara lämpligt med tanke på den avtagande tillväxten. Vi har flyttat pengar från aktiemarknaden till penning-marknaden i väntan på bättre investeringsmöjligheter. Vi underviktar statsobligat-ioner och dessutom har vi minskat ränterisken inom räntefonderna, vilket har gyn-nat portföljernas avkastning.

Inom aktier är aktiemarknaderna i tillväxtländerna fortfarande våra favoriter. Co-ronaläget i Kina skapar volatilitet på landets aktiemarknad, men å andra sidan är värderingen låg och myndigheternas stöd hjälper Kina, och därigenom alla tillväxt-länder. Dessutom satsar många av våra portföljer stort på alternativa investeringar, både via private equity och via fastighetsmarknaden, vilket för sin del sprider risken och jämnar ut avkastningen i den osäkra miljön.