Björnens eller tjurens år?

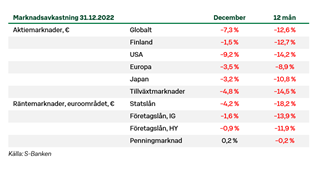

2022 var ett svagt år för investerarna, eftersom avkastningen låg ordentligt på minus för både obligationer och aktier. På grund av recessionsförväntningarna och de stigande räntorna är aktiesentimentet oroligt även inför det nya året. De billigare aktiekurserna lockar tjurinvesterare, men björnen går inte i vinteride riktigt än.

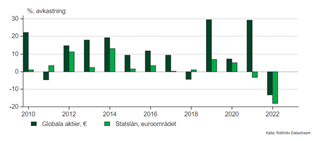

En tidvis aktievolatilitet är normal och till och med välkommen efter de senaste årens snabba uppgångsrally. Det exceptionella under det senaste året var att räntemarknaden sjönk ordentligt på samma gång som aktierna. Orsaken till detta var att inflationen var den högsta på 40 år, vilket tvingade centralbankerna till en exceptionellt kraftigt räntehöjningsvåg. Eftersom investerarna var vana vid en tid med nollinflation och nollränta, var räntehöjningarna och oron på grund av dessa allt annat än bra för marknaden.

Ännu ingen vändning till det bättre

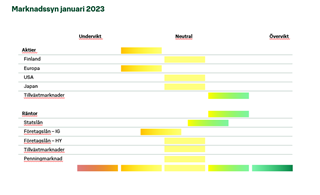

Vi är fortfarande försiktiga inför det nya året och fortsätter med undervikt på aktier. Vi kan säkert se fram emot tidvisa uppsving och kommer att dra nytta av dem efter bästa förmåga. Totalt sett är riskerna fortfarande höga. Recessionen, resultatnedgången, de höga räntorna, kriget i Ukraina och andra orosmoln finns fortfarande kvar. De dystra utsikterna har redan beaktats i aktiekurserna, men värderingarna är fortfarande höga och det finns för stora förhoppningar om en snabb vändning till det bättre.

Bland aktiemarknaderna prefererar vi tillväxtmarknaderna, som gynnas av lättandet av coronarestriktionerna i Kina, den förmånliga värderingen och vändningen av penningpolitiken. På räntemarknaden har vi så småningom börjat överföra investeringar från penningmarknaden till obligationer i takt med att räntorna har stigit. När det sker en räntevändning är obligationerna de som gynnas mest och skyddar portföljen när ekonomin försämras.

Diskussion om årsskiftet

Inför det nya året gäller diskussionen huruvida det är tjurens eller björnens marknad. Tjuren är en symbol för aktieuppgång, medan en nedåtgående aktiemarknad anses vara en björnmarknad. Är det dags för björnen att återvända till vinteridet efter nedgångsåret, eller är tjuren fortfarande tvungen att vänta på en ny uppgångsmarknad?

Den långvariga kampen mellan tjuren, som tror på en aktieuppgång, och björnen, som står för en negativ trend, har kommit fram i investeringsdiskussionerna. Under det senaste årtiondet har tjurens självförtroende ökat, liksom förtroendet för en evig marknadsuppgång, medan björnens varningar gång på gång har varit meningslösa, eftersom aktierna har gått upp allt mer. Nu vid årsskiftet är situationen emellertid den omvända. Vi har bakom oss ett nedgångsår, som björnen som vanligt varnade för redan för ett år sedan. Denna gång är diskussionens utgångspunkter intressan-tare än vanligt.

Diskussionen inleds arrogant av tjuren, som säger: ”Historiskt har aktierna stigit tre år av fyra. År 2022 var en ganska liten hicka i aktiernas uppgångstrend. Nu har den överflödiga luften gått ur marknaden. År 2023 är en utmärkt tid att köpa aktier till billigare kurser.”

Björnen hejdar tjuren och svarar: ”Före fjolåret hade vi en exceptionellt lång och kraftig aktieuppgång bakom oss ända sedan finanskrisen. De globala aktiekurserna nästan fyrdubblades sedan början av det senaste årtiondet och takten tilltog ytterligare efter coronapandemin. Nedgången på drygt tio procent under 2022 räcker inte till för att kompensera tidigare överdrifter.”

Björnen saknar inte motiveringar: ”Aktierna rusade kraftigt, eftersom alla faktorer understödde en aktieuppgång samtidigt. Världsekonomin växte, globaliseringen spelade företagen i händerna då de kunde producera billigt runt om i världen och sälja digitalt till allt fler nya kunder, de låga räntorna höll nere finansieringskostnaderna och samtidigt ökade efterfrågan på aktier då investerarnas tillgångar ökade och de sökte efter alternativ till räntor. Nu har all medvind avtagit och ställvis till och med vänt till motvind. Investerarna hade åter fått ett tjuraktigt avkastningsbegär och den överdriften måste nu korrigeras under mer än ett år.”

Tjuren låter sig inte nedslås av björnens dysterhet. ”Under senare år har vi gång på gång fått lära oss att varje marknadsnedgång är ett köptillfälle. När utsikterna försämras kommer politiker och centralbanker åter att understöda ekonomin och marknaden. Ingen vinner på att låta ekonomin gå in i en recession eller marknaden kollapsa. Det är förnuftigare att stimulera med lånade pengar nu och att vidta sparåtgärder när ekonomin mår bättre.”

”Så goda tider blir det knappast, att det skulle vara en bra tid att spara”, konstaterar björnen lakoniskt. ”Tyvärr är stimulansens guldår förbi. Omåttlig stimulans har tillsammans med bland annat de produktions- och logistikproblem som coronapandemin orsakade lett till den nuvarande uppgången i konsumentpriserna. Tilläggsstimulans kommer bara att förvärra inflationsproblemet. Nu finns det inget annat alternativ än att få inflationen under kontroll, även om det skulle innebära en recession.”

”Men det går fortfarande bra för ekonomin och företagen. Företagen har kunnat överföra de ökade kostnaderna på försäljningspriserna och därför har ingen omfattande resultatnedgång inträffat. Dessutom är sysselsättningsläget så bra att man har råd att betala högre priser. Tillväxten kan hacka, men detta har redan prisats in i aktiekurserna”, försvarar tjuren utsikterna.

”Det är sant att ekonomin klarade sig ganska bra i fjol. Framtiden kommer emellertid att vara svårare, då sparpengarna som samlats under coronapandemin har förbrukats. När företagen överför de ökade kostnaderna på priserna, tar konsumenternas pengar slut så småningom. Då börjar företagens försäljning att minska och vi står inför sparprogram samt även ökad arbetslöshet. Historiskt har recessioner alltid lett till aktienedgångar”, fortsätter björnen sina motiveringar om varför aktieköp ännu inte är någon bra idé.

”Visst, visst, jag vet!”, svarar tjuren. ”Och det vet alla andra också. Därför har marknaden redan gått ner. Har du märkt att råvarupriserna redan har börjat sjunka på många håll? Priserna på olja och andra råvaror har sjunkit och flaskhalsarna i produktionen har minskat. Nu håller till och med Kina på att häva coronanedstängningarna. Inflationsoron är historia. Centralbankerna kan snart upphöra med räntehöj-ningarna och då får vi åter se att aktier lockar investerare. En räntenedgång skulle vara en bra nyhet för investerarna!”

”Verkligen? Ändå om orsaken till en räntenedgång är en svag ekonomi? Ekonomin styr både räntorna och aktierna. Var försiktig med vad du önskar. En räntenedgång som beror på en recession är inte bra för aktierna. Det är en god nyhet för investerarna att vi återgår till en mer normal omgivning, där räntor ger skydd när aktierna går ner. Under senare år har diskussionen varit att räntorna är en ’risk utan avkastning’, men i framtiden kan de åter innebära en ’riskfri avkastning’. Diversifiering i olika investeringsobjekt är fortfarande en fungerande strategi. Fastigheter gav en bra avkastning i fjol, trots att avkastningen av aktier och räntor var svag. ’En allvädersstrategi’, där avkastning på olika marknader och således en stabil portföljutveckling eftersträvas, fungerar alltid. Man kan söka spänning på andra områden i livet än på investeringsmarknaden”, svarar björnen tjuren.

Tjuren ler för sig själv. ”I år har du fått många dystra följare, björn. På lång sikt växer emellertid ekonomierna och företagens resultat förbättras, och därför återgår aktierna till en uppgång innan vi vet ordet av och då vill inte ens du bli akterseglad. Vanligen kommer vändningen då vi minst anar den. När allt ser som dystrast ut. Den vändningen kan ske i år.”

”Ja, det kan den, och javisst, då vill även jag vara med. Fjolåret har emellertid varit en påminnelse om att det inte alltid finns gratis pengar eller lättförtjänt avkastning. Det som verkar för bra för att vara sant är troligen inte sant. Måttlig avkastning på lång sikt till måttlig risk är inte ett dåligt alternativ. Det stör åtminstone inte nattsömnen”, konstaterar björnen gäspande till sin nemesis.

Vi söker tecken på en vändning under hela året

Björnen och tjuren fortsätter att gnabbas på marknaden också under det kom-mande året. Båda har sina styrkor. På lång sikt vinner tjuren, som tror på aktier, men efter marknadens överdrifter finns det även utrymme för björnen, vilket vi åter har sett.

Marknaden når alltså botten när: 1. de första tecknen på att recessionen upphör visar sig, 2. ränteuppgången upphör, 3. investerarna är superdystra. Det lönar sig att söka efter tecken på dessa även i år, men det är bra att minnas att allting ofta tar längre tid än väntat. Det är ingen idé att bli för dystra, eftersom marknaden vänder före ekonomin, och därför har vi åter ett intressant investeringsår framför oss. Lycka till!

Viktig information

Uppgifterna i detta material är informativa till sin karaktär och ska inte betraktas som en uppmaning att genomföra affärstransaktioner avseende ett enskilt finansiellt instrument.

Detta material utgör inte någon investeringsanalys enligt lagen om investeringstjänster, utan det är marknadsföringsmaterial från Sammanställaren av materialet. Framtagandet av detta material står därmed inte under regler och stadgar som gäller investeringsanalysens oberoende och de handelsbegränsningar som ingår i denna reglering. Informationen i detta material utgör inte heller investeringsrådgivning enligt lagen om investeringstjänster. Sammanställaren av materialet ansvarar inte för transaktioner som gjorts utifrån detta material.

Den information om tjänsteleverantören som lagen om investeringstjänster kräver, information om distansförsäljning enligt konsumentskyddslagen och beskrivningar av de risker som ansluter sig till finansiella instrument finns tillgängliga på www.s-banken.fi.

Denna rapport och kopior av den får inte distribueras i USA och i länder med liknande restriktioner. Om rapporten distribueras i USA eller i länder med liknande restriktioner eller till medborgare i sådana länder, kan det betraktas som överträdelse av gällande lagar i sådana länder.