S-Pankki Näkemys on kuukausittainen päivitys maailman sijoitusmarkkinoiden tapahtumista ja tulevaisuuden näkymistä. Näkemyksessä kerrotaan, millä markkinoilla on parhaat tuottonäkymät ja miten eri markkinoita S-Pankin rahastoissa ja salkuissa painotetaan.

Sijoitusvuosi jatkui heikossa merkeissä huhtikuussa, kun korot nousivat ja osakkeet laskivat. Varovainen riskinotto salkuissamme on kannattanut. Markkinoilla on hankala cocktail, kun talouskasvu hidastuu ja rahapolitiikka kiristyy, joten pidämme edelleen osakkeet alipainossa.

Vuoden alku on ollut sijoittajille karu palautus maanpinnalle edellisten vuosien huikeiden tuottojen jälkeen. Markkinoiden heikko vire jatkui myös huhtikuussa, kun kuukauden lopulla osakkeet painuivat reippaaseen alamäkeen ja korot jatkoivat nousuaan. Euroissa mitattuna maailman osakkeet painuivat huhtikuussa lähes kolme prosenttia pakkaselle. Euron heikentyminen dollaria vastaan pehmitti laskua selvästi, sillä paikallisissa valuutoissa osakealamäkeä kertyi lähes seitsemän prosenttia.

Koko alkuvuoden osalta alamäkeä osakkeille on kertynyt euroissa jo kuusi prosenttia. Samaan aikaan joukkolainojen arvot ovat painuneet 7-8 prosenttia. Vuoden alussa sijoittajan onkin ollut hankala välttää tappioita. Laskua murehtiessa on kuitenkin hyvä muistaa, että viime vuonna osakkeet tuottivat 28 prosenttia. Markkinoilta löytyy myös valonpilkahduksia. Kiinteistörahastot, kuten asunto- ja metsärahastot, ovat jatkaneet yhä nousuaan. Sijoittajat ovat etsineet varoilleen vakautta ja konkreettisia sijoituskohteita, mikä on houkutellut pörsseistä kiinteään omaisuuteen.

Toiveet osakkeiden nopeasti uuteen nousuun kääntymisestä ovat koetuksella. Vaikka talous ja tulokset ovat pitäneet pintansa toistaiseksi, ovat tulevaisuuden näkymät muuttuneet entistä vaisummiksi ja utuisemmiksi. Kasvuodotukset niin talouden kuin tulostenkin osalta ovat leikkurissa. Epäselvää on kuitenkin, miten paljon tahti hidastuu. Melko vaisukin kasvu riittää tukemaan osakkeita pidemmän päälle, mutta kasvun loppumista markkinat eivät kestä. Yhä useammat tahot ovat nostaneet esiin mahdollisuuden, että maltillisen hidastumisen sijaan edessä olisikin ensi vuonna taantuma. Se olisi myrkkyä markkinoille.

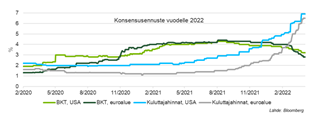

Vuoteen lähdettäessä odotettiin yleisesti, että kuluttajat vetävät taloutta melko vahvaan kasvuun. Korona-avautuminen ja kuluttajien kertyneiden säästöjen piti siivittää hyvää virettä. Korona on nyt helpottanut, mutta kulutuksen näkymät eivät valitettavasti ole niin hyvät kuin toivottiin. Kertyneet säästöt eivät olleetkaan niin suuria kuin ajateltiin. Kun rahoja ei päästy tuhlaamaan matkailuun ja ravintoloihin, ihmiset ostivat koronan jälkimainingeissa tavaraa ja esimerkiksi remontoivat ennätystahtiin. Niinpä säästöjä ei lopulta jäänytkään, vaan esimerkiksi Yhdysvalloissa kuluttajat ovat jälleen turvautuneet luottoihin kulutusta ylläpitääkseen. Samaan aikaan tavaroiden ja palveluiden hinnat ovat lähteneet nousuun laaja-alaisesti. Polttoaineiden, ruoan ja monien muiden perushyödykkeiden hinnat ovat kohonneet nopeasti, mikä syö kulutusvaroja kovaan tahtiin. Talouden uhkana on, että pienituloisten varat menevät perushyödykkeiden ostamiseen, jolloin muuhun ei enää olekaan varaa. Silloin kokonaiskulutus alkaakin hiipua.

Inflaation voimakas kohoaminen muuttaa sijoitusympäristöämme. Pitkään totuimme siihen, että inflaatiota ei ollut, jolloin keskuspankit ja valtiot saattoivat kerta toisensa jälkeen lisätä elvytystään, kun talousnäkymät heikkenivät. Koronakriisin jälkeen tuo elvytys lähti täydelle laukalle, kun rahaa pumpattiin talouteen ovista ja ikkunoista. Tällä kertaa elvytys herätti myös inflaatiopeikon, kun kysyntää luotiin niin paljon, että tarjonta ei pysynyt perässä. Inflaation alkulähde oli raaka-aineiden, kuten öljyn hinnannousu, mutta nyt hintojen nousu on levinnyt laajasti koko talouteen.

Keskuspankit joutuvatkin kääntämään suuntaansa. Lisäelvytys, jolla talouskasvua piristettäisiin, kiihdyttäisi entisestään inflaatiota. Keskuspankkien ensisijainen tehtävä on inflaation kurissapitäminen ja nyt ne joutuvatkin keskittymään hintanousun kukistamiseen talouskasvun kustannuksella. Meillä on edessämme selvästi kiristyvä rahapolitiikka, mikä vaikuttaa monin tavoin talouteen ja markkinoihin. Korkojen nousu syö talouskasvua lainanoton kallistuessa. Setelielvytyksen, eli uuden rahanpainamisen, lopettaminen puolestaan iskee suoraan kysyntään niin taloudessa kuin sijoitusmarkkinoilla, kun aiempaa vähemmän rahaa on etsimässä käyttökohteita. Lisäksi vähitellen nousevat korot alkavat olla myös mielenkiintoinen sijoitusvaihtoehto osakkeille.

Ympäristö ei ole sijoittajaystävällinen. Talouden ylikuumeneminen ja inflaation kiihtyminen olivat lähteneet liikkeelle jo vuoden alussa. Venäjän hyökkäys Ukrainaan ei siis ole lähtökohtaisesti syyllinen näkymien heikkenemiseen. Sota on kuitenkin pahentanut sekä talous- että inflaatiotilannetta entisestään. Sodan loppuminen olisi erinomainen uutinen monessa mielessä, mutta ei yksin valitettavasti riittäisi kääntämään markkinanäkymiä pysyvästi.

Osakkeiden pudottua selvästi heräävät sijoittajien toiveet osakealennusmyynneistä. Pelkkien toiveiden varaan rakennettu nousu on kuitenkin heikolla pohjalla. Viime vuodet ovat olleet yhdistelmä nousevaa toiveikkuutta ja vahvoja tuloksia. Toiveikkuudesta kertoo osakkeiden arvostuksen ripeä nouseminen. Samaan aikaan yritysten tulokset ovat kasvaneet hurjaan tahtiin, mikä on luonut nousulle terveempää pohjaa. Osakemarkkinoilla tähtimerkit ovatkin olleet kohdallaan.

Nyt riskinä on, että molemmat myötätuulet hiipuvat yhtä aikaa. Kasvuodotusten heikentyessä ja korkojen noustessa sijoittajilla ei ole enää syytä maksaa yhtä korkeita arvostuskertoimia kuin aiemmin. Samaan aikaan tulosnäkymät heikentyvät, kun hidastuva talouskasvu iskee myyntiin ja nousevat hinnat puolestaan lisäävät kustannuksia. Edessä ovatkin haastavammat ajat kuin mihin viime vuosien osakemarkkina-hurlumheissä totuttiin.

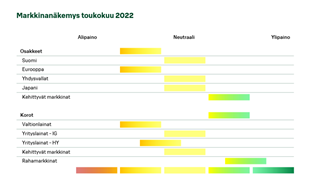

Pidämme osakkeet salkuissamme alipainossa. Varovaisuus on toiminut hyvin tämän vuoden markkinoilla, eikä siitä ole syytä luopua toistaiseksi, vaikka markkinoilla nähdään ajoittaisia reippaitakin markkinanousuja. Sijoittajien käyttäytymistä ohjaa se, mitä odotetaan tapahtuvan tämän vuoden lopussa tai ensi vuoden alussa, ei tämänhetkinen talous- ja tulostilanne. Ja valitettavasti näkymät eivät ole erityisen valoisat. Hidastuvan kasvun ja kiristyvän rahapolitiikan cocktail huolettaa sijoittajia.

Tässä ympäristössä emme pyri maksimoimaan tuottojamme korkealla riskinotolla vaan ennemminkin pitämään salkun sisällön hidastuvaan kasvuun sopivana. Osakkeista rahoja on laitettu rahamarkkinoille odottamaan parempia sijoitusmahdollisuuksia. Valtionlainat ovat alipainossa ja lisäksi korkorahastojen sisällä on vähennetty korkoriskejä, mikä on tukenut salkkujen tuottoja.

Osakkeissa suosikkinamme jatkavat kehittyvät osakemarkkinat. Kiinan koronatilanne heiluttaa maan osakemarkkinoita, mutta toisaalta arvostus on matala ja viranomaisten tuki ovat Kiinan, ja sitä myöten koko kehittyvien maiden, apuna. Lisäksi monissa salkuissamme on merkittävä panostus vaihtoehtoisiin sijoituksiin niin private equity kuin kiinteistömarkkinan kautta, mikä osaltaan hajauttaa ja tasaa tuottoja epävarmassa ympäristössä.

Tärkeää tietoa

Tässä materiaalissa esitetyt tiedot ovat luonteeltaan informatiivisia, eikä niitä tule pitää kehotuksena yksittäistä rahoitusvälinettä koskevien liiketoimien toteuttamiseen.

Tämä materiaali ei ole sijoituspalvelulain mukainen sijoitustutkimus, vaan Materiaalin laatijan valmistamaa markkinointiaineistoa, eikä tämän materiaalin valmistamiseen siten sovelleta sijoitustutkimuksen riippumattomuutta koskevia säännöksiä ja tähän sääntelyyn sisältyviä kaupankäyntirajoituksia. Tämän materiaalin mukaiset tiedot eivät ole myöskään sijoituspalvelulain mukaista sijoitusneuvontaa. Materiaalin laatija ei vastaa toimenpiteistä, jotka on tehty tämän materiaalin perusteella.

Sijoituspalvelulain edellyttämät tiedot palveluntarjoajasta, kuluttajansuojalain mukaiset etämyyntiä koskevat tiedot sekä rahoitusvälineisiin liittyviä riskejä koskevat kuvaukset ovat saatavilla osoitteessa www.s-pankki.fi.

Tätä katsausta tai sen kopioita ei saa levittää Yhdysvaltoihin tai muihin vastaavanlaisten rajoitusten alaisiin maihin. Raportin levittäminen Yhdysvalloissa tai muissa vastaavanlaisten rajoitusten alaisissa maissa tai levittäminen näiden maiden kansalaisille saatetaan katsoa rikkomukseksi näissä maissa voimassa olevia lakeja vastaan.